![]()

Revista académica de economía

con

el Número Internacional Normalizado de

Publicaciones Seriadas ISSN

1696-8352

METODOLOGIAS DE AVALIAÇÃO DE DESEMPENHO: EVA, MVA E BSC

Jonatas Dutra Sallaberry (CV)

jonatassallaberry@pgr.mpf.gov.br

Universidade de Brasília

Resumo:

O presente trabalho visa apresentar as metodologias de avaliação de desempenho das organizações, mais especificamente o EVA, MVA e o BSC. Descreve-se no contexto que o EVA indica valor econômico agregado à entidade superior a remuneração esperada pelo capital.O MVA, utilizando-se do EVA, incorpora ainda a variável tempo através da redução de estimativas de resultados futuros a valor presente e assim indicar um valor de mercado. Por fim analisou-se o BSC como ferramenta que utiliza-se de indicadores para auxiliar a gestão da entidade para alcançar os resultados esperados.

Palavras-chave: EVA; MVA; BSC; avaliação de desempenho; contabilidade gerencial; valor agregado.

Para ver el artículo completo en formato pdf pulse aquí

Para citar este artículo puede utilizar el siguiente formato:

Dutra Sallaberry: "Metodologias de avaliação de desempenho: EVA, MVA e BSC", en Observatorio de la Economía Latinoamericana, Número 171, 2012. Texto completo en http://www.eumed.net/cursecon/ecolat/br/

1. INTRODUÇÃO

A globalização tem aproximado mercados e a oferta do mercado consumidor, com isso a concorrência passou a ser muito mais presente nos mercados regionais. A concorrência diminui margens de lucro e a cada dia cria novos atrativos para o consumidor, o que exige constante aprimoramento.

Esse mercado concorrencial não permite que um produtor simplesmente aumente preços, este precisa agregar atrativo ao produto sem aumentar seu custo. A partir dessa demanda o foco da gestão voltou-se para o orçamento e o desempenho. Como os recursos são escassos busca-se melhorar o desempenho em maior grau do que os recursos empregados.

Além dos preços, com a ampla concorrência existente, o consumidor passou a ser mais crítico. Se no início do século fosse criado um novo produto, o consumidor possuidor de recursos financeiros iria comprar, independente da cor, do tamanho, do consumo de energia, tempo de entrega, entre outros transtornos aos quais o consumidor se submetia. Nos tempos atuais, se o fornecedor não presta o serviço que o cliente considera adequado, certamente numa próxima aquisição haverá outro fornecedor disposto a satisfazer as necessidades desse cliente.

A exigência por produtos e serviços com qualidade, a custos menores, torna-se prática rotineira em economias abertas. A postura do consumidor nessas economias migra de uma atitude passiva para uma ativa. Constata-se forte demanda por produtos e serviços que de maneira geral agreguem mais vantagens aos consumidores. (ARAÚJO; ASSAF NETO, 2003)

Em prol de aumentar a eficácia organizacional e conseqüentemente o rendimento do acionista – objetivo geral da empresa segundo Solomon (1977) - desenvolveram-se modelos que aferissem o desempenho da organização considerando como base um indicador. Segundo Santos e Watanabe (2005) “tão importante quanto estabelecer os planos estratégicos é desdobra-los em objetivos e acompanhar a sua implantação”.

Um indicador além de ser utilizado para aferir o resultado final do projeto, ele pode ser aplicado a qualquer momento para verificar se as metas pré-estabelecidas estão alcançando seus resultados esperados.

Reiteram esse entendimento ao afirmar que se o desempenho não está sendo medido, ele não está sendo gerenciado; acrescentando ainda que se a empresa quiser sobreviver e prosperar na era da informação deve utilizar-se de um sistema de gestão e medição de desempenho derivado de suas estratégias (KAPLAN; NORTON, 1997 apud SANTOS; WATANABE, 2005)

Para se gerenciar e avaliar o desempenho de um projeto, são fundamentais um sistema de informação e uma metodologia eficiente para o indicador que se deseja medir. A referência do sistema de informação necessário é o próprio suporte de informações de acordo com o ramo de atividade ou complexidade do gerenciamento que se almeja executar; da mesma forma é a metodologia empregada pois existem algumas diferentes metodologias que em determinado tipo de entidade não pode ser aplicada, enquanto outra metodologia pode oferecer um real análise do negócio.

2. EVA – VALOR ECONÔMICO AGREGADO

Como o próprio termo designa seu objetivo é evidenciar o valor agregado ao capital da entidade, ou segundo Araújo e Assaf Neto (2003) “a comparação do retorno sobre o investimento (ROI) com o CMPC permite identificar se a empresa está agregando ou destruindo valor econômico”. Segundo o autor, este modelo teria sido desenvolvido há mais de duzentos anos por economistas com o objetivo inicial de medida de desempenho e de gestão.

Mais especificamente a sigla traduz ‘economic value added’ que se tornou definitiva após vários estudos de Stern Stewart nos anos oitenta. Basicamente a forma demonstra o valor agregado ou adicionado a entidade que exceda a remuneração mínima exigida. Atualmente o modelo suporta um sistema completo de gerência financeira e remuneração variável a fim de auxiliar o processo de tomada de decisão dos gestores (ARAUJO; ASSAF NETO, 2003)

O cálculo do valor agregado é definido por diferentes autores, entre eles Grant, Rappaport, Muller e Telo, Martins, Araújo e Neto, Wernke e Lembeck. Para Grant o EVA é a diferença entre o lucro líquido operacional (antes do imposto de renda) e o custo total do capital expresso em termos monetários. O EVA serve como modelo de mensuração das finanças corporativas, porque está estritamente alinhado com a maximização da riqueza desejada pelos acionistas. Nada impede de ser calculado após o imposto de renda, como é muito usual. (GRANT, 1997 apud ARAUJO; ASSAF NETO, 2003)

O EVA ajusta o valor contábil ao chamado “valor contábil de livro” adicionando equivalentes de capital próprio com o objetivo de uma aproximação do caixa total investido na empresa (RAPPAPORT, 2001 apud ARAUJO; ASSAF NETO, 2003). Já para Muller e Teló, o EVA é utilizado para calcular a riqueza criada em determinado espaço de tempo, buscando exatamente o cálculo da rentabilidade real de um capital aplicado. (MULLER; TELÓ, 2003)

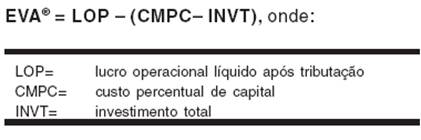

Segundo Martins o EVA representa o ganho que sobra depois de considerar o Custo do Capital Próprio como se fosse despesa (1996); enquanto para Araújo e Neto o EVA é o lucro operacional após tributação, menos o custo percentual do capital sobre o investimento total.

Quadro 3: fórmula do EVA

Fonte: Araújo e Assaf Neto (2003)

Para Wernke e Lembeck: “[...] o EVA é um indicador do valor econômico agregado que permite a executivos, acionistas e investidores avaliar com clareza se o capital empregado num determinado negócio está sendo bem aplicado”. (WERNECK; LEMBECK, 2000, apud MULLER; TELÓ, 2003)

2.1 VANTAGENS E DESVANTAGENS

Entre as vantagens do EVA está a de ser um sistema completo de gerência financeira e remuneração variável que pode orientar o processo de tomada de decisão, da sala do conselho até o chão da fábrica; pode transformar a cultura corporativa; pode melhorar as vidas dos profissionais, fazendo que sejam bem-sucedidos; e pode ajudá-los a produzir maior valor para os acionistas, clientes e para eles próprios. “[ . . . ] a maneira mais óbvia pela qual o EVA auxilia gerentes a tomarem melhores decisões é cobrando suas operações pelo custo de todo o capital”. Devido a sua facilidade de compreensão e capacidade de orientar gestores sobre perspectivas futuras, o EVA tem sido muito atrativo para a orientação dos gestores. (EHRBAR, 1999, apud ARAUJO; NETO, 2003).

A desvantagem do EVA é evidenciada quando calculado de maneira geral, levando em consideração os dados contábeis tradicionais, ou seja, tais informações tendem a ocultar fatos que se tratados isoladamente, interfeririam com relevância no resultado apurado. Na tentativa de uma síntese dos conceitos anteriormente abordados, pode-se dizer que o EVA mostra o lucro residual, ou seja, o excesso. Quando trazido a valor presente, o EVA representa a riqueza gerada na empresa, dentro de um período determinado. (ARAUJO; NETO, 2003).

Este método é considerado um modelo bastante complexo com certas limitações de aplicação. A maior crítica é a do uso de ajustes contábeis arbitrários e regras de contabilização utilizadas para o ajuste das demonstrações utilizadas no cálculo. (MULLER; TELÓ)

2.2 Exemplo da utilização do EVA (por José Divanil Spósito Berbel)

Demonstração do Resultado

Vendas 10.000.000

Deduções e Impostos sobre vendas (2.000.000)

Receita Líquida 8.000.000

Custo dos Produtos Vendidos (3.000.000)

Lucro Bruto 5.000.000

Despesas Operacionais (2.000.000)

Lucro Operacional 3.000.000

Receitas/Despesas não Operacionais 300.000

Lucro Antes do I.R e C.S.L.L. 3.300.000

Imposto de Renda e Contribuição Social (1.500.000)

Lucro Líquido 1.800.000

Cálculo do EVA

Lucro Líquido 1.800.000

+ Depreciações e Amortizações 700.000

- Resultado não operacional (300.000)

- Remuneração do capital investido(*) (800.000)

= EVA – Economic Value Added 1.400.000

(*) Remuneração obtida na aplicação do capital dos investidores no mercado financeiro, considerando uma taxa de 16%. (5.000.000 x 16% = 800.000)

Fonte: Berbel (2004) , publicado na Revista Brasileira de contabilidade, nº 145 – Janeiro/fevereiro.

3. MVA – MARKET VALUE ADDED

O MVA é um indicador de mensuração de valor que surgiu para atender a necessidade por condutas gerenciais. Nesta abordagem de gerenciamento, as aspirações, técnicas de análises e processos gerenciais são totalmente voltados para a maximização do lucro e do capital da empresa, no caso, seus proprietários. (ARAUJO; NETO, 2003).

Para Ehbar, o MVA é a medida definitiva de criação de riqueza, evidenciado como a diferença entre entrada e saída de caixa, ou seja, o que investidores colocam na empresa como capital e o que poderiam receber na venda das ações no mercado ativo e líquido. O MVA é equivalente à estimativa do mercado de capitais do valor presente líquido ou VPL (método do fluxo de caixa descontado). Basicamente é a diferença entre o valor de mercado de uma empresa e o valor dos fundos nela investidos. (EHBAR, 1999 apud ARAUJO; ASSAF NETO, 2003).

Nessa busca Grant definiu que

[ . . . ]o MVA® é automaticamente ajustado para o risco, já que os valores de mercado de empresas incorporam julgamentos de investidores quanto a risco além de desempenho (...) é uma medida que pode ser utilizada para comparar diretamente os desempenhos de empresas em setores diferentes ou até mesmo em países diferentes (...) o objetivo financeiro maior de toda empresa deveria ser criar tanta riqueza para acionistas – tanto MVA - quanto possível”. (EHRBAR, 1999 apud ARAUJO; ASSAF NETO, 2003).

Segundo Araújo e Assaf Neto (2003) o MVA possui contextualizado nas suas premissas o EVA como um dos seus indicadores. Ou seja, o EVA é um direcionador de valor, indicando o comportamento do MVA, ou seja, dando base para o seu cálculo. Não obstante, para se calcular o MVA é necessário a aplicação de ajustes para converter o valor contábil em valor econômico. Algebricamente ‘MVA = EVA / CMPC’.

Para Berbel, o essencial para o cálculo é a projeção do EVA de períodos futuros “Dessa forma, ao somarmos os valores presentes de todos os EVA’s futuros, descontados pelo custo de capital do acionista, temos como resultado o valor do MVA” (RBC, 2004). Segundo Lustosa, é o MVA que avalia o valor econômico da empresa como um todo, em relação ao potencial de resultados futuros. O MVA é o valor presente das riquezas futuras, e pode ser interpretado como a diferença entre o valor de mercado da empresa e o valor de seus investimentos, também conhecido comumene por goodwill. Enquanto o EVA representa o passado, o MVA está voltado para o futuro, com diferenças entre os dois, refletindo modificações na estratégia da empresa. (LUSTOSA; MENDES, 2004)

Frezzati (1998) considera que o MVA corresponde à diferença entre o valor de mercado da empresa menos o capital investido pelo acionista.

Corresponde, no entender de Stewart, ao fluxo de RER’s projetados para o futuro, trazidos a valor presente e ajustados pelos valores não operacionais e mesmo capital de giro financeiro. Esse indicador tem serventia ao identificar as empresas que o mercado considera como criadoras de riqueza (valor) para a organização, separando-as daquelas que o mercado não considera como criadoras de riqueza. (1991 apud FREZZATI, 1998)

Os MVA e o EVA são conceitos muito correlacionados; enquanto o EVA é um indicador que mede a criação de valor da empresa em relação aos recursos investidos, em termos de mercado, o MVA mede a geração de valor de uma empresa em relação aos investimentos realizados. (MULLER; TELÓ, 2003)

3.1 Exemplo da utilização do MVA (por José Divanil Spósito Berbel)

Considerando os dados a) investimento inicial: 100.000; b) data do investimento inicial: ano 0; c) vida útil: 5 anos (o projeto é finito); d) valor residual: 0; e) o investimento produzirá uma receita de 80.000 por ano; f) o custo operacional anual será de 40% da receita; g) a depreciação anual será: 20.000 (100.000/5); h) todo o projeto será totalmente financiado com capital do acionista; i) para simplificar, não será considerado Imposto de Renda; j) custo de capital do acionista (CCA) de 23% a.a.

1º Passo: demonstração contábil do Resultado desse Investimento:

ano 1 ano 2 ano 3 ano 4 ano 5 Total

Receita 80.000 80.000 80.000 80.000 80.000 400.000

(-) Custo Operacional 32.000 32.000 32.000 32.000 32.000 160.000

(-) Depreciação 20.000 20.000 20.000 20.000 20.000 100.000

(=) Lucro (prejuízo) 28.000 28.000 28.000 28.000 28.000 140.000

(-) CCA 23.000 18.400 13.800 9.200 4.600 69.000

(=) EVA 5.000 9.600 14.200 18.800 23.400 71.000

2º Passo: demonstração do valor do MVA:

EVA 5.000

----------------- 4.065

1

(1,23)

EVA2 9.600

------------------- 6.345

2

(1,23)

EVA3 14.200

------------------- 7.631

3

(1,23)

EVA4 18.800

------------------- 8.214

4

(1,23)

EVA5 23.400

------------------- 8.312 34.567 = MVA

5

(1,23)

Cálculo do custo do CCA capital do Acionista

Ex. 0 |

Ex. 1 |

Ex. 2 |

Ex. 3 |

Ex. 4 |

Ex. 5 |

|

Capital Investido |

100.000 |

100.000 |

100.000 |

100.000 |

100.000 |

100.000 |

(-) Depr. Acumulada |

0 |

20.000 |

40.000 |

60.000 |

80.000 |

100.000 |

(=) Cap. Líq. Investido |

100.000 |

80.000 |

60.000 |

40.000 |

20.000 |

0 |

CCA – (23%) |

- |

23.000 |

18.400 |

13.800 |

9.200 |

4.600 |

Demonstração do Fluxo de Caixa

Ex. 0 |

Ex. 1 |

Ex. 2 |

Ex. 3 |

Ex. 4 |

Ex. 5 |

|

(=) Lucro |

0 |

28.000 |

28.000 |

28.000 |

28.000 |

28.000 |

(+) Depreciação |

0 |

20.000 |

20.000 |

20.000 |

20.000 |

20.000 |

(=) Fluxo de Caixa |

0 |

48.000 |

48.000 |

48.000 |

48.000 |

48.000 |

(-) Investimento |

100.000 |

0 |

0 |

0 |

0 |

0 |

(=) Fluxo de Cx. Final |

(100.000) |

48.000 |

48.000 |

48.000 |

48.000 |

48.000 |

4. BSC – BALANCED SCORECARD

Basicamente o BSC é um método de medição de desempenho utilizado como ferramenta de implementação estratégica que objetiva o equilíbrio entre os indicadores de desempenho. Com foco nos objetivos estratégicos o BSC auxilia a administração a alcançar seus resultados.

O BSC é um sistema de mensuração para esclarecer, comunicar e implementar a estratégia empresarial, e focar todos os processos empresariais para os novos objetivos estabelecidos. Com a difusão da informação, as empresas exigem novas habilidades para competir com sucesso, tanto para as empresas industriais como para as de serviços. (MULLER E TELÓ, 2003)

Para Norton e Kaplan (1997 apud MULLER; TELÓ, 2003), o

Scorecard deve contar a história da estratégia, começando pelos objetivos financeiros de longo prazo e relacionando-os depois à seqüência de ações que precisam ser tomadas em relação aos processos financeiros, dos clientes, dos processos internos e, por fim, dos funcionários e sistemas, a fim de que, em longo prazo, seja produzido o desempenho econômico desejado.

Segundo Maxwell as discussões realizadas em grupo resultaram no BSC; um sistema que complementa as medições financeiras com avaliações sobre o cliente, identifica os processos internos a serem aprimorados, analisa as possibilidades de aprendizado e crescimento, e recursos humanos. Esta metodologia reflete a missão e estratégia da organização em objetivos, metas e atividades organizadas nas quatro perspectivas: financeira, cliente, interna e de inovação e aprendizado. (MAXWELL, 2003)

Para que a entidade alcance o resultado esperado pela alta administração, é necessário que as ações compreendam as quatro perspectivas - financeira, clientes, processos internos de negócios, e aprendizado e crescimento.

Sobre as perspectivas, Nivem (2000 apud SIQUEIRA, 2004) afirmou que a organização que realizar o desdobramento em unidades de negócios nesses níveis irá maximizar o valor do BSC (Balanced Scorecard), levando cada colaborador ao desdobramento dos objetivos e medidas alinhados com todos os objetivos da organização. Com esta premissa, os administradores mensuram as suas unidades através da criação de valor para os clientes e com eles, estabelecem a construção da capacidade de produção e como o investimento nas pessoas e sistemas necessários para melhorar o futuro desempenho. (SIQUEIRA, 2004)

Para avaliarmos o desempenho e a utilização do BSC são necessários a comparação de resultados passados, de resultados esperados, e das metas. Para compararmos o desempenho de períodos ou entidades distintas faz-se necessário a utilização de indicadores para que a gestão possa obter um diagnóstico da situação real e assim agir no ambiente para tentar corrigir as ações.

Nesses indicadores é que incorre-se muitas vezes em erros, pois para cada finalidade, atividade, ou entidade pode dispender a necessidade de um indicador próprio, que leve em consideração as especificidades de cada unidade de negócio. Nesse contexto apresentamos, no item seguinte, exemplos de indicadores que podem ser úteis em determinadas unidades de negócios, mas que em outras sejam inúteis; focando as perspectivas do BSC.

4.1 PROPOSTA DE INDICADORES PARA AVALIAÇÃO (por José Divanil Spósito Berbel)

4.1.1 Perspectiva Financeira

Para sermos bem sucedidos financeiramente, como devemos aparecer perante nossos clientes e realizarmos nossa Missão?

INDICADORES |

MEDIDAS |

* Inadimplência |

|

|

|

|

* Custos Fixos e Variáveis |

* Custo Total |

|

* Receitas |

|

* Remuneração do corpo docente |

* Valor hora aula Instituição X h/aula concorrentes |

4.1.2 Perspectiva dos Clientes

Para atingirmos nossa Missão, como devemos aparecer perante nossos clientes? Nossos Clientes estão plenamente satisfeitos?

INDICADORES |

MEDIDAS |

|

* Evasão de alunos |

* Percentual de alunos, por curso, que trancam a matrícula * Percentual de matrículas X desistências |

|

* Prática Pedagógica |

* Percentual de alunos para exame e dependência, |

|

* Insuficiência de recursos materiais |

* nº de equipamentos / alunos; |

4.1.3 Perspectiva dos Processos Internos

Em que devemos nos superar para satisfazer nossos Clientes? O que devemos inovar para atingirmos nossa Missão?

INDICADORES |

MEDIDAS |

* Comunicação |

* Percentual de usuários do site / mês * Propaganda/Publicidade |

|

|

* aquisições por ano; |

|

* Reprodução de textos |

* nº de cópias por mês/alunos; |

|

* Atendimento aos alunos |

* nº de atendimentos por mês; |

4.1.4 Perspectiva do Aprendizado

Somos capazes de melhorar e criar valores de forma contínua para atingirmos nossa Missão?

INDICADORES |

MEDIDAS |

* Motivação dos funcionários |

* Plano de carreira; * Enquadramento Salarial; * Índice de satisfação no trabalho (pesquisa) |

* Corpo Docente |

* Percentual de Especialistas, Mestres e Doutores. |

|

* Desempenho: Corpo Docente/Alunos |

* Percentual de novas matrículas semestrais; * Percentual de aprovação no Exame Nacional de Cursos (provão); * Percentual de aprovação no exame de suficiência do CFC. (Conselho Federal de Contabilidade). |

4.2 VANTAGENS E DESVANTAGENS

A vantagem do BSC é que ele desenvolve um bom relacionamento com os clientes para mantê-los leais e possibilitar a empresa a buscar clientes em novos segmentos; introduz produtos e serviços inovadores; produze produtos e serviços, sob encomenda, a baixos custos, alta quantidade e com curtos prazos de atendimento; mobiliza a motivação e habilidades dos funcionários para as melhorias contínuas nas capacidades dos processos, na qualidade e nos prazos de atendimento; e desenvolve tecnologia de informação, banco de dados e sistema. (SIQUEIRA, 2004)

Entre suas desvantagens, está a de que as mudanças financeiras no curto prazo e não serem corretamente medidas quando as empresas melhoram suas habilidades e processos. Para minimizar este defeito, o Balanced Scorecard desenvolvendo sistemas de mensuração e de controle financeiro. (SIQUEIRA, 2004)

5. CONCLUSÃO

Percebe-se que quando utilizados unicamente, tanto o EVA, o MVA e o BSC, não agregam muito conhecimento e resultado financeiro, porém quando utiliza-se essas metodologias de avaliação de desempenho conjuntamente, consegue-se chegar a informações preciosas para o processo de tomada de decisão, e consequentemente para a gestão da entidade. Enquanto o BSC gerencia ações, o EVA e o MVA conseguem mensurar o real incremento econômico da entidade.

Podemos definir o EVA e o MVA também como indicadores econômicos pois traduzem em termos financeiros e tangíveis as conquistas da empresa em suas diversas perspectivas. Por fim, estes objetivos e medidas da perspectiva financeira deve estar de acordo com a estratégia da empresa o que exige uma visão sistêmica de todos os processos de negócio que contribuem para o todo.

REFERÊNCIAS

ARAÚJO, Adriana Maria Procópio de; NETO, Alexandre Assaf. A contabilidade tradicional e a contabilidade baseada em valor. Revista Contabilidade & Finanças, São Paulo, n. 33, p. 16-32, set./dez. 2003.

LUSTOSA, Rodrigues; MENDES, Frederico. GERAÇÃO DE VALOR PARA O ACIONISTA PELA MÉTRICA DO EVA:Um estudo exploratório do setor de Bancos Brasileiro. Trabalho desenvolvido na graduação de Ciências Contábeis da Universidade Católica de Brasília, Brasília. 2004.

MARTINS, Marco Antônio dos Santos. Construção de indicadores para avaliação de desempenho empresarial. Porto Alegre, 2004. Dissertação (Mestrado em Economia). Programa de Pós-Graduação em Economia da Faculdade de Ciências Econômicas da UFRGS.

MÜLLER, Aderbal N.; TELÓ, Admir Roque. Modelos de avaliação de empresas. Revista da FAE, Curitiba, v. 6, n. 2, p. 97-112, maio/dez. 2003.

BERBEL, José Divanil Spósito. MODERNOS INSTRUMENTOS DE CONTROLE DE GESTÃO. Revista Brasileira de Contabilidade, nº 145 – Janeiro/fevereiro. 2004.

RODRIGUES, Maxweel Veras. A importância do EVA – Valor Econômico Agregado – para a perspectiva gerencial do Balanced Scorecard. Revista da FA7, ano 1, n. 1, p. 23-36, maio 2003.

SOLOMON, Ezra. Teoria da Administração Financeira. 3. ed.,São Paulo: Zahar, 1977.

SANTOS, José Odálio dos; WATANABE, Roberto. Uma análise da correlação entre o EVA e o MVA no contexto das empresas brasileiras da capital aberto. Caderno de pesquisa em administração, São Paulo, v. 12, n. 1, p. 19-32, jan./mar. 2005.

SIQUEIRA. Benjamin de Souza. Os índices da perspectiva financeira do BSC: EVA e MVA. Universidade Federal do Rio de Janeiro. 2004.

Fabio Frezzati: Caderno de Estudos, São Paulo, FIPECAFI, V.10, n.19, p.57 – 69, setembro/dezembro .1998.