Fundamentos del mercado de derivados

Roberto GĂłmez LĂłpez

ESTRUCTURA Y DESARROLLO ACTUAL DEL MERCADO DE DERIVADOS EN ESPAÑA

Actividad económica y de contratación en MEFF

A través del volúmen de contratación podemos señalar algunos detalles

cuantitativos que nos indique la posición e importancia de este mercado desarrollado a

través de la institución MEFF en España.

Los cuadros y gráficos siguientes recogen la evolución de la negociación en los

mercados organizados de futuros y opciones financieras. Las cifras están expresadas en

miles de contratos, por lo que, para su traducción a euros, hay que tener en cuenta el

importe nominal de cada contrato.

Lógicamente, con la negociación de estos contratos pueden tanto abrirse posiciones

como cerrarse, en este último caso, cuando se realiza una operación de sentido contrario

(venta o compra) a otra previa (compra o venta). Las cifras referentes a las posiciones que

permanecen abiertas, ponen de manifiesto que, como es habitual en estos mercados, un gran

número de posiciones se cancelan antes del vencimiento, fecha a la que llegan vivos

relativamente pocos contratos.

Un análisis basado en datos más pormenorizados de los que disponemos pone de

manifiesto que en el mercado están presentes las tres formas clásicas de actuación:

cobertura, especulación y arbitraje.

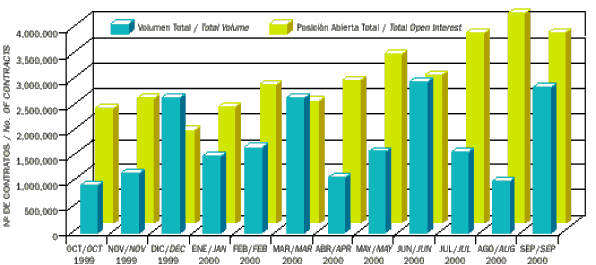

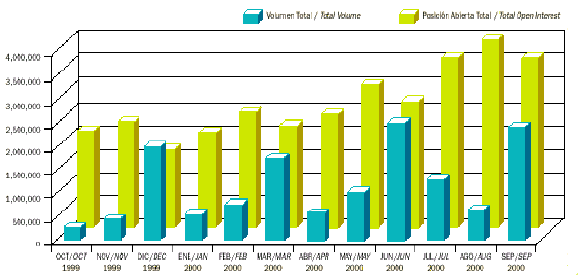

El volumen de contratación desarrollado en el periodo último, octubre 1999 a

septiembre 2000, determina una tendencia creciente en la contratación con especial

significación en los periodos de diciembre, marzo, junio y septiembre, donde se liquidan o

llegan a vencimiento los productos.

Adicionalmente en el gráfico se pueden observar crecimientos de las posiciones

abiertas, siendo el periodo comprendido entre julio a septiembre de 2000 el que tienen

valores más altos, con especial significación en agosto de ese periodo (ver gráfico 1).

Gráfico 1. Volumen contratado en MEFF

Fuente: MEFF

Nos centramos para realizar este análisis, de una parte, en dos productos representativos de los valores de renta variable ( IBEX-35 y opciones sobre acciones) y de otra, en uno de renta fija (Bono a 10 años) atendiendo al periodo anual de septiembre de 1999 a septiembre de 200017. En la renta variable, y en particular para el IBEX-35, hacemos una doble distinción de la evolución de los productos en futuros y opciones. En el caso de los Futuros sobre IBEX-35, el volumen contratado se ha posicionado por encima de 400.000 hasta marzo del 2000, la excepción octubre de 1999, para con posterioridad situarse en valores que descienden notablemente, alrededor de los 300.000, hasta el final del periodo. La media diaria de futuros se coloca en un intervalo descendente de 19.000 a 15.000, y las posiciones abiertas han desarrollado un crecimiento lento pero progresivo (cuadro 1).

| FUTUROS | Vol.contratado | Media Diaria | Posición Abierta |

| sep-99 | 403998 | 18364 | 46018 |

| oct-99 | 358106 | 17905 | 44472 |

| nov-99 | 413859 | 19708 | 48653 |

| dic-99 | 401543 | 21134 | 55949 |

| ene-00 | 439725 | 21986 | 51528 |

| feb-00 | 422407 | 20115 | 43219 |

| mar-00 | 400732 | 17423 | 45574 |

| abr-00 | 315361 | 17520 | 44840 |

| may-00 | 378384 | 17199 | 43897 |

| jun-00 | 319640 | 14529 | 45504 |

| jul-00 | 259606 | 12362 | 45933 |

| ago-00 | 270114 | 11744 | 45905 |

| sep-00 | 331060 | 15765 | 51152 |

De otra parte, las opciones sobre IBEX-35, experimentan en el periodo mencionado

una evolución de contratación claramente descendente, pasando de 99.231 en septiembre

1999 a 76.508 en septiembre 2000, con dos periodos significativos, el de noviembre del año

1999 y el de marzo del 2000, donde se rebasa la barrera de los 100.00018.

La media diraria genera una variación que se localiza en el intervalo 5.000-2.000,

con claros signos de descenso, y con dos meses en los cuales el valor toca cifras por debajo

de 2.000, concretamente julio y agosto del 2000 (1.816 y 1.921 respectivamente).

Las posiciones abiertas en este producto han sufrido igualmente un descenso suave

y progresivo, aunque en comparación con los futuros ya comentados, representa valores

notablemente más altos en todos los meses19 (ver cuadro 2).

| OPCIONES | Vol.contratado | Media Diaria | Posición Abierta |

| sep-99 | 99231 | 4511 | 82417 |

| oct-99 | 88039 | 4402 | 103404 |

| nov-99 | 110040 | 5240 | 111581 |

| dic-99 | 92835 | 4886 | 70958 |

| ene-00 | 87093 | 4355 | 83910 |

| feb-00 | 73197 | 3486 | 96086 |

| mar-00 | 110188 | 4791 | 64616 |

| abr-00 | 57315 | 3184 | 69981 |

| may-00 | 73427 | 3338 | 78629 |

| jun-00 | 61913 | 2814 | 58678 |

| jul-00 | 38140 | 1816 | 67901 |

| ago-00 | 44182 | 1921 | 78633 |

| sep-00 | 76508 | 3643 | 76208 |

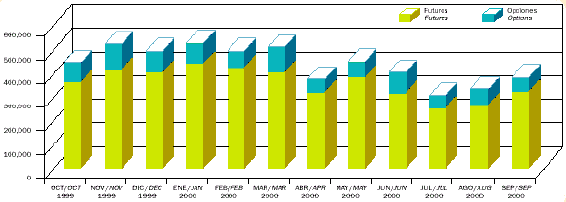

Gráficamente se puede observar como la proporción entre futuros y opciones, en cuanto al volumen contratado está claramente a favor en los futuros sobre IBEX-35 con un diferencial notable (gráfico 2).

Gráfico 2. Volumen contratado en IBEX-35

Fuente: MEFF

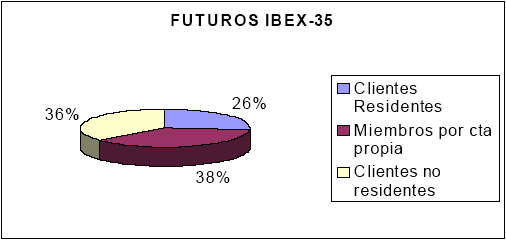

En los gráficos 3 y 4 se muestra la participación en el mercado para el tercer trimestre del 2000, último trimestre del que se dispone de datos, para futuros y opciones de IBEX-35. En ellos es observable como en futuros la participación mayor se la reparten los miembros por cuenta propia y los clientes no residentes, apreciándose una posición algo mejor para los miembros por cuenta propia, aunque ambos valores porcentuales son cercanos (38 y 36 % respectivamente).

Gráfico 3. Participación en el Mercado de Futuros de IBEX-35

Fuente: MEFF y Elaboración propia

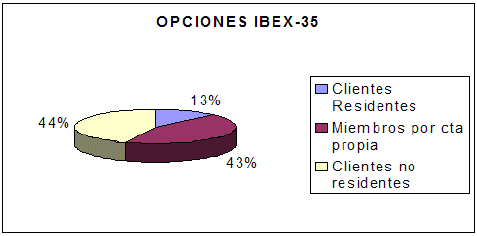

De otra parte, y atendiendo a las opciones, el matiz está en que los miembros por

cuenta propia no superan porcentualmente a los clientes no residentes (43 % frente al 44 %

respectivamente).

En ambos casos los clientes residentes detectan en futuros y opciones una

participación minoritaria del 26 y 13 % respectivamente.

Gráfico 4. Participación en el Mercado de Opciones de IBEX-35

Fuente: MEFF y Elaboración propia

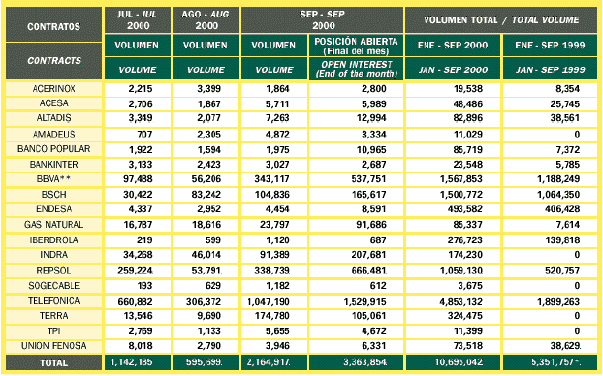

Analizamos adicionalmente, en renta variable, la evolución mensual y anual de las

opciones sobre acciones (ver cuadro 3). Los datos muestran como las compañías

Telefónica, Repsol y BBVA son las que desarrollan una contratación mayor en los meses

de julio a septiembre del 2000, aunque es observable como el mes de agosto ha

representado un momento donde los contratos han llegado a ser en cantidad equivalente a

número la mitad del mes precedente y bastante inferior al mes posterior, donde puede

representar el 20 o 30 %.

Por el contrario, las opciones sobre acciones de otras compañías de nivel

intermedio, han sido BSCH, Indra y Gas natual, han desarrollado una tendencia en el

trimestre julio a septiembre del 2000, que ha sido manifiestamente creciente y notable con

incrementos altos de un mes a otro.

En cuanto a las posiciones abiertas al final del mes de septiembre, podemos

nuevamente distinguir dos grupos, formado por Telefónica, Repsol y BBVA y los de tipo

intermedio BSCH, Indra y Gas natural, diferenciándose ambos del resto de empresas de

manera notable.

Cuadro 3. Opciones sobre Acciones

Fuente: MEFF

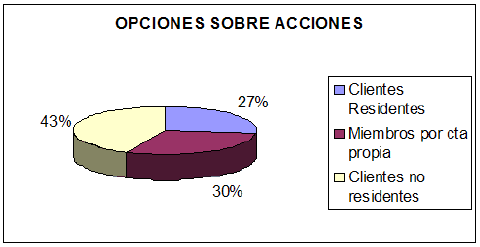

Respecto de la evolución anual, periodo enero-septiembre de los años 1999 a 2000,

es notable mencionar que se ha generado un incremento del volumen de contratación que

supone el doble, ya que se pasa del valor 5.351.757 a 10.695.042, acumulados ambos a

septiembre de 2000.

Para este producto, la participación en el mercado, tercer trimestre del año 2000, se

ha dividido dando un porcentaje mayor a los clientes no residentes, 43 % seguido por los

miembros por cuenta propia, 30 % y finalmente por los clientes residentes 27 %.

Gráfico 5. Participación en el Mercado de las Opciones sobre Acciones

Fuente: MEFF y Elaboración propia

Gráficamente representamos las opciones sobre acciones y su posición abierta para el periodo anual último del que se disponen datos, octubre 1999 a septiembre 2000. En la ilustración es apreciable como los meses de diciembre, marzo, junio y septiembre recogen el mayor número de contrataciones, de igual manera se denota una tendencia creciente de la posición abierta, con especial significación en el periodo julio a septiembre del 2000 (ver gráfico nÂş 6).

Gráfico 6. Contratación de Opciones sobre Acciones

Fuente: MEFF

De otra parte los valores de la renta fija, centrados en el valor elegido, Bono a 10

años, muestra en su volumen contratado una disminución notable al pasar de 295.071 en

septiembre de 1999 a 91.122 en septiembre del 2000.

La media diaria tiene igualmente una tendencia decreciente pasando de 13.412 a

4.339 (periodos extremos de septiembre 1999 y 2000 respectivamente).

Adicionalmente el comportamiento generalizado de descenso en el periodo objeto

de estudio, ha producido también un descenso en las posiciones abiertas de este producto,

circunstancia que se aprecia al ver que la evolución sufrida desde el inicio del periodo hasta

el final pasa de 23.428 a 12.042 (ver cuadro 4).

| BONO 10 | Vol.contratado | Media Diaria | Posición Abierta |

| sep-99 | 295071 | 13412 | 23428 |

| oct-99 | 225933 | 10759 | 21988 |

| nov-99 | 212848 | 10642 | 17959 |

| dic-99 | 141378 | 7069 | 10306 |

| ene-00 | 157005 | 7850 | 15141 |

| feb-00 | 146981 | 6999 | 15471 |

| mar-00 | 132615 | 5766 | 13282 |

| abr-00 | 65692 | 3864 | 12775 |

| may-00 | 106997 | 5350 | 14847 |

| jun-00 | 113404 | 5155 | 8400 |

| jul-00 | 55321 | 2634 | 12141 |

| ago-00 | 54164 | 2462 | 11435 |

| sep-00 | 91122 | 4339 | 12042 |

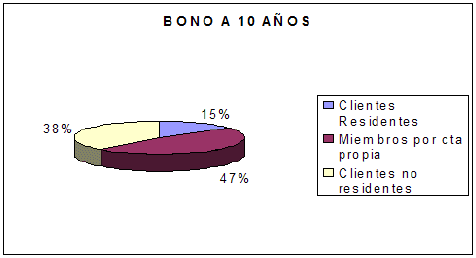

La participación desarrollada en el mercado para este producto, Bono a 10 años, ha determinado que los miembros por cuenta propia detecten el porcentaje mayor, un 47 % frente a los colectivos de clientes no residentes y residentes cuyo valor porcentual ha sido 38 y 15 % respectivamente (gráfico 7).

Gráfico 7. Participación en el Mercado de futuros sobre Bono a 10 años

Fuente: MEFF y Elaboración propia

Por todo lo mencionado acerca de los productos de renta variable y fija, llegamos a

la observación de que el movimiento recesivo de la actividad en la economía, también se

deja sentir en los volumenes de contratación de este mercado de derivados.

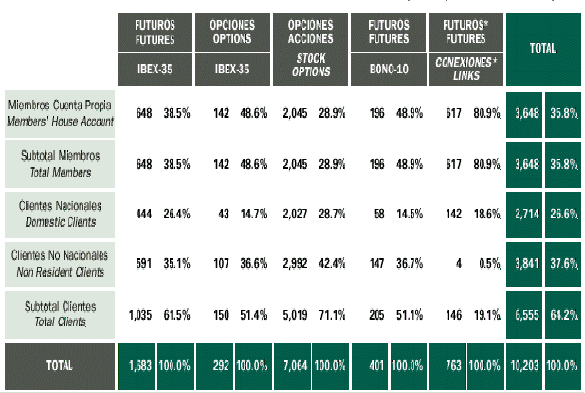

Finalmente, pasamos a comentar las líneas generales de los datos correspondientes

a la composición del mercado, que a su vez vamos a analizar en dos partes, total del

mercado y composición de clientes.

En la tabla del total del mercado (cuadro 5), los contratos determinan una posición

mayor hacia el grupo denominado subtotal de Clientes, con valores superiores al subtotal

Miembros en futuros y opciones de IBEX-35, opciones sobre acciones y futuros sobre

Bonos a 10 años.

Aún así, hay que mencionar que de manera desagregada, el grupo de miembros por

cuenta propia se constituye, salvo en las opciones sobre acciones, como el que representa el

mayor porcentaje del total del mercado.

Cuadro 5. Composición del Mercado: Total mercado

Fuente: MEFF

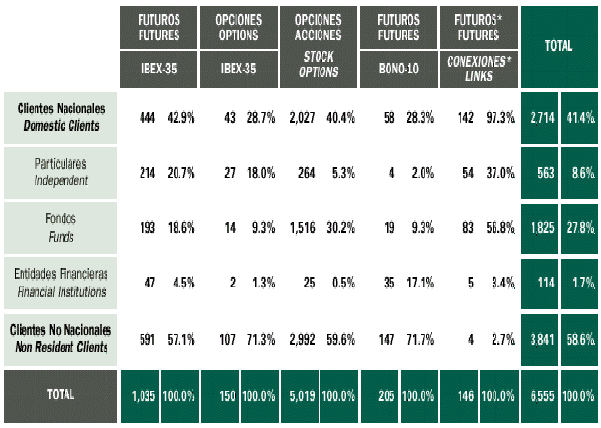

Respecto de la composición de clientes, cuadro 6, significar que se hace una distinción entre clientes nacionales y no nacionales y que nos permite ver como éstos últimos, no nacionales, detectan el valor porcentual mayor de todos los productos analizados, es decir, futuros y opciones IBEX-35, opciones sobre acciones y futuros sobre Bono a 10 años, así como en el valor total.

Cuadro 6. Composición del Mercado: Composición de Clientes

Fuente: MEFF

Agregar que la columna de futuros (conexiones a Links) representa los productos que se gestionan a través de MEFF en otros mercados, así mismo constituye un valor y significación en el total de los productos actualmente pequeño y menos significativo

17 Esta es la información más actualizada de que se dispone en MEFF actualmente.

volver

18 En las opciones la mayor complejidad de su manejo es la principal causa de que ésta se mantenga a niveles inferiores a la contratación de futuros.

volver

19 Por su parte, el volumen de contratos que permanece vivo pone de manifiesto que el cierre de posiciones es mucho menos frecuente en este mercado que en el de futuros, lo que lleva a que en algunos meses el número de contratos vivos sea superior al de nuevos contratos realizados.

volver

| En eumed.net: |

1647 - Investigaciones socioambientales, educativas y humanísticas para el medio rural Por: Miguel Ángel Sámano Rentería y Ramón Rivera Espinosa. (Coordinadores) Este libro es producto del trabajo desarrollado por un grupo interdisciplinario de investigadores integrantes del Instituto de Investigaciones Socioambientales, Educativas y Humanísticas para el Medio Rural (IISEHMER). Libro gratis |

15 al 28 de febrero |

|

| Desafíos de las empresas del siglo XXI | |

15 al 29 de marzo |

|

| La Educación en el siglo XXI | |

Enlaces Rápidos