Martín Carlos Ramales Osorio

Esta página muestra parte del texto pero sin formato.

Puede bajarse el libro completo en PDF comprimido ZIP (172 páginas, 1.33 Mb) pulsando aquí

LECCIÓN SIETE: El modelo keynesiano de precios y salarios rígidos y la curva de Phillips. El modelo keynesiano de precios y salarios flexibles pero inversión “insensible” a la tasa de interés. El modelo keynesiano de “la trampa por la liquidez”.

En lo que sigue, expondremos lo que Laurence Harris denomina el antiguo modelo keynesiano; el cual se basa, principalmente, en las interpretaciones que de la Teoría General de Keynes (1936) hicieran tanto John R. Hicks (1937) como Alvin Hansen (1953). Modelo al que también contribuyeron, con importantes aportaciones, Laurence Klein (1947), Paul Samuelson (1948) y Franco Modigliani (1944).

EL MODELO KEYNESIANO DE PRECIOS Y SALARIOS RÍGIDOS Y LA CURVA DE PHILLIPS

Si los neoclásicos tienen una fe ciega en las bondades de la competencia perfecta, John Maynard Keynes (1936) evidencia el supuesto de competencia perfecta y, por el contrario y de manera más realista, adopta el supuesto de competencia imperfecta: la vida económica está dominada por grandes estructuras monopólicas y oligopólicas tanto en los mercados de productos como en los mercados de trabajo (sindicatos). Los trabajadores sindicalizados difícilmente aceptan rebajas en sus salarios (nominales) en caso de desempleo, por lo cual los salarios son “inflexibles” a la baja. De la misma manera, los grandes monopolios y oligopolios que dominan la vida económica difícilmente bajan los precios de bienes y servicios que producen y venden ya que su objetivo es obtener altos beneficios a través de limitar la producción y con ello elevar los precios.

Luego entonces, Keynes adopta el supuesto más realista de

precios y salarios rígidos (o inflexibles) a la baja, y acepta, al igual que los

neoclásicos, que la inversión es elástica (o “sensible”) a la tasa de interés.

No obstante, con precios y salarios rígidos el gobierno debe intervenir, ya sea

con política fiscal o con política monetaria o con ambas, para llevar a la

economía al pleno empleo. Si interviene con política fiscal, puede aumentar el

gasto público ![]() ; si lo hace, aumenta la demanda

agregada (DA) y, vía el multiplicador, aumenta la producción o renta de

equilibrio (de Y0 a Y1), pero también aumenta la tasa de

interés de (i1 a i2), tal como se observa en la Gráfica

7.1.

; si lo hace, aumenta la demanda

agregada (DA) y, vía el multiplicador, aumenta la producción o renta de

equilibrio (de Y0 a Y1), pero también aumenta la tasa de

interés de (i1 a i2), tal como se observa en la Gráfica

7.1.

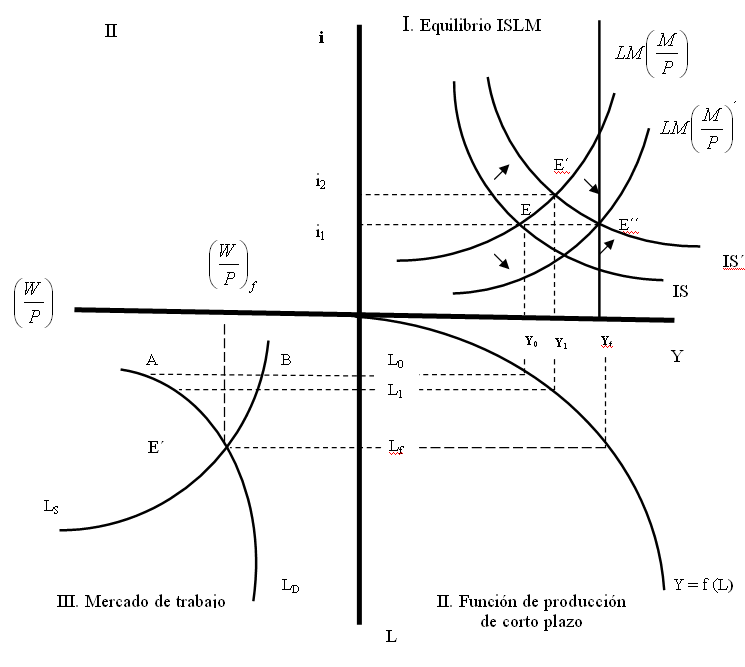

Para contrarrestar el aumento de la tasa de interés que pudiera provocar un descenso en la demanda de inversión (ya que se supone que ésta, la inversión, es función de la tasa de interés), el banco central puede adoptar también una política monetaria expansiva consistente en una compra de CETES en el mercado abierto. Si el banco central compra CETES aumenta la oferta monetaria nominal, y con un nivel de precios dado, aumenta la oferta monetaria real y disminuye la tasa de interés, al disminuir la tasa de interés aumenta la demanda de inversión (y muy probablemente la de consumo también) y, por tanto, aumenta la demanda agregada y, vía el multiplicador, la producción o renta hasta su nivel de pleno empleo (Yf), lo cual equivale gráficamente a un desplazamiento de la curva LM hacia abajo y a la derecha hasta que intersecta a IS´ sobre la vertical (que sucede en el punto E´´) que representa el nivel de producción de pleno empleo.

Las autoridades pueden alcanzar más rápido el pleno

empleo (Yf) combinando las políticas fiscal y monetaria. El aumento

del gasto público ![]() debe acompańarse por una compra de CETES

en el mercado abierto para inducir un incremento de la oferta monetaria nominal

(M) que contrarreste el incremento de la tasa de interés provocado por el

aumento del gasto público

debe acompańarse por una compra de CETES

en el mercado abierto para inducir un incremento de la oferta monetaria nominal

(M) que contrarreste el incremento de la tasa de interés provocado por el

aumento del gasto público ![]() .

.

Se da cuenta, entonces, que en el modelo keynesiano la economía se mueve al pleno empleo pero no de manera automática, como en el modelo neoclásico, sino que con intervención del gobierno ya sea a través de la política fiscal, de la política monetaria o de la utilización simultánea y coordinada de ambas políticas macroeconómicas. El siguiente gráfico muestra lo que hemos dicho acerca del modelo keynesiano de precios y salarios rígidos e inversión “sensible” a la tasa de interés:

Gráfica 7.1: Las políticas fiscal y monetaria expansivas para lograr el pleno empleo en el modelo keynesiano de precios y salarios rígidos e inversión como función de la tasa de interés

La Teoría General de Keynes (1936) fue concebida en el contexto de la Gran Depresión de 1929, misma que se caracterizó por un incremento notable del desempleo involuntario (la gente quería trabajar a cualquier salario pero simple y sencillamente no había trabajo porque no había suficiente demanda) y por una deflación de precios; es decir, el nivel general o absoluto de los precios (P) disminuía. En una situación de gran desempleo los salarios generalmente son bajos, la inflación salarial es baja, y al ser baja la inflación de salarios la inflación de precios también es baja. Y Phillips descubre y publica precisamente eso en su ensayo "La relación entre el paro y la tasa de variación de los salarios monetarios en el Reino Unido, 1861-1957", publicado en 1958 en las páginas de Economica. Phillips descubre que existe una relación inversa entre el desempleo (U) y la inflación (P):

§ Mientras más alto es el desempleo más baja es la inflación, y mientras más bajo es el desempleo más alta es la inflación.

O sea, la curva de Phillips es de pendiente negativa (o descendente) en el plano inflación (P)-desempleo (U). Ello vino a sugerir a los economistas que el gobierno puede disminuir el desempleo (U), a través de un incremento de la demanda agregada (DA), pero al costo de una mayor inflación (P); o bien, que puede disminuir la inflación (P), a través de una disminución de la demanda agregada (DA), pero al costo de un incremento en el desempleo (U). Tal como se observa de un examen cuidadoso de la Gráfica 7.2 que es nada más ni nada menos que la curva de Phillips.

A una tasa de desempleo alta, como U1, le corresponde una tasa de inflación baja, como P0. Ahora vamos a suponer que el gobierno desea disminuir el desempleo de U1 a U0 y que para ello adopta políticas expansivas de demanda agregada (DA), de manera tal que la demanda agregada aumenta de DA0 a DA1, como consecuencia disminuye el desempleo de U1 a U0 pero al costo de una mayor inflación ya que los precios aumentan de P0 a P1. De manera inversa, el gobierno podría bajar la inflación de P1 a P0, disminuyendo la demanda agregada de DA1 a DA0, pero al costo de un incremento en el desempleo de U0 a U1.

Gráfica 7.2: Relación inversa entre el desempleo (U) y la inflación (P): curva de Phillips

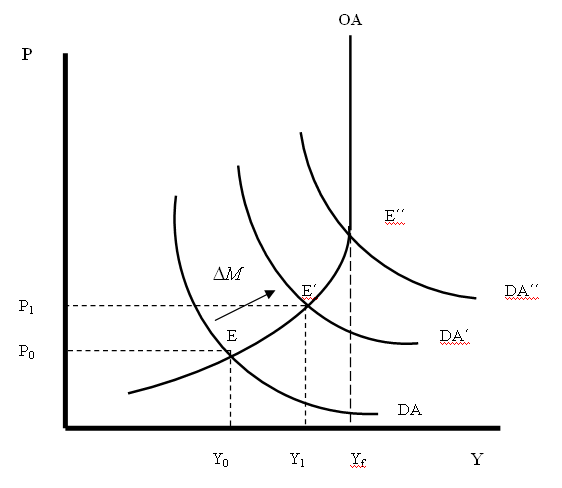

De la evidencia empírica de la Gran Depresión de 1929 y del descubrimiento estadístico de Phillips surge una curva de oferta agregada (OA) de pendiente positiva (o ascendente) para el modelo keynesiano de precios y salarios rígidos. Obviamente, la curva de oferta agregada (OA) del modelo keynesiano tiene pendiente positiva antes del pleno empleo, una vez alcanzado el pleno empleo gracias a la intervención del Estado se hace vertical (Ver Gráfica 7.3).

En la Gráfica 7.3 podemos visualizar lo mismo que en la curva de Phillips. Supongamos que hay desempleo involuntario en la economía, que inicialmente ésta se encuentra en el punto E (al que le corresponde un nivel de producción de Y0 y un nivel de precios de P0). Ahora supongamos que el gobierno decide incrementar los niveles de producción y, por tanto, de empleo (o alternativamente, que desea bajar el desempleo). Supongamos que decide utilizar la política monetaria y que decide comprar CETES en el mercado abierto, lo que trae consigo un aumento de la oferta monetaria nominal (M) y, por tanto, una disminución en la tasa de interés que hace que aumente la demanda de inversión (y probablemente también la demanda de consumo), la demanda agregada (DA) y, vía el multiplicador, la renta o producción de equilibrio (de Y0 a Y1). La economía se mueve al punto E´. No obstante, observamos que el incremento de la producción (Y) es acompańado por un incremento en el nivel general o absoluto de los precios (P) el cual pasa de P0 a P1.

O sea, planteando el modelo keynesiano de precios y salarios rígidos en OA-DA notamos que el gobierno puede incrementar la producción y el empleo (o alternativamente reducir el desempleo) pero al costo de un incremento de la inflación (P) o del nivel general o absoluto de los precios, y viceversa. Exactamente lo mismo que expresa la curva de Phillips.

En consecuencia, en esta versión del modelo keynesiano notamos que el incremento de la oferta monetaria nominal (M) se reparte en un incremento del nivel general o absoluto de los precios (P) pero también en un incremento de la producción (y del empleo, o alternativamente en una disminución del desempleo). A diferencia del modelo neoclásico-monetarista en el que la moneda causa únicamente un incremento en el nivel general de precios (el postulado de “neutralidad” de la teoría cuantitativa del dinero), en el modelo keynesiano de precios y salarios rígidos el aumento de la oferta monetaria nominal (M) causa tanto un incremento del nivel general de precios (P) como un incremento del PIB a precios constantes y, por tanto, un incremento del empleo. Es decir, que en el modelo keynesiano la moneda no es neutral, que si incide sobre variables reales de la economía, sobre todo sobre el PIB a precios constantes y, por esa vía, sobre los niveles de empleo de la economía.

Gráfica 7.3: Los efectos de un incremento de la oferta monetaria nominal (M) en el modelo keynesiano de precios y salarios rígidos en términos de OA-DA

Algo similar ocurriría con un amento del gasto público

![]() , el cual estaría supliendo la

deficiencia de inversión privada gracias a una reactivación de la demanda de

consumo que estimularía a las empresas a invertir en bienes de capital a pesar

del aumento de la tasa de interés que provoca el aumento del gasto

gubernamental. Es decir, que el aumento del gasto público más que desplazar

inversión privada la estaría incentivando a través de la generación de demanda

de bienes de consumo.

, el cual estaría supliendo la

deficiencia de inversión privada gracias a una reactivación de la demanda de

consumo que estimularía a las empresas a invertir en bienes de capital a pesar

del aumento de la tasa de interés que provoca el aumento del gasto

gubernamental. Es decir, que el aumento del gasto público más que desplazar

inversión privada la estaría incentivando a través de la generación de demanda

de bienes de consumo.

En consecuencia, y a diferencia del modelo neoclásico-monetarista, en esta primera presentación del modelo keynesiano la intervención del Estado es necesaria (ya sea a través de la política fiscal, de la política monetaria o de una combinación adecuada de ambas) para lograr el objetivo del pleno empleo ya que los automatismos del mercado quedan invalidados por la presencia de sindicatos en los mercados de trabajo y de monopolios en los mercados de productos.

La Gráfica 7.3 también la podemos explicar de la siguiente manera: en E hay desempleo, dado que Y0 es inferior al nivel de producción de pleno empleo (Yf), y nada garantiza que los salarios disminuyan dada la reticencia de los trabajadores (sobre todo sindicalizados) a aceptar rebajas en sus salarios nominales. Pero si bien los trabajadores suelen oponerse a una reducción de sus salarios nominales, generalmente no suelen resistirse a disminuciones de sus salarios reales (W/P); por lo tanto, el gobierno, al incrementar la demanda agregada (DA), provoca un incremento de los precios (o sea, de P) y con ello el salario real disminuye. Al disminuir el salario real, por ley de demanda aumenta la demanda de trabajo y por ley de oferta disminuye la oferta de trabajo hasta que se logra el pleno empleo mediante un incremento de la producción. Si el gobierno incrementa la demanda agregada, ya sea a través de la política fiscal o de la monetaria o de ambas, vemos en el Gráfico 7.3 que aumenta tanto la producción (de Y0 a Y1) como los precios de P0 a P1. Si aumenta la producción aumenta el empleo, ya que este último depende de la producción, y decir que aumenta el empleo equivale a decir lo mismo que disminuye el desempleo. Si el incremento de la demanda agregada es suficiente la economía se mueve al nivel de producción de pleno empleo. Con desempleo, la teoría cuantitativa del dinero deja de ser válida.