MartÚn Carlos Ramales Osorio

Esta pÃgina muestra parte del texto pero sin formato.

Puede bajarse el libro completo en PDF comprimido ZIP (172 pÃginas, 1.33 Mb) pulsando aquÚ

LAS POLëTICAS FISCAL Y MONETARIA Y LA INTERRELACIÆN ENTRE LOS MERCADOS DE PRODUCTOS Y DE DINERO

Hemos seþalado anteriormente que la curva IS (que resume

el equilibrio del mercado de productos) es afectada por los instrumentos de la

polÚtica fiscal; esto es, por el gasto pºblico ![]() , las transferencias

, las transferencias ![]() y el tipo impositivo (t). En tanto que

la curva LM (que resume el equilibrio del mercado de dinero) se relaciona con la

polÚtica monetaria del banco central consistente en operaciones de mercado

abierto, operaciones a travÕs de la ventanilla de descuento y operaciones de

cambio. Veamos, en tÕrminos del equilibrio IS-LM, quÕ ocurre si el gobierno

decide, por ejemplo, un aumento del gasto pºblico

y el tipo impositivo (t). En tanto que

la curva LM (que resume el equilibrio del mercado de dinero) se relaciona con la

polÚtica monetaria del banco central consistente en operaciones de mercado

abierto, operaciones a travÕs de la ventanilla de descuento y operaciones de

cambio. Veamos, en tÕrminos del equilibrio IS-LM, quÕ ocurre si el gobierno

decide, por ejemplo, un aumento del gasto pºblico ![]() , mismo que es uno de los componentes de

la demanda agregada autµnoma

, mismo que es uno de los componentes de

la demanda agregada autµnoma ![]() , tal como lo vimos en el modelo de la

determinaciµn de la renta con gobierno.

, tal como lo vimos en el modelo de la

determinaciµn de la renta con gobierno.

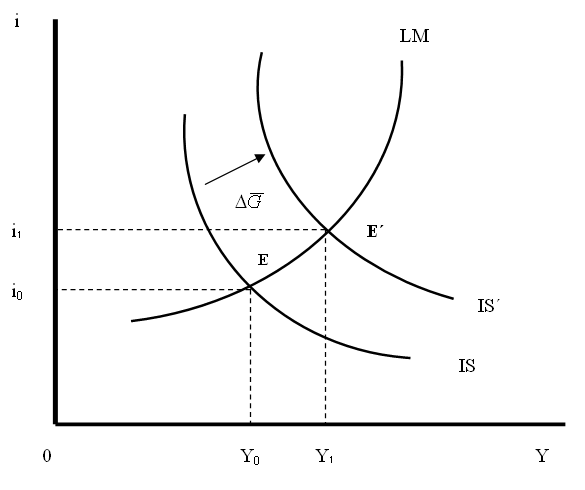

GrÃficamente, si el gobierno aumenta el gasto pºblico![]() la curva IS se desplaza paralelamente

hacia arriba y a la derecha (el equilibrio pasa del punto E a EÇ) y notamos dos

cosas: por un lado, aumenta la producciµn o renta de equilibrio de Y0

a Y1; y por el otro, aumenta tambiÕn la tasa de interÕs (de i0

a i1):

la curva IS se desplaza paralelamente

hacia arriba y a la derecha (el equilibrio pasa del punto E a EÇ) y notamos dos

cosas: por un lado, aumenta la producciµn o renta de equilibrio de Y0

a Y1; y por el otro, aumenta tambiÕn la tasa de interÕs (de i0

a i1):

GrÃfica 5.6: Efectos de un aumento del gasto pºblico

![]() sobre el equilibrio IS-LM

sobre el equilibrio IS-LM

En

consecuencia, tenemos que el aumento del gasto pºblico ha alterado el equilibrio

del mercado de productos (al haber propiciado un aumento de la renta o

producciµn de equilibrio, Y) pero tambiÕn el equilibrio del mercado de dinero

(que se ha manifestado en un incremento de la tasa de interÕs, i). ¢De quÕ

manera se explica lo anterior? Del siguiente modo: el aumento del gasto pºblico

![]() se manifiesta en un aumento de la

demanda agregada autµnoma

se manifiesta en un aumento de la

demanda agregada autµnoma ![]() y, vÚa el multiplicador, en un

incremento de la producciµn o renta de equilibrio (Y); el aumento de la renta de

equilibrio, a su vez, se manifiesta en un incremento de la demanda de dinero

para motivo transacciµn y, por tanto, en un incremento en el precio del dinero,

es decir, en la tasa de interÕs (i). En el primer caso, estarÚamos desplazando

la curva de demanda agregada (DA) hacia arriba y a la izquierda (en este caso en

el mercado de productos); en el segundo caso, estarÚamos desplazando la curva de

demanda de dinero (L) hacia arriba y a la derecha (en este caso en el mercado de

dinero), tal como se observa en el proceso de obtenciµn de la curva LM.

y, vÚa el multiplicador, en un

incremento de la producciµn o renta de equilibrio (Y); el aumento de la renta de

equilibrio, a su vez, se manifiesta en un incremento de la demanda de dinero

para motivo transacciµn y, por tanto, en un incremento en el precio del dinero,

es decir, en la tasa de interÕs (i). En el primer caso, estarÚamos desplazando

la curva de demanda agregada (DA) hacia arriba y a la izquierda (en este caso en

el mercado de productos); en el segundo caso, estarÚamos desplazando la curva de

demanda de dinero (L) hacia arriba y a la derecha (en este caso en el mercado de

dinero), tal como se observa en el proceso de obtenciµn de la curva LM.

En resumen, tenemos que el aumento del gasto pºblico modifica el equilibrio del mercado de productos elevando la producciµn o renta de equilibrio; y una vez que aumenta la producciµn o renta de equilibrio, en el mercado de dinero ocurre lo siguiente: aumenta la demanda de dinero para motivo transacciµn y, por tanto, se incrementa la tasa de interÕs. Lo que ha ocurrido en el mercado de productos a travÕs de una expansiµn del gasto pºblico, se ha manifestado tambiÕn en una alteraciµn del equilibrio del mercado de dinero. En pocas palabras, lo que sucede en el mercado de productos incide tambiÕn en el equilibrio del mercado de dinero, y viceversa.

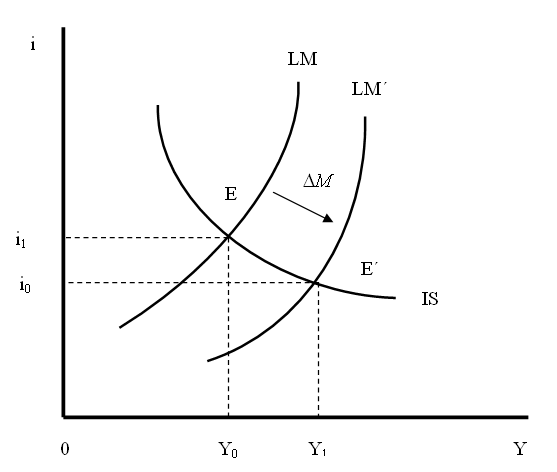

Veamos ahora el caso contrario. Supongamos que el banco central decide comprar CETES en el mercado abierto por determinada cantidad de dinero. El banco central compra CETES al pºblico tenedor de dichos bonos del gobierno y aumenta la oferta monetaria nominal (M). En tÕrminos grÃficos, lo anterior equivale a desplazar la curva LM paralelamente hacia abajo y a la derecha, y es posible distinguir dos efectos: por un lado, disminuye la tasa de interÕs de i1 a i0 en el mercado de dinero; y por otro lado, aumenta la producciµn o renta de equilibrio de Y0 a Y1 en el mercado de productos.

GrÃfica 5.7: Efectos de un aumento de la oferta monetaria nominal (M) sobre el equilibrio IS-LM

¢Por quÕ, de un lado, ha disminuido la tasa de interÕs y, del otro lado, ha aumentado la renta o producciµn de equilibrio, el cual pasa del punto E al punto EÇ? La explicaciµn es la siguiente: el aumento de la oferta monetaria nominal (M) provoca directamente una disminuciµn en el precio del dinero, es decir, en la tasa de interÕs (i); la disminuciµn de la tasa de interÕs, a su vez, hace que aumente la demanda de bienes de inversiµn (y probablemente tambiÕn de bienes de consumo), lo que hace que aumente la demanda agregada (DA) y, vÚa el multiplicador, la producciµn o renta de equilibrio. Inicialmente, en el mercado de dinero se desplazµ paralelamente hacia la derecha la curva de oferta de dinero (M/P) provocando una disminuciµn en la tasa de interÕs; posteriormente, la disminuciµn de la tasa de interÕs (i) provoca un desplazamiento de la curva de demanda agregada (DA) hacia arriba y a la izquierda en el mercado de productos.

Resumiendo: lo que ha ocurrido con el equilibrio del mercado de dinero a partir de un incremento de la oferta monetaria nominal (M) por parte del banco central, tambiÕn ha repercutido en el equilibrio del mercado de productos a travÕs del incremento de la demanda de bienes de inversiµn (y de consumo) que hace posible la menor tasa de interÕs.

Los mercados de productos (curva IS) y de dinero (curva LM) estÃn perfectamente interrelacionados, son interdependientes: lo que ocurre en el mercado de dinero, repercute en el mercado de productos; y lo que ocurre en el mercado de productos, repercute en el mercado de dinero.

LA COORDINACIÆN DE LAS POLëTICAS FISCAL Y MONETARIA A NIVEL DOMèSTICO

A largo plazo la economÚa capitalista (conocida tambiÕn como economÚa de mercado) experimenta periodos de auge de la actividad econµmica pero tambiÕn Õpocas de recesiµn; es decir, que no sigue una tendencia lineal, no sigue la senda de crecimiento tendencial en la que se supone que la economÚa opera al pleno empleo de la fuerza de trabajo con inflaciµn baja y estable.

Muy por el contrario, experimenta periodos de auge (en los que la demanda agregada es tal que obliga a las empresas, a las fÃbricas de la economÚa, a laborar mÃs allà de ocho horas diarias a fin de producir todo lo que demanda el mercado, es decir, se da una situaciµn de sobreempleo, sobre todo del factor productivo trabajo; en consecuencia, la inflaciµn es alta tambiÕn, lo que constituye un problema a resolver por parte de las autoridades econµmicas) y de recesiµn (la cual se caracteriza por reducidos niveles de demanda agregada, de producciµn y de empleo; es tan bajo el nivel de demanda efectiva que las fÃbricas de la economÚa trabajan menos de ocho horas al dÚa, es decir, que se da una situaciµn de desempleo de la fuerza de trabajo, lo que constituye un problema a resolver por parte de las autoridades monetaria y fiscal) de la actividad econµmica.

Hemos visto anteriormente que los mercados de productos y de dinero estÃn fuertemente interrelacionados, que existen poderosos efectos de retroalimentaciµn entre los mismos, por lo que conviene que en caso de desempleo (caracterÚstica principal de una recesiµn econµmica) intervengan ambas autoridades (la monetaria y la fiscal) para resolver el problema en cuestiµn. La polÚtica fiscal (o la monetaria) podrÚa ser insuficiente por sÚ misma para lograr supurar una recesiµn econµmica; o bien, para bajar la inflaciµn (caracterÚstica principal de un fuerte periodo de auge de la actividad econµmica).

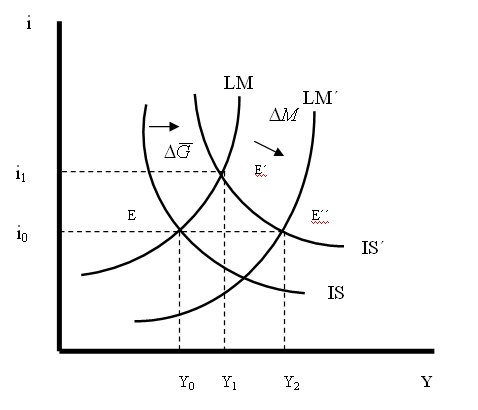

Veamos por quÕ

el sµlo aumento del gasto pºblico ![]() , por ejemplo, podrÚa no bastar para

incrementar los niveles de producciµn y de empleo (o alternativamente, de

reducir los niveles de desempleo vÚa un incremento de la producciµn). SÚ aumenta

el gasto pºblico

, por ejemplo, podrÚa no bastar para

incrementar los niveles de producciµn y de empleo (o alternativamente, de

reducir los niveles de desempleo vÚa un incremento de la producciµn). SÚ aumenta

el gasto pºblico ![]() aumenta la demanda agregada autµnoma

aumenta la demanda agregada autµnoma

![]() y, vÚa el multiplicador, aumenta la

producciµn o renta de equilibrio de Y0 a Y1; no obstante,

no todo termina ahÚ, ya que el aumento de la renta de equilibrio (de Y0

a Y1) hace que aumente la demanda de dinero para motivo transacciµn

y, por tanto, que aumente la tasa de interÕs de i0 a i1.

El aumento de la tasa de interÕs (de i0 a i1) hace que

disminuya la demanda de bienes de inversiµn (y muy probablemente tambiÕn la de

bienes de consumo), por lo que disminuirÚa la demanda agregada y, vÚa el

multiplicador, la producciµn o renta de equilibrio; eventualmente, la economÚa

podrÚa regresar a su nivel de producciµn inicial (Y0) que se supone

es menor a la producciµn de pleno empleo (Yf). En consecuencia, lo

anterior sugiere que si la demanda de dinero aumenta como consecuencia del

aumento de la renta de equilibrio, la oferta de dinero por parte del banco

central debe aumentar tambiÕn para contrarrestar el aumento de la tasa de

interÕs propiciado por el aumento de la demanda de dinero. Por tanto, si al

mismo tiempo en que la autoridad fiscal aumenta el gasto pºblico

y, vÚa el multiplicador, aumenta la

producciµn o renta de equilibrio de Y0 a Y1; no obstante,

no todo termina ahÚ, ya que el aumento de la renta de equilibrio (de Y0

a Y1) hace que aumente la demanda de dinero para motivo transacciµn

y, por tanto, que aumente la tasa de interÕs de i0 a i1.

El aumento de la tasa de interÕs (de i0 a i1) hace que

disminuya la demanda de bienes de inversiµn (y muy probablemente tambiÕn la de

bienes de consumo), por lo que disminuirÚa la demanda agregada y, vÚa el

multiplicador, la producciµn o renta de equilibrio; eventualmente, la economÚa

podrÚa regresar a su nivel de producciµn inicial (Y0) que se supone

es menor a la producciµn de pleno empleo (Yf). En consecuencia, lo

anterior sugiere que si la demanda de dinero aumenta como consecuencia del

aumento de la renta de equilibrio, la oferta de dinero por parte del banco

central debe aumentar tambiÕn para contrarrestar el aumento de la tasa de

interÕs propiciado por el aumento de la demanda de dinero. Por tanto, si al

mismo tiempo en que la autoridad fiscal aumenta el gasto pºblico ![]() el banco central aumenta la oferta

monetaria nominal (M) mediante la compra de CETES al pºblico, los niveles de

producciµn y de empleo se incrementarÚan hasta Y2 (la economÚa

terminarÚa en EÇÇ). La coordinaciµn de ambas autoridades, trabajando en el mismo

sentido y por el mismo objetivo, resultarÚa sumamente eficaz para superar una

recesiµn econµmica, para superar una situaciµn de altos niveles de desempleo.

el banco central aumenta la oferta

monetaria nominal (M) mediante la compra de CETES al pºblico, los niveles de

producciµn y de empleo se incrementarÚan hasta Y2 (la economÚa

terminarÚa en EÇÇ). La coordinaciµn de ambas autoridades, trabajando en el mismo

sentido y por el mismo objetivo, resultarÚa sumamente eficaz para superar una

recesiµn econµmica, para superar una situaciµn de altos niveles de desempleo.

GrÃfica 5.8: La combinaciµn de las polÚticas fiscal y monetaria para aumentar la producciµn (Y) y el empleo

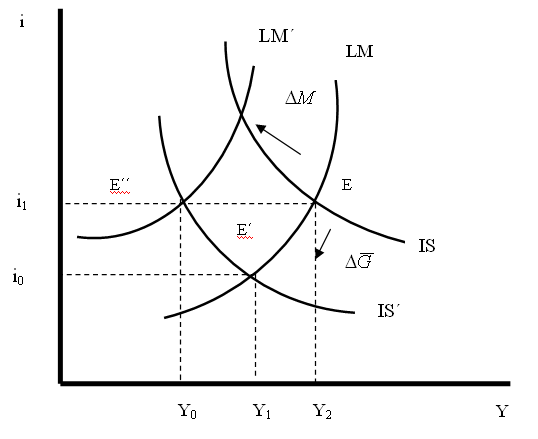

Veamos ahora el

caso en el que la polÚtica fiscal serÚa insuficiente por sÚ misma para bajar la

inflaciµn. Supongamos que el gobierno decide disminuir el gasto pºblico ![]() a fin de eliminar el exceso de demanda

que ayude a bajar la inflaciµn. GrÃficamente, la curva IS se desplazarÚa

paralelamente hacia abajo y a la izquierda, y notamos dos cosas: de un lado,

disminuye la producciµn o renta de equilibrio de Y2 a Y1;

y del otro lado, que la tasa de interÕs tambiÕn disminuye (de i1 a i0)

por lo que no todo termina ahÚ (en el punto de equilibrio EÇ), la economÚa

podrÚa regresar, eventualmente, a sus niveles de producciµn, de empleo y de

inflaciµn iniciales (es decir, al punto de equilibrio inicial: E).

a fin de eliminar el exceso de demanda

que ayude a bajar la inflaciµn. GrÃficamente, la curva IS se desplazarÚa

paralelamente hacia abajo y a la izquierda, y notamos dos cosas: de un lado,

disminuye la producciµn o renta de equilibrio de Y2 a Y1;

y del otro lado, que la tasa de interÕs tambiÕn disminuye (de i1 a i0)

por lo que no todo termina ahÚ (en el punto de equilibrio EÇ), la economÚa

podrÚa regresar, eventualmente, a sus niveles de producciµn, de empleo y de

inflaciµn iniciales (es decir, al punto de equilibrio inicial: E).

GrÃfica 5.9: La combinaciµn de las polÚticas fiscal y monetaria para disminuir la inflaciµn vÚa disminuciµn de la producciµn (Y) y el empleo

¢Por quÕ no todo terminarÚa en EÇ, por quÕ la economÚa podrÚa regresar al punto de equilibrio inicial E? Por lo siguiente: la disminuciµn de la tasa de interÕs (de i1 a i0) harÚa aumentar la demanda de bienes de inversiµn (y probablemente tambiÕn la de bienes de consumo), por lo que aumentarÚa la demanda agregada (que harÚa resurgir la inflaciµn) y, vÚa el multiplicador, la producciµn o renta de equilibrio (de Y1 a Y2). Por tanto, para contrarrestar la disminuciµn de la tasa de interÕs que provoca la disminuciµn de la demanda de dinero para motivo transacciµn producto de una disminuciµn de la renta de equilibrio (de Y2 a Y1), el banco central deberÚa disminuir la oferta monetaria (M) vendiendo CETES en el mercado abierto. Por tanto, si el banco central decide acompaþar la polÚtica fiscal restrictiva del gobierno vendiendo CETES al pºblico, la curva LM se desplazarÚa paralelamente hacia arriba y a la izquierda intersectando a ISÇ en el punto EÇÇ. La producciµn o renta de equilibrio disminuirÚa hasta Y0, pero las autoridades tendrÚan Õxito en bajar la inflaciµn.

Resumiendo, tenemos lo siguiente: dados los poderosos efectos de

retroalimentaciµn que se dan entre los mercados de productos y de dinero, si las

autoridades pretenden superar rÃpida y de manera efectiva un fondo cÚclico (o

una profunda recesiµn econµmica) en el cual el desempleo es elevado, la polÚtica

fiscal expansiva del gobierno (consistente, por ejemplo, en un aumento del gasto

pºblico, ![]() ) debe ser acompaþada por una polÚtica

monetaria del banco central tambiÕn expansiva (consistente, por ejemplo, en una

compra de CETES al pºblico en el mercado abierto); por el contrario, si desean

tener Õxito en bajar la inflaciµn (misma que es alta en una cima cÚclica o en un

auge de la actividad econµmica) la polÚtica fiscal restrictiva del gobierno (que

puede consistir, por ejemplo, en una disminuciµn de los gastos pºblicos,

) debe ser acompaþada por una polÚtica

monetaria del banco central tambiÕn expansiva (consistente, por ejemplo, en una

compra de CETES al pºblico en el mercado abierto); por el contrario, si desean

tener Õxito en bajar la inflaciµn (misma que es alta en una cima cÚclica o en un

auge de la actividad econµmica) la polÚtica fiscal restrictiva del gobierno (que

puede consistir, por ejemplo, en una disminuciµn de los gastos pºblicos, ![]() ) debe ser acompaþada por una polÚtica

monetaria tambiÕn restrictiva (que puede consistir, por ejemplo, en una venta de

CETES al pºblico en el mercado abierto) por parte del banco central.

) debe ser acompaþada por una polÚtica

monetaria tambiÕn restrictiva (que puede consistir, por ejemplo, en una venta de

CETES al pºblico en el mercado abierto) por parte del banco central.