Martín Carlos Ramales Osorio

Esta página muestra parte del texto pero sin formato.

Puede bajarse el libro completo en PDF comprimido ZIP (172 páginas, 1.33 Mb) pulsando aquí

EL MODELO KEYNESIANO DE PRECIOS Y SALARIOS FLEXIBLES PERO INVERSIÓN “INSENSIBLE” A LA TASA DE INTERÉS

Pero hay otra presentación más “realista” del modelo keynesiano. Keynes acepta sin conceder, que los precios y los salarios son flexibles a la alza y a la baja ya que domina la competencia perfecta en todas partes. Pero adopta el supuesto más realista de que los empresarios no invierten en función de la tasa de interés sino que más bien invierten en función de la demanda efectiva, es decir, de la cantidad de producto que esperan vender en el mercado. Por más baja que sea la tasa de interés pero si no hay consumo, si no hay demanda, difícilmente los empresarios decidirán invertir; por muy alta que sea la tasa de interés, pero si la demanda efectiva es alta los empresarios aun así invertirán. Entonces Keynes aduce que en un momento determinado la inversión es completamente “insensible” (o inelástica) a la tasa de interés, lo cual equivale a una curva IS vertical.

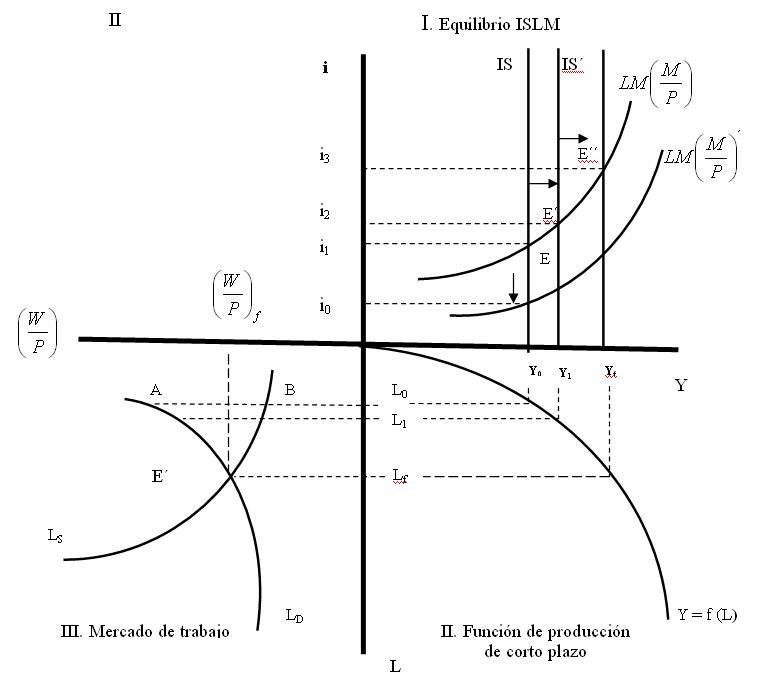

Con una curva IS vertical los automatismos del mercado dejan de funcionar aun cuando los precios y los salarios sean flexibles. Veamos más detenidamente lo anterior: al ser mayor la oferta de trabajo (LS) a la demanda de trabajo (LD) los salarios nominales (W) disminuyen, al bajar los salarios disminuyen los costos variables y, por tanto, los costos totales de producción; al disminuir los costos totales de producción disminuyen los precios (P), al disminuir los precios (P) aumenta la oferta monetaria real (M/P) y gráficamente se desplaza la curva LM hacia abajo y a la derecha (lo cual se ilustra con una flecha hacia abajo en el panel I de la Gráfica 7.4). Vemos que disminuye la tasa de interés de i1 a i0, pero como la demanda de inversión es “insensible” a la tasa de interés la demanda agregada no aumenta y la economía permanece en su nivel de producción Y0. Los automatismos del mercado quedan absolutamente invalidados.

Exactamente lo mismo sucedería si el banco central decide aplicar una política monetaria expansiva consistente en una compra de CETES al público en el mercado abierto. Aumentaría la oferta monetaria nominal (M) y, por tanto, disminuiría la tasa de interés de i1 a i0 pero la demanda de inversión y, por tanto, la demanda agregada y la producción permanecerían inalteradas. El nivel de producción seguiría siendo Y0, menor a la producción de pleno empleo (Yf). En consecuencia, la política monetaria se vuelve inútil para objetivos de pleno empleo en la economía keynesiana. Si el gobierno decide utilizar la política monetaria únicamente baja la tasa de interés (de i1 a i0) pero la demanda de inversión no aumenta de manera tal que tampoco aumentan la producción y el empleo, la producción permanece en Y0.

Entonces en este caso, żcómo mover a la economía hacia el

pleno empleo? Con la política fiscal, incrementando el gasto público hasta que

IS (vertical) intersecta a LM en el punto E´´, tal como se visualiza en el

Gráfico 7.4. Conforme aumenta el gasto público ![]() aumenta la producción de Y0 a

Y1 (se pasa del punto de equilibrio inicial E a E´); si el aumento

del gasto público es suficiente, intersecta a LM sobre la vertical que

representa el nivel de producción de pleno empleo (Yf), lo cual

sucede en el punto E´´. Como se puede observar, el aumento de la producción es

acompańado por sucesivos incrementos en la tasa de interés. Pero como la demanda

de inversión no depende de la tasa de interés sino del nivel de la demanda

efectiva, no hay efecto-expulsión de inversión privada por monto alguno. En

consecuencia, los keynesianos confían más en la efectividad de la política

fiscal que de la política monetaria; por el contrario, los neoclásicos confían

más en la política monetaria que en la política fiscal.

aumenta la producción de Y0 a

Y1 (se pasa del punto de equilibrio inicial E a E´); si el aumento

del gasto público es suficiente, intersecta a LM sobre la vertical que

representa el nivel de producción de pleno empleo (Yf), lo cual

sucede en el punto E´´. Como se puede observar, el aumento de la producción es

acompańado por sucesivos incrementos en la tasa de interés. Pero como la demanda

de inversión no depende de la tasa de interés sino del nivel de la demanda

efectiva, no hay efecto-expulsión de inversión privada por monto alguno. En

consecuencia, los keynesianos confían más en la efectividad de la política

fiscal que de la política monetaria; por el contrario, los neoclásicos confían

más en la política monetaria que en la política fiscal.

Gráfica 7.4: La consecución del pleno empleo en el modelo keynesiano de precios y salarios flexibles pero inversión “insensible” a la tasa de interés

En

resumen, tenemos lo siguiente: con inversión “insensible” (o completamente

inelástica) a la tasa de interés, los automatismos del mercado dejan de

funcionar y la política monetaria se vuelve completamente inútil para objetivos

de política económica como la consecución del pleno empleo de la fuerza de

trabajo. La disminución de la tasa de interés (provocada tanto por la

disminución de los salarios monetarios, debido al exceso de oferta de trabajo,

como por el aumento de la oferta monetaria nominal (M) por parte del banco

central) no se traduce en un incremento de la demanda agregada (DA) y, por

tanto, de los niveles de producción y de empleo. En tales circunstancias, el

pleno empleo de la fuerza laboral sólo es posible alcanzarlo a través de la

política fiscal. Sí el gobierno aumenta el gasto público ![]() aumenta la producción y también la tasa

de interés, pero el aumento de esta última no desplaza inversión privada por

monto alguno, ya que los empresarios más que invertir en función de la tasa de

interés invierten en función del nivel de la demanda efectiva de bienes de

consumo, podemos suponer.

aumenta la producción y también la tasa

de interés, pero el aumento de esta última no desplaza inversión privada por

monto alguno, ya que los empresarios más que invertir en función de la tasa de

interés invierten en función del nivel de la demanda efectiva de bienes de

consumo, podemos suponer.