Martín Carlos Ramales Osorio

Esta página muestra parte del texto pero sin formato.

Puede bajarse el libro completo en PDF comprimido ZIP (172 páginas, 1.33 Mb) pulsando aquí

EL MODELO KEYNESIANO DE LA “TRAMPA POR LA LIQUIDEZ”

Así como la curva IS puede hacerse completamente vertical, bajo el supuesto de que los empresarios (o los inversionistas) no invierten en bienes de capital en función de la tasa de interés sino que más bien en función del nivel de la demanda efectiva de bienes de consumo, la curva LM podría modificarse, podría hacerse horizontal dentro de un gran intervalo de nivel de ingreso. En este caso, estaríamos hablando del caso keynesiano de la “trampa por la liquidez”.

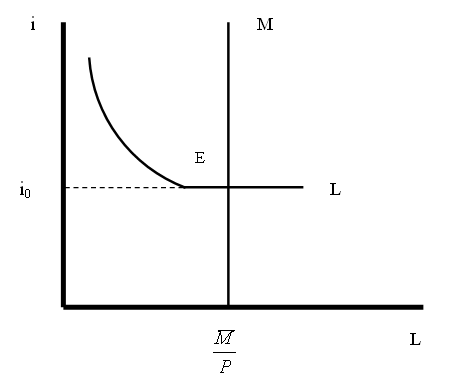

En este caso, los teóricos keynesianos plantean que puede haber alguna tasa de interés en la que se vuelva infinita la elasticidad de la demanda de dinero con respecto a la tasa de interés. La curva de la preferencia por la liquidez asumiría entonces la forma que se describe en la Gráfica 7.5.

Gráfica 7.5: La curva de demanda de dinero en el caso de “la trampa por la liquidez”

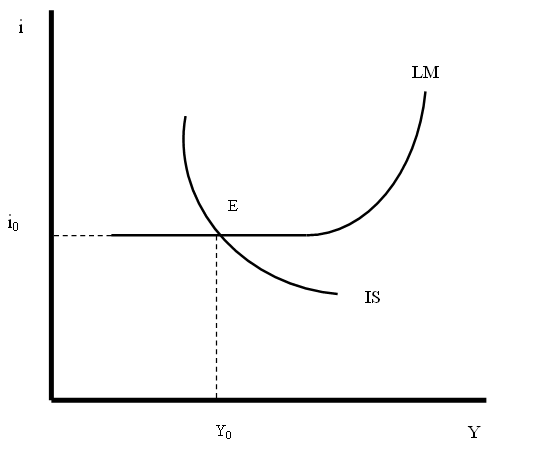

Lo cual implicaría una curva LM como la que se presenta en la siguiente gráfica:

Gráfica 7.6: La forma de la curva LM en el caso de “la trampa por la liquidez”

A la tasa de interés i0, el mercado de dinero estará en equilibrio a cualquier nivel de ingreso dentro de un gran intervalo. Lo anterior más que sugerir que cualquier variación de la tasa de interés, por pequeńa que ésta sea, inducirá una gran variación en la demanda de dinero para motivo transacción, más bien quiere decir lo siguiente: que la tasa de interés ha bajado tanto que ya no puede disminuir más.

O más específicamente, que cualquier incremento de la oferta monetaria no se traducirá, para nada, en una disminución de la tasa de interés y, por tanto, en un aumento de la demanda de bienes de inversión (y de consumo) que lleve de regreso a la economía a la situación de pleno empleo.

Aquí cabe precisar algunas cuestiones:

El caso de la “trampa por la liquidez” parece darse en situaciones de una profunda depresión económica: la producción y la renta han disminuido tanto que disminuye la demanda de dinero para motivo transacción y, por tanto, disminuye la tasa de interés; situación que se complica cuando el banco central trata de contrarrestar la caída de la actividad económica aumentando la oferta monetaria nominal (M) mediante una compra de CETES en el mercado abierto, lo que haría bajar todavía más la tasa de interés. Por tanto, las expectativas que se forman los inversionistas (o empresarios) es que la tasa de interés ya no puede descender más como para motivarlos a invertir más.

La cuestión más importante, sin embargo, puede ser, eventualmente, la siguiente: en una profunda depresión económica las expectativas del público (empresarios y trabajadores) pueden empeorar complicando la situación. Los trabajadores, previendo que pueden quebrar más empresas y que, por tanto, el desempleo puede aumentar todavía más, toman sus precauciones y retienen efectivo en sus manos, gastan muy poco en bienes de consumo; los empresarios, viendo que la demanda de bienes de consumo no aumenta, también retienen efectivo en sus manos y prefieren no invertir.

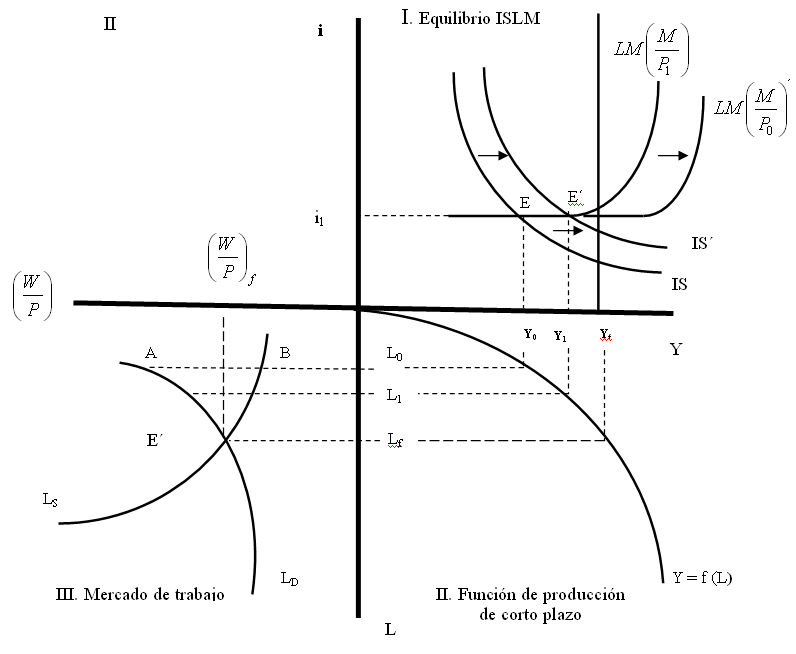

En el caso de

“la trampa por la liquidez” los automatismos del mercado quedan totalmente

invalidados, veamos por qué: como la oferta de trabajo (LS) es mayor

a la demanda de trabajo (LD) disminuyen los salarios monetarios (W),

al disminuir los salarios disminuyen los costos variables y totales de

producción de las empresas por lo que disminuyen los precios (de P1 a

P0) en la Gráfica 7.7; al bajar los precios, aumenta la oferta

monetaria real ![]() de

de ![]() a

a ![]() . Tenemos, entonces, que la disminución

del nivel de precios (P) libera efectivo de los saldos de transacciones, pero en

“la trampa de la liquidez” ese efectivo liberado es absorbido por los saldos

especulativos (o más bien, precautorios) por lo que no se da ninguna disminución

de la tasa de interés que lleve a un aumento de la demanda de inversión y, por

tanto, de la producción y del empleo. Gráficamente, la parte ascendente de la

curva LM se desplaza hacia la derecha; pero la parte horizontal, que corresponde

precisamente a “la trampa de la liquidez”, no se desplaza en absoluto, por lo

que la economía permanece en el punto E al que corresponde un nivel de

producción Y0. La economía queda entrampada.

. Tenemos, entonces, que la disminución

del nivel de precios (P) libera efectivo de los saldos de transacciones, pero en

“la trampa de la liquidez” ese efectivo liberado es absorbido por los saldos

especulativos (o más bien, precautorios) por lo que no se da ninguna disminución

de la tasa de interés que lleve a un aumento de la demanda de inversión y, por

tanto, de la producción y del empleo. Gráficamente, la parte ascendente de la

curva LM se desplaza hacia la derecha; pero la parte horizontal, que corresponde

precisamente a “la trampa de la liquidez”, no se desplaza en absoluto, por lo

que la economía permanece en el punto E al que corresponde un nivel de

producción Y0. La economía queda entrampada.

Exactamente lo mismo sucedería si el banco central decide incrementar la oferta monetaria nominal (M) mediante una compra de CETES al público en el mercado abierto. Esto, porque en “la trampa de la liquidez” cualquier cantidad de oferta de dinero que supere a la cantidad requerida para transacciones será absorbida por los saldos precautorios de los agentes económicos sin ninguna baja en la tasa de interés.

Gráfica 7.7:

Los automatismos del mercado en el modelo keynesiano de “la trampa de la

liquidez” y la consecución del pleno empleo a través de aumentos del gasto

público ![]()

Es decir, que si el banco central le inyecta liquidez a la economía la gente, en vez de gastarlo en la compra de bienes de consumo, lo atesora tomando precauciones ante un eventual recrudecimiento de la depresión económica. Esto, según nuestro leal saber y entender.

żCómo,

entonces, alcanzar el pleno empleo? Con la política fiscal, aumentando el gasto

público ![]() . En la Gráfica 7.7, lo anterior

equivale a desplazar la curva IS hacia la derecha, intersectando a LM en E´.

Vemos que aumenta la producción (de Y0 a Y1) sin que

necesariamente se incremente la tasa de interés, dado que ya ha disminuido

bastante como consecuencia de la caída del nivel de actividad económica y de los

intentos del banco central por tratar de contrarrestar dicha caída.

. En la Gráfica 7.7, lo anterior

equivale a desplazar la curva IS hacia la derecha, intersectando a LM en E´.

Vemos que aumenta la producción (de Y0 a Y1) sin que

necesariamente se incremente la tasa de interés, dado que ya ha disminuido

bastante como consecuencia de la caída del nivel de actividad económica y de los

intentos del banco central por tratar de contrarrestar dicha caída.

El caso de la “trampa por la liquidez”, refuerza la idea de que los empresarios, más que invertir en función de la tasa de interés, invierten más bien en función del nivel de la demanda efectiva de bienes de consumo en el mercado de productos. En el caso de la “trampa por la liquidez”, los empresarios perciben que la tasa de interés ha disminuido demasiado como para que siga disminuyendo más, pero ni aun así se deciden a invertir más por el atesoramiento que hacen los trabajadores del poco o mucho efectivo del que puedan disponer. En la medida en que los trabajadores atesoran efectivo en sus manos (o en sus bolsillos), en vez de gastarlo en la compra de bienes de consumo, mantiene deprimidos los niveles de inversión y, por tanto, de producción y de empleo.

En este caso, el gobierno debe suplir el deficiente nivel de demanda efectiva de bienes de consumo a fin de estimular la demanda de inversión de los particulares que conduzca a la economía al pleno empleo. Esa sería la conclusión principal.