Martín Carlos Ramales Osorio

Esta página muestra parte del texto pero sin formato.

Puede bajarse el libro completo en PDF comprimido ZIP (172 páginas, 1.33 Mb) pulsando aquí

EL EQUILIBRIO DEL MERCADO DE DINERO: LA CURVA LM

Los mercados de activos son los mercados en los que se intercambian dinero, bonos (como los Certificados de la Tesorería de la Federación que emite el gobierno mexicano), acciones de empresas (como las de BIMBO), metales preciosos (amonedados y no amonedados) y otros tipos de riqueza.

La riqueza financiera real de la economía no es, por supuesto, más que la riqueza nominal, WN, dividida por el nivel de precios, P. De manera tal que la demanda real de dinero (L) y la demanda real de bonos (DB), debe ser exactamente igual a la riqueza financiera real de la economía:

![]() (5)

(5)

La ecuación (5) indica que, dada la riqueza real de una persona, la decisión de tener más saldos reales (de dinero) equivale a decidir tener menos riqueza real en forma de bonos. Esta implicación nos permite analizar los mercados de activos centrando enteramente la atención en el mercado de dinero. żPor qué? Porque, dada la riqueza real, cuando el mercado de dinero se encuentra en equilibrio, el mercado de bonos también se encontrará en equilibrio. A continuación mostramos por qué debe ser así.

La cantidad total de riqueza financiera real de la economía está formada por los saldos monetarios reales y los bonos reales. Por lo tanto, la riqueza financiera real total es igual a:

![]() (6)

(6)

Donde M es la cantidad de saldos monetarios nominales y OB es el valor real de la oferta de bonos. La riqueza financiera real total está formada por los saldos reales de dinero y los bonos reales. La distinción entre las ecuaciones (5) y (6) se halla en que la (5) es una restricción sobre la cantidad de activos que desean tener los individuos, mientras que la (6) es meramente una relación contable que nos indica cuánta riqueza financiera hay en la economía. La relación contable de la ecuación (6) no implica que los individuos estén satisfechos con tener la cantidad de dinero y bonos que hay realmente en la economía.

Introduciendo la ecuación (5) en la (6) y reagrupando términos obtenemos:

![]() (7)

(7)

En (7) tenemos: supongamos que la demanda de saldos

reales, L, es igual a la cantidad existente de saldos reales, ![]() . En ese caso, el primer término entre

paréntesis de la ecuación (7) es igual a cero. Por lo que el segundo término

entre paréntesis también debe ser igual a cero. Así pues, si la demanda de

saldos monetarios reales es igual a la oferta monetaria real, la demanda real de

bonos, DB, debe ser igual a la oferta real de bonos, OB. O sea, (7) es una

condición de equilibrio de los mercados de dinero y de bonos a la Walras.

. En ese caso, el primer término entre

paréntesis de la ecuación (7) es igual a cero. Por lo que el segundo término

entre paréntesis también debe ser igual a cero. Así pues, si la demanda de

saldos monetarios reales es igual a la oferta monetaria real, la demanda real de

bonos, DB, debe ser igual a la oferta real de bonos, OB. O sea, (7) es una

condición de equilibrio de los mercados de dinero y de bonos a la Walras.

Ahora bien, los individuos demandamos dinero para dos cosas: para motivo transacción y para motivo precaución-especulación. Demandar dinero para motivo transacción implica demandar dinero para financiar diferentes transacciones de compra-venta. Siempre que aumentan las compras aumentan por lógica las ventas y, en consecuencia, la renta nacional también aumenta. De esa manera se dice que la demanda de dinero para motivo transacción es función directa de la renta (Y).

Se supone que si aumenta la demanda de dinero para motivo transacción debe disminuir por lógica la demanda de dinero para motivo precaución-especulación. En la medida en que disminuye la demanda de bonos el precio de los mismos baja y el rendimiento real de esos bonos aumenta. żDe qué bonos hablamos? Por ejemplo de Certificados de Tesorería de la Federación (CETES). Muchas personas invierten en CETES y el gobierno les paga un rendimiento. Por tanto, podemos ver las cosas de otra manera: siempre que aumentan los rendimientos (o las tasas de interés) de los CETES la gente querrá dinero para invertir en esos valores gubernamentales y, en consecuencia, disminuirá su demanda de dinero para motivo transacción. Altas tasas de interés, entonces, alientan la especulación en los mercados financieros pero desalientan el consumo y la inversión.

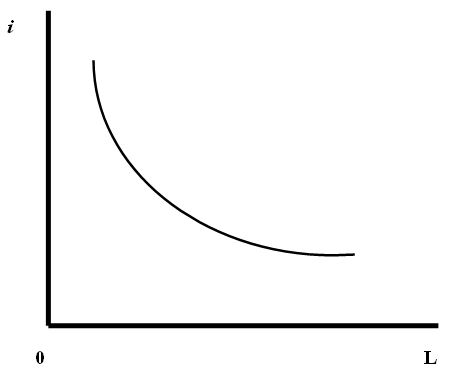

De esa manera, siempre que aumenta la tasa de interés disminuye la demanda de dinero para motivo transacción pero aumenta la demanda de dinero para motivo precaución-especulación. Por esa razón, la curva de demanda de dinero (L), tiene pendiente negativa (o es descendente) en el espacio i-L. No obstante, siempre que aumenta la renta, aumenta la demanda de dinero para motivo transacción pero en contrapartida disminuye la demanda de dinero para motivo precaución-especulación:

![]() (8)

(8)

Donde ![]()

En la ecuación (8) resumimos la función de demanda de dinero: función creciente de la renta (Y) pero función decreciente de la tasa de interés (i). Donde k y h miden que tan “sensible” (o elástica) es la demanda de dinero a variaciones de la renta y de la tasa de interés, respectivamente.

Gráfica 5.3: Curva de demanda de dinero

La oferta monetaria nominal es determinada por la política del banco central a través de su política monetaria consistente en:

Operaciones de mercado abierto: compra-venta de bonos gubernamentales, en el caso de México CETES. Cuando el banco central quiere aumentar la oferta monetaria compra CETES al público que le vendió en fechas anteriores. Al comprar CETES el gobierno da a sus tenedores dinero constante y sonante, dinero que entra automáticamente a la circulación. Cuando por el contrario, el banco central quiere retirar dinero de la economía (o equivalentemente, disminuir la oferta monetaria) el banco central vende CETES.

Operaciones a través de la ventanilla de descuento: préstamos que los bancos centrales realizan a los bancos comerciales o a empresas privadas no financieras, por lo cual les cobra una tasa de interés llamada “tasa de descuento”. żPara que querrán, por ejemplo, los bancos comerciales conseguir préstamos del banco central? Pues a su vez para poner dinero a disposición del público que quiera tomar prestado de los bancos comerciales. Así, cuando la “tasa de descuento” disminuye los bancos comerciales toman más préstamos del banco central y, a su vez, pueden otorgar más préstamos al público toda vez que están en condiciones de cobrarles a éste último una tasa de interés más baja, ya que el banco central les está prestando dinero a un precio más bajo. Entonces, cuando la “tasa de descuento baja” aumenta el crédito en la economía y, por tanto, la oferta monetaria, y viceversa.

En un régimen de tipo de cambio fijo, operaciones de cambio: compra-venta de dólares. Algo similar a las operaciones de mercado abierto, pero la diferencia estriba en que aquí se compran y se venden dólares y las operaciones de mercado abierto consisten en la compra-venta pero de valores gubernamentales como lo son los CETES.

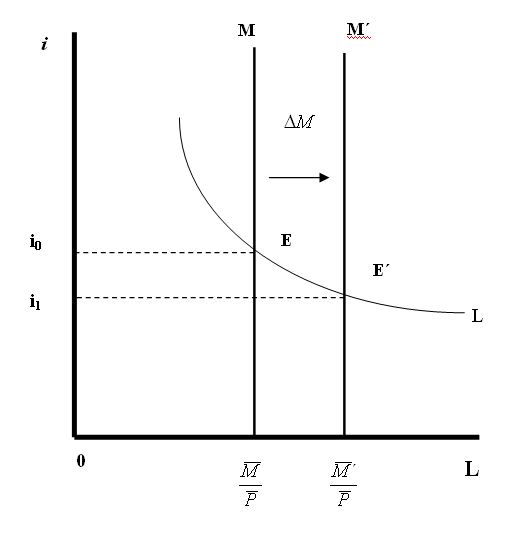

Ahora bien, siempre que el banco central compra CETES, por ejemplo, aumenta la oferta monetaria. Y como en cualquier mercado, siempre que aumenta la oferta de algo disminuye su precio. żCuál es el precio del dinero? Recibe un nombre particular: tasa de interés. De esa manera, al aumentar la oferta monetaria disminuye la tasa de interés, y viceversa. Geométricamente, la curva de oferta monetaria se representa por una vertical.

Gráfica 5.4: Efecto de un aumento de la oferta monetaria nominal (M) sobre el equilibrio del mercado de dinero

Inicialmente el mercado de dinero se encuentra en equilibrio en el punto E. Pero una vez que el banco centra compra CETES al público aumenta la oferta monetaria nominal (M) y, en consecuencia, disminuye la tasa de interés y el nuevo punto de equilibrio se da en el punto E´. Gráficamente un aumento de la oferta monetaria se representa por un desplazamiento paralelo hacia la derecha de la curva de oferta monetaria (M).

Ahora bien, cuando aumenta la renta aumenta la demanda de dinero para motivo transacción y, por tanto, se incrementa la tasa de interés. En ese caso desplazamos la curva de demanda de dinero (L) paralelamente hacia arriba y a la derecha.

Es hora de pasar a la obtención geométrica de la curva LM, teniendo en mente esto último que hemos planteado:

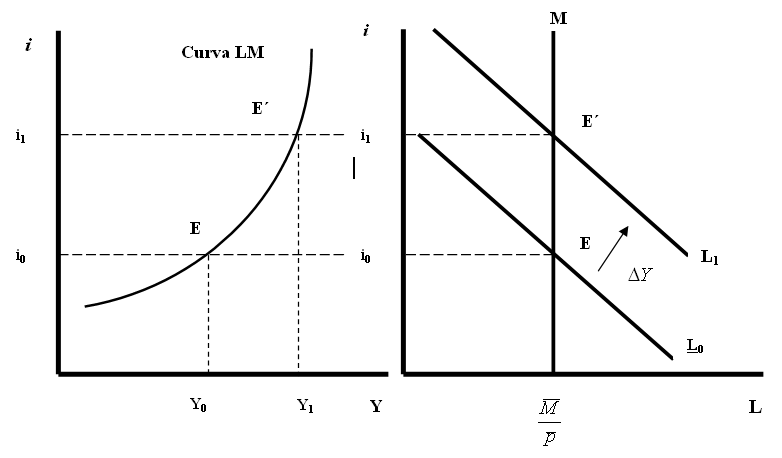

Gráfica 5.5: Obtención geométrica de la curva LM

En la gráfica de arriba el panel de la derecha muestra el equilibrio del mercado de dinero. La oferta de saldos reales es la línea recta vertical M/P. La oferta monetaria nominal M es fijada por el banco central (por medio de los tres tipos de operaciones que mencionamos más arriba) y se supone que el nivel de precios P está dado. Las curvas de demanda de dinero L0 y L1 corresponden a diferentes niveles de renta. Cuando el nivel de renta es Y0 la demanda de dinero correspondiente es L0 y, en consecuencia, la tasa de interés es i0; no obstante, si la renta aumenta de Y0 a Y1 aumenta la demanda de dinero para motivo transacción de L0 a L1 y, por tanto, aumenta la tasa de interés de i0 a i1. Y de esa manera el equilibrio del mercado de dinero pasa del punto E al E´ tanto en el panel de la derecha como en el panel de la izquierda, surgiendo de esa manera la curva LM que también resume el equilibrio del mercado de dinero representado por dos curvas: la de oferta monetaria (M) y la de demanda de dinero (L), por tanto:

§ La curva LM es el lugar geométrico de las combinaciones de tasas de interés y niveles de renta (o de producción) que mantienen en equilibrio el mercado de dinero.

Algebraicamente la ecuación LM se obtiene de la siguiente manera. En el equilibrio del mercado de dinero la oferta real de dinero debe ser igual a la demanda monetaria real:

![]() (9)

(9)

En (9) despejamos la tasa de interés y obtenemos:

![]() (10) Ecuación LM

(10) Ecuación LM

Que expresa exactamente lo que ya hemos dicho. El primer

miembro del lado derecho (kY) tiene signo positivo, lo que equivale a decir que

si aumenta la renta real aumenta la demanda de dinero para motivo transacción y

que, por tanto, aumenta la tasa de interés, y viceversa. El segundo miembro del

lado derecho ![]() , no obstante, tiene signo negativo, lo

cual quiere decir que si aumenta la oferta monetaria real disminuye la tasa de

interés, y viceversa.

, no obstante, tiene signo negativo, lo

cual quiere decir que si aumenta la oferta monetaria real disminuye la tasa de

interés, y viceversa.

La curva LM se desplaza, por ejemplo, paralelamente hacia abajo y a la derecha cuando el banco central compra CETES, compra dólares o cuando disminuye su “tasa de descuento”. Y se desplaza paralelamente hacia arriba y a la izquierda cuando el banco central vende bonos, vende dólares o cuando incrementa su “tasa de descuento”. Por tanto se dice que la curva LM se relaciona con la política monetaria del banco central consistente en operaciones de mercado abierto, de ventanilla de descuento y de cambio.

En resumen: la curva LM representa el equilibrio del mercado de dinero, es afectada por la política monetaria del banco central (que consiste en operaciones de mercado abierto, de ventanilla de descuento y, bajo un régimen de tipo de cambio fijo, en operaciones de cambio) y tiene pendiente positiva por lo siguiente: si aumenta la renta corriente, aumenta la demanda de dinero para motivo transacción y, por tanto, aumenta la tasa de interés; y viceversa.