Aplicaciones Financieras de Excel con Matemáticas Financieras

|

César Aching Guzmán

Documentos y operaciones financieras de uso frecuente

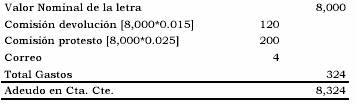

1) Letra devuelta.- Es la letra que el banco devuelve al cliente por no haberse efectivizado la cobranza en su vencimiento. Si la letra fue descontada previamente, el banco cargará en cuenta del cedente, el monto nominal del documento más los gastos originados por el impago, como son: gastos de devolución (comisión de devolución y correo) y gastos de protesto (comisión de protesto y costo del protesto). Intereses: Aplicable cuando el banco cobra con posterioridad a la fecha de vencimiento de la letra devuelta por impagada. Calculada sobre la suma del nominal de la letra no pagada más todos los gastos originados por el impago, por el período transcurrido entre vencimiento y cargo.

EJERCICIO 28 (Letra devuelta)

Una letra por UM 8,000, es devuelta por falta de pago, cargándose en la cuenta del cedente los siguientes gastos: comisión de devolución 1.5%, comisión de protesto 2.5% y correo UM 4.00. Calcule el monto adeudado en la cuenta corriente del cliente.

2) Letra de renovación.- Es aquella letra emitida para recuperar una anterior devuelta por falta de pago incluido los gastos originados por su devolución. Debemos establecer el valor nominal de esta nueva letra de tal forma que los gastos ocasionados por su falta de pago los abone quien los originó (el librador).

Giramos la letra como aquella emitida y descontada en condiciones normales, con la diferencia de que ahora el efectivo que deseamos recuperar es conocido: el valor nominal no pagado, los gastos de devolución, los gastos del giro y descuento de la nueva letra; siendo desconocido el valor nominal que debemos determinar.

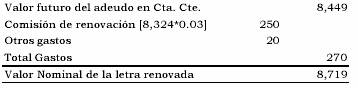

EJERCICIO 29 (Letra de renovación)

Para recuperar la letra devuelta por falta de pago del ejemplo 28, acordamos con el deudor, emitir una nueva con vencimiento a 30 días, en las siguientes condiciones tipo de descuento 18%, comisión 3% y otros gastos UM 20.00. Calcular el valor que deberá tener la nueva letra.

Solución:

VA = 8,324; n = 30/360; i = 0.18; Coms. = 0.03; Otros GG = 20; VN = ?

1º Calculamos los adeudos en cta. cte.:

Adeudos en Cta. Cte. = 8,324[1+0.18*(30/360)] = UM 8,449

2º Finalmente determinamos el valor nominal de la nueva letra:

¿Cómo obtiene el banco la tasa activa y de qué depende la tasa pasiva?

Respondemos la interrogante definiendo qué es Spread o margen financiero (tiene su base en el riesgo crediticio):

Un Spread de tasas de interés es la diferencia entre la tasa pasiva (tasa que pagan los bancos por depósitos a los ahorristas) y la tasa activa (que cobran los bancos por créditos o préstamos otorgados). Para comprender con mayor facilidad explicamos cómo el banco obtiene la tasa activa, lo único que haremos es restar la tasa pasiva y obtendremos el Spread.

Para obtener la tasa activa el banco toma en cuenta la tasa pasiva, los gastos operativos propios del banco, su ganancia, el encaje promedio del sistema que tienen que depositar en el BCR por cada dólar ahorrado en los bancos, más el componente inflacionario y riesgo. Es así cómo los bancos obtienen su tasa activa, si le quitamos la tasa pasiva el Spread lo componen, los gastos de los bancos, el encaje, las ganancias por realizar esta intermediación, más los componentes inflacionario y riesgo.