Aplicaciones Financieras de Excel con Matemáticas Financieras

|

César Aching Guzmán

Valor del dinero en el tiempo

El tiempo (plazo) es fundamental a la hora de establecer el valor de un capital.

Una unidad monetaria hoy vale más que una unidad monetaria a ser recibida en el futuro. Una UM disponible hoy puede invertirse ganando una tasa de interés con un rendimiento mayor a una UM en el futuro. Las matemáticas del valor del dinero en el tiempo cuantifican el valor de una UM a través del tiempo. Esto, depende de la tasa de rentabilidad o tasa de interés que pueda lograrse en la inversión.

El valor del dinero en el tiempo tiene aplicaciones en muchas áreas de las finanzas el presupuesto, la valoración de bonos y la valoración accionaria. Por ejemplo, un bono paga intereses periódicamente hasta que el valor nominal del mismo es reembolsado.

Los conceptos de valor del dinero en el tiempo están agrupados en dos áreas: el valor futuro y valor actual. El valor futuro (VF - Capitalización) describe el proceso de crecimiento de una inversión a futuro a una tasa de interés y en un período dado. El valor actual (VA - Actualización) describe el proceso de un flujo de dinero futuro que a una tasa de descuento y en un período representa UM de hoy.

6.1. Valor futuro de un flujo único

El valor futuro de un flujo único representa la cantidad futura, de una inversión efectuada hoy y que crecerá si invertimos a una tasa de interés específica. Por ejemplo, si el día de hoy depositamos UM 100 en una libreta de ahorros que paga una tasa de interés de 9% compuesto anualmente, esta inversión crecerá a UM 109 en un año. Esto puede mostrarse como sigue:

Año 1: UM 100(1 + 0.09) = UM 109

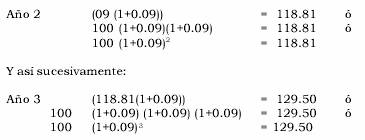

Al final de dos años, la inversión inicial habrá crecido a UM 118.81. Como vemos la inversión ganó UM 9.81 de interés durante el segundo año y sólo ganó UM 9 de interés durante el primer año. Así, en el segundo año, ganó no sólo interés la inversión inicial de UM 100 sino también los UM 9 al final del primer año. Esto sucede porque es una tasa de interés compuesta.

6.2. El Interés compuesto

El interés compuesto es una fórmula exponencial y en todas las fórmulas derivadas de ella debemos operar únicamente con la tasa efectiva. La tasa periódica tiene la característica de ser a la vez efectiva y nominal, ésta tasa es la que debemos utilizar en las fórmulas del interés compuesto.

Con el interés compuesto, pagamos o ganamos no solo sobre el capital inicial sino también sobre el interés acumulado, en contraste con el interés simple que sólo paga o gana intereses sobre el capital inicial.

Una operación financiera es a interés compuesto cuando el plazo completo de la operación (por ejemplo un año) está dividido en períodos regulares (por ejemplo un mes) y el interés devengado al final de cada uno de ellos es agregado al capital existente al inicio. Así, el interés ganado en cada período percibirá intereses en los periodos sucesivos hasta el final del plazo completo. Su aplicación produce intereses sobre intereses, conocido como: la capitalización del valor del dinero en el tiempo.

La tasa de interés en el ejemplo anterior es 9% compuesto anualmente. Esto significa que el interés paga anualmente. Así tenemos que en nuestra libreta de ahorros al final del primer año tendremos UM 109 (el principal más los intereses), en el segundo año este saldo aumenta en 9%. Arrojando al final del segundo año un saldo de UM 118.81 que puede computarse como sigue:

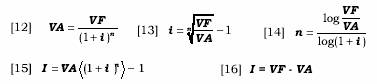

Como vemos, un modelo matemático va manifestándose con mucha nitidez. El Valor Futuro de una inversión inicial a una tasa de interés dada compuesta anualmente en un período futuro es calculado mediante la siguiente expresión:

![]()

Que no es otra cosa, que la fórmula general del interés compuesto para el período n de composición. En las matemáticas financieras es fundamental el empleo de la fórmula general del interés compuesto para la evaluación y análisis de los flujos de dinero.

Las

ecuaciones derivadas de la fórmula [11] (para inversión y recuperación en un

sólo pago) son:

El tipo de interés (i) y el plazo (n) deben referirse a la misma unidad de tiempo (si el tipo de interés es anual, el plazo debe ser anual, si el tipo de interés es mensual, el plazo irá en meses, etc.). Siendo indiferente adecuar la tasa al tiempo o viceversa.

Al utilizar una tasa de interés mensual, el resultado de n estará expresado en meses.

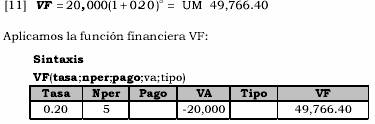

EJERCICIO 10 (Calculando el VF)

Calcular el VF al final de 5 años de una inversión de UM 20,000 con un costo de oportunidad del capital de 20% anual.

Solución:

VA = 20,000; n = 5; i = 0.20; VF = ?

Respuesta:

El VF al final de los 5 años es UM 49,766.40

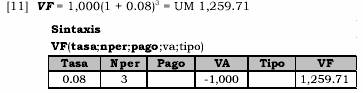

EJERCICIO 11 (Calculando el VF a partir del VA)

Yo tengo un excedente de utilidades de UM 1,000 y los guardo en un banco a plazo fijo, que anualmente me paga 8%; ¿cuánto tendré dentro de 3 años?

Solución:

VA = 1,000; n = 3; i = 0.08; VF = ?

Indistintamente aplicamos la fórmula y la función financiera VF:

Respuesta:

El monto al final de los 3 años es UM 1,259.71

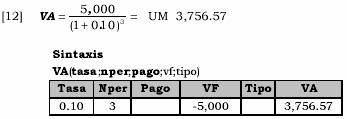

EJERCICIO 12 (Calculando el VA a partir del VF)

Inversamente, alguien nos ofrece UM 5,000 dentro de 3 años, siempre y cuando le entreguemos el día de hoy una cantidad al 10% anual. ¿Cuánto es el monto a entregar hoy?

Solución:

VF = 5,000; n = 3; i = 0.10; VA = ?

Aplicamos la fórmula y/o la función financiera VA:

Respuesta:

El monto a entregar el día de hoy es UM 3,757.57

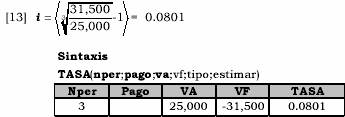

EJERCICIO 13 (Calculando el tipo de interés i)

Determinar la tasa de interés aplicada a un capital de UM 25,000 que ha generado en tres años intereses totales por UM 6,500.

Solución:

(VF = 25,000 + 6,500)

i = ?; VA = 25,000; n = 3; I = 6,500; VF = 31,500

Aplicando la fórmula [13] o la función TASA, tenemos:

Respuesta:

La tasa de interés aplicada es de 8% anual.

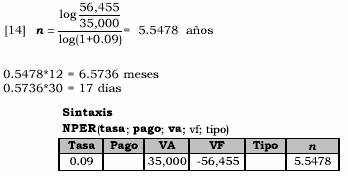

EJERCICIO 14 (Calculando el tiempo o plazo n)

Calcular el tiempo que ha estado invertido un capital de UM 35,000, si el monto producido fue UM 56,455 con un interés de 9 %.

Solución

VA = 35,000; VF = 56,455; i = 0.09; n = ?

Aplicando la fórmula [14] o la función NPER, tenemos:

Respuesta:

El tiempo en que ha estado invertido el capital fue de 5 años, 6 meses y 17 días.