Aplicaciones Financieras de Excel con Matemáticas Financieras

|

César Aching Guzmán

Descuentos

Es una operación de crédito llevada a cabo principalmente en instituciones bancarias y consiste en que estas adquieren letras de cambio, pagarés, facturas, etc. de cuyo valor nominal descuentan una suma equivalente a los intereses que devengaría el documento entre la fecha recibida y la fecha de vencimiento. Anticipan el valor actual del documento.

La formula para el cálculo del descuento es:

![]()

Donde:

D = descuento

VF o VN = valor del pagaré o documento (monto), valor nominal

d = tasa de descuento

n = número de períodos hasta el vencimiento del pagaré

Otras fórmulas del descuento:

Despejando de la fórmula [6] tenemos:

[7] VN = VA + D

[8] VA = VN - D

[9] D = VN - VA

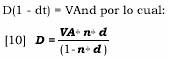

Sustituimos el valor de VF en la formula [6]:

D =[VA + D]n*d

D =VA*b*d + D*n*d y pasando el segundo termino tenemos D D*n*d = VA*n*d

EJERCICIO 7 (Pagaré)

Tenemos un pagaré por UM 185,000, girado el 15/09/03 y con vencimiento al 15/11/03, con una tasa de descuento de 50% anual. Determinar el descuento y el valor actual del documento.

Solución:

VN = 185,000; n = 2 meses; d = (0.50/12) = 0.0417; D = ?; VA = ?

![]()

Respuesta:

El descuento es de UM 15,416.64 y el valor actual del documento es de UM 169,583.33.

EJERCICIO 8 (Descuento de pagaré)

Una empresa descuenta un pagaré y recibe UM 20,000. Si la tasa de descuento es del 66% anual y el vencimiento es en tres meses después del descuento. ¿Cuál era el valor nominal del documento en la fecha de vencimiento?.

Solución:

VA = 20,000; d = (0.66/12) = 0.055; n = 3; VF = ?

![]()

[7] VF = 20,000 + 3,300 = UM 23,300

Respuesta:

El valor nominal (VF) del documento en la fecha de vencimiento es UM 23,300.

EJERCICIO 9 (Descuento de letra)

Una empresa descuenta una letra por la cual recibe UM 2,520. Si la tasa de descuento es de 66% y el valor nominal de UM 2,950. ¿Cuánto tiempo faltaba para el vencimiento de la obligación?.

Solución:

VN = 2,950; VA = 2,520; d = (0.66/12) = 0.055; D = ?

[9] D = 2,950 - 2,520 = UM 430.00

Despejando n de la fórmula (6) D = VN *n*i obtenemos:

![]()

Respuesta:

Faltaba para el vencimiento 2 meses y 20 días.