Aplicaciones Financieras de Excel con Matemáticas Financieras

|

César Aching Guzmán

Tipos de plazos de los intereses

Generalmente conocemos dos tipos de plazos:

a) Interés Comercial o Bancario. Presupone que un año tiene 360 días y cada mes 30 días.

b) Interés Exacto. Tiene su base en el calendario natural: un año 365 o 366 días, y el mes entre 28, 29, 30 o 31 días.

El uso del año de 360 días simplifica los cálculos, pero aumenta el interés cobrado por el acreedor, es de uso normal por las entidades financieras.

La mayoría de ejercicios en la presente obra consideran el año comercial; cuando utilicemos el calendario natural indicaremos operar con el interés exacto.

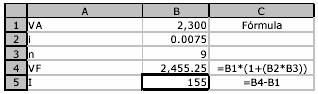

EJERCICIO 5 (Interés Simple Comercial)

Jorge deposita UM 2,300, en una libreta de ahorros al 9% anual, ¿cuánto tendrá después de 9 meses?.

1º Expresamos la tasa en meses: 0.09/12 = 0.0075, mensual:

Solución:

VA = 2,300; i = 0.0075; n = 9; VF = ?

2º Aplicamos la fórmula [2] y Excel:

[2] VF = 2,300 [1 + (0.0075*9)] = UM 2,455.25

Respuesta:

El valor futuro es UM 2,455.25

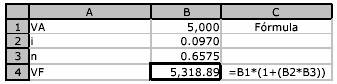

EJERCICIO 6 (Interés Simple Exacto)

Un pequeño empresario, con utilidades por UM 5,000 los deposita en una libreta de ahorros en un banco al 9.7% anual. Calcular cuanto tendrá al final de 8 meses.

1º Expresamos el plazo en años: (8 meses por 30 días = 240 días)

240/365 = 0.6575 años

Solución:

VA = 5,000; i = 0.097; n = 0.6575; VF = ?

2º Aplicamos la fórmula (2) y Excel:

[2] VF = 5,000 *[1 + (0.097*0.6575)] = UM 5,318.89

Respuesta:

El pequeño empresario tendrá al final de los 8 meses UM 5,318.89