Fundamentos del mercado de derivados

Roberto Gómez López

LOS MERCADOS FINANCIEROS

Conceptos Fundamentales - Las Opciones

Otros Conceptos

El Precio de Ejercicio

El Precio de Ejercicio es el precio al que el comprador de la Opción tiene el derecho de compra (Opción Call) o de venta (Opción Put). A las Opciones con un mismo Precio de Ejercicio y el mismo Vencimiento se les denomina "serie". En los ejemplos descritos anteriormente el Precio de Ejercicio de las acciones de ENDESA es de 3.500 euros, y el de las acciones de ACESA de 1.900 euros. El Precio de Ejercicio no es único. Usted puede comprar/vender Opciones de compra y de venta a diferentes Precios de Ejercicio.

EL PRECIO DE EJERCICIO ES EL PRECIO AL QUE EL COMPRADOR DE LA OPCIÓN TIENE EL DERECHO DE COMPRA (OPCIÓN "CALL") O VENTA (OPCIÓN "PUT")

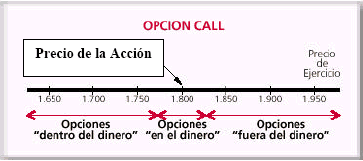

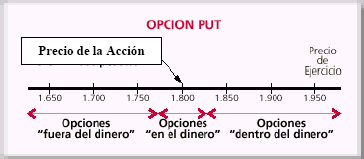

Opciones "dentro del dinero", "en el dinero" y "fuera del dinero"

Dependiendo del Precio de Ejercicio y de la cotización de las acciones en cada momento, podemos clasificar las Opciones en :"dentro del dinero" (en inglés, "in-the-money"), "en el dinero" ("at-the-money") o "fuera del dinero" ("out-of-the-money"). Se dice que una Opción está "dentro del dinero" si, ejerciéndola inmediatamente, obtenemos beneficio. Se dice que una Opción está "fuera del dinero" si, ejerciéndola inmediatamente, no obtenemos beneficio. Se dice que una Opción está "en el dinero" cuando se encuentra en la frontera del beneficio y la pérdida.

SEGÚN SU PRECIO DE EJERCICIO EN RELACIÓN CON LA COTIZACIÓN DE LAS ACCIONES, LAS OPCIONES SE PUEDEN CLASIFICAR EN: DENTRO DEL DINERO,EN EL DINERO, FUERA DEL DINERO

Una Opción Call estará:

"dentro del dinero" si su Precio de Ejercicio es menor que el precio de la acción.

"fuera del dinero" si su Precio de Ejercicio es mayor que el precio de la acción.

"en el dinero" si su Precio de Ejercicio es igual o muy cercano al precio de la acción.

Una Opción Put estará:

"dentro del dinero" si su Precio de Ejercicio es mayor que el precio de la acción.

"fuera del dinero" si su Precio de Ejercicio es menor que el precio de la acción.

"en el dinero" si su Precio de Ejercicio es igual o muy cercano al precio de la acción.

Una determinada Opción puede cambiar su situación a lo largo del tiempo y pasar de estar "fuera del dinero" a "dentro del dinero" o viceversa a medida que cambia la cotización de las acciones. Como se puede observar en los gráficos, si una Opción Call está "dentro del dinero", la correspondiente Opción Put de mismo Precio de Ejercicio y mismo Vencimiento está "fuera del dinero"; y si la Call está "fuera", la Put está "dentro".

La Prima

La Prima es la cantidad de dinero que el comprador de una Opción paga por adquirir el derecho de compra (Opción Call) o de venta (Opción Put). A su vez, esta misma cantidad de dinero (Prima) es la que recibe el vendedor de la Opción, obligándole a, en caso de ejercicio, vender (en el caso de una Opción Call) o comprar (para una Opción Put) las acciones al precio fijado (Precio de Ejercicio).

LA PRIMA ES EL PRECIO DE LA OPCIÓN CALL O PUT. LA PRIMA LA PAGA EL COMPRADOR DE OPCIONES, Y LA RECIBE EL VENDEDOR DE OPCIONES

Lo que se negocia en el Mercado de Opciones es la Prima. Compradores y vendedores establecen diferentes precios de demanda y oferta de las Opciones, en base a sus expectativas sobre la evolución del precio de las acciones. De esta manera, cuando el precio de demanda y oferta coinciden se produce un "cruce", es decir, se realiza una operación.

Por lo tanto, al igual que en cualquier otro mercado, se trata de comprar barato y vender caro, es decir que si usted paga una prima de 40, intentará venderla a un precio superior y si vende por 25 intentará recomprarla a un precio inferior. Hay una gran variedad de Precios de Ejercicio y Vencimientos a disposición de compradores y vendedores potenciales para que ellos negocien las diferentes Primas.

¿Cómo se calcula la Prima?

Supongamos que el precio de las acciones de BANCO SANTANDER es actualmente de

4.500 euros. Si quiere asegurarse un precio de compra de esa acción por 4.600 euros dentro

de 45 días, ¿cuánto estaría usted dispuesto a pagar hoy?.

Para contestar a esta pregunta habrá que tener en cuenta los siguientes factores:

precio de la acción hoy (Precio del Activo Subyacente)

precio al que queremos asegurar el precio (Precio de Ejercicio)

tiempo durante el que queremos asegurar ese precio (Tiempo a Vencimiento)

dividendos que paga la acción durante ese periodo (Dividendos)

tipo de interés libre de riesgo que existe en ese momento (Tipo de Interés)

las expectativas que usted tiene acerca de cuánto y con qué frecuencia va a variar el precio de la acción en el periodo establecido (Volatilidad).

SOBRE EL PRECIO DE LAS OPCIONES (PRIMA) INFLUYEN VARIOS FACTORES: PRECIO DE LA ACCIÓN, PRECIO DE EJERCICIO, TIEMPO QUE QUEDA HASTA QUE FINALICE EL DERECHO DE COMPRA O VENTA, DIVIDENDOS, TIPO DE INTERÉS Y VOLATILIDAD

Conjugando estos seis factores se obtendrá un valor teórico del precio de las Opciones, que le servirá de referencia a la hora de realizar sus operaciones.

A continuación se describen brevemente cada uno de estos seis factores:

- Precio del Activo Subyacente

- Precio de Ejercicio

- Tiempo a Vencimiento

- Dividendos

- Tipo de interés

- Volatilidad

Es el precio de la acción. Su influencia sobre la Prima de las Opciones es notable. Si el precio del Activo Subyacente sube, sube también el precio (Prima) de las Opciones Call y baja el precio de las Opciones Put. Si el precio de la acción baja, baja el precio de las Opciones Call y sube el precio de las Opciones Put.

EL PRECIO DEL ACTIVO SUBYACENTE ES EL PRECIO DE LA ACCIÓN

Para las Opciones Call, cuanto mayor es el Precio de Ejercicio menor será la Prima, es decir, más barato será el derecho de compra. Para las Opciones Put, cuanto mayor es el Precio de Ejercicio mayor será la Prima, es decir, más caro será el derecho de venta.

EL PRECIO DE EJERCICIO ES EL PRECIO AL QUE SE FIJA EL DERECHO, SEA ÉSTE DE COMPRA O VENTA.

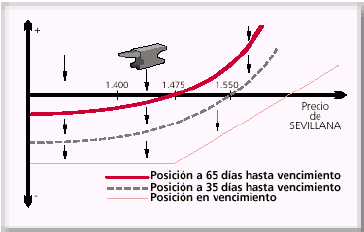

Las Opciones son derechos y como tales serán tanto más caras cuanto mayor sea el periodo de tiempo al que estén referidas. A medida que pasa el tiempo y se acerca la Fecha de Vencimiento las Opciones van perdiendo valor.

La consecuencia práctica es que la compra de Opciones, sea Call o Put, se ve perjudicada por el paso del tiempo (efecto "yunque"), mientras que la venta de Opciones se verá beneficiada (efecto "imán"). Esta incidencia del tiempo en la valoración de la Prima se acentúa en los últimos días antes del Vencimiento. La representación gráfica de esta caída del valor de la Opción con el paso del tiempo se representa de la siguiente manera:

EL TIEMPO A VENCIMIENTO ES EL PERIODO DE VIDA DEL CONTRATO DE OPCIÓN 120 90 60 30 0 DIAS HASTA VENCIMIENTO VALOR DE LA OPCION

Representación de la caída de valor de la Opción con el paso del tiempo

a igualdad del resto de factores que influyen en el valor de la Opción.

•El paso del tiempo y la curva de beneficio: efecto "yunque" y efecto "imán"

La principal característica de las Opciones es que pueden ser negociadas en cualquier momento antes del Vencimiento; es decir, si se compra una Opción no hay que esperar a su Vencimiento para saber el beneficio o pérdida obtenido, sino que se sabrá comparando en cada momento contra los precios de Mercado.

LAS OPCIONES SOBRE ACCIONES SE PUEDEN COMPRAR Y VENDER EN CUALQUIER MOMENTO ANTES DEL VENCIMIENTO

De este razonamiento se deduce que las curvas de beneficio/pérdida típicas de la representación de Opciones tendrán formas diferentes según los días que falten hasta Vencimiento y las cotizaciones de Mercado. Una misma Opción tiene una representación gráfica distinta según en qué momento se encuentre.

LAS OPCIONES COMPRADAS PIERDEN VALOR A MEDIDA QUE PASA EL TIEMPO, BENEFICIANDO AL VENDEDOR Y PERJUDICANDO AL COMPRADOR

Representando las tres curvas en el mismo gráfico (hoy, dentro de 30 días y en la Fecha de Vencimiento) observaremos el "efecto yunque" que empuja la curva de las Opciones compradas hacia abajo.

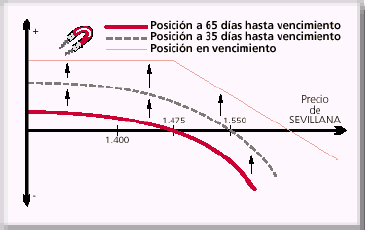

El "efecto imán" es el contrario y hace referencia al beneficio que se va produciendo a medida que pasa el tiempo con las Opciones vendidas.

Gráficamente la representación del "efecto imán" que se hubiese producido en el caso de haber vendido la Opción anterior, tendría la siguiente forma.

Los dividendos de las acciones se pagan a los propietarios de acciones, y no a los propietarios de las Opciones. Como el pago de los dividendos influye notablemente sobre el precio de la acción, influirá a su vez sobre el precio de las Opciones. Es decir, el precio de las Opciones reflejará cualquier expectativa de pago de dividendos de las acciones en el futuro, y por supuesto el propio pago de dividendo cuando se produzca, a través de su efecto en el precio de las acciones.

El tipo de interés también influye sobre el precio de las Opciones. Sin embargo, su efecto es relativamente pequeño comparado con el que produce el resto de los factores.

La volatilidad del Mercado mide la variabilidad del precio de la acción. Las Opciones sobre Acciones con mucha volatilidad serán más caras que las Opciones sobre Acciones con poca volatilidad. Este incremento del precio de las Opciones se debe al incremento de la incertidumbre sobre la variación del precio de las acciones.

LA VOLATILIDAD MIDE LA INCERTIDUMBRE SOBRE EL PRECIO DE LAS ACCIONES. ES UNA MEDIDA ESTADÍSTICA DE LA VARIACIÓN DE LOS PRECIOS DE LAS ACCIONES

Cuando hablamos de Volatilidad debemos distinguir tres tipos o aspectos diferentes de Volatilidad: futura, histórica e implícita.

Volatilidad futura: es la Volatilidad que realmente habrá en el futuro. Evidentemente es la que a todo el mundo le gustaría conocer.

Volatilidad histórica: refleja el comportamiento de una determinada acción en el pasado. Depende fundamentalmente del periodo de tiempo escogido y del intervalo de precio elegido para determinar la Volatilidad. No es lo mismo la Volatilidad durante los últimos cinco años que durante los últimos cinco meses o los últimos cinco días, como no es lo mismo calcular la Volatilidad histórica basada en precios de cierre, apertura o precios cada minuto. Sin embargo, y por lo general, la correlación que existe entre la Volatilidad calculada para diferentes periodos de tiempo es muy alta, teniendo parecidos valores y parecida tendencia.

Volatilidad implícita: es la Volatilidad que incorpora el precio de una Opción en el mercado, siendo conocidos el resto de factores que intervienen en el cálculo del valor teórico de una Opción (Precio del Subyacente, Precio de Ejercicio, Tiempo a Vencimiento, Dividendos y Tipo de Interés). La Volatilidad implícita no es única. Depende del Precio de Ejercicio que estemos tomando así como del tipo de Opción (Call o Put). Por extraño que parezca, las volatilidades implícitas a las que se negocian las Opciones de un mismo Activo Subyacente no son iguales.

Una de las formas de evaluar el precio de las Opciones en el mercado sería comparando la Volatilidad estimada con la Volatilidad Implícita de la Opciones. De esta manera, podemos determinar si una Opción está sobrevalorada o infravalorada en base a nuestras expectativas en Volatilidad (Volatilidad esperada en el futuro), la que se está negociando en el mercado de Opciones (Volatilidad implícita), y la Volatilidad correspondiente al pasado (Volatilidad histórica). En líneas generales, podemos definir la cifra de Volatilidad asociada al Activo Subyacente como la variación porcentual del precio en la cuantía de una desviación estándar durante un periodo de un año (ver en Glosario ampliación de la definición).

La Delta

Una vez que hemos analizado los factores que intervienen en el cálculo del Precio de una Opción (Precio del Activo Subyacente, Precio de Ejercicio, Tiempo a Vencimiento, Dividendos, Tipo de Interés y Volatilidad) vemos que todos salvo uno, el Precio de Ejercicio, son variables y, por tanto, sus variaciones afectarán al Precio de una Opción durante su tiempo de vida. Estas variaciones están representadas por unos parámetros definidos por las letras griegas Delta (D), Gamma ?q), Vega o, Kappa (K) y Rho (G), Theta (R). De estos parámetros sólo vamos a hablar de la Delta.

La Delta representa la variación que tiene el precio de una Opción ante una variación de 1 peseta en el Precio del Subyacente.

LA DELTA ES LAVARIACIÓN DEL PRECIODE LA OPCIÓN FRENTE A LA VARIACIÓN DE UNA PESETA EN EL PRECIO DE LA ACCIÓN

Intuitivamente vemos que el valor de la Delta puede oscilar entre 0 y 1. Es decir, si el subyacente varía una unidad, el precio de una opción variará, como mucho, una unidad, y como poco no variará, es decir, el precio de una Opción variará entre 0 y 1.

Pero, ¿tiene también Delta el precio de las acciones? Si aplicamos la definición de Delta sobre las acciones tendremos: "la Delta representa la variación que sufre el precio de una "acción" ante una variación de una peseta en el precio del subyacente". Como el subyacente es la misma acción, la variación siempre será de una peseta, sean cuales sean las condiciones de mercado. Por tanto, la Delta de una acción será siempre 1. En resumen tenemos que:

La Delta de una Opción varía entre 0 y 1

La Delta de una acción es siempre 1

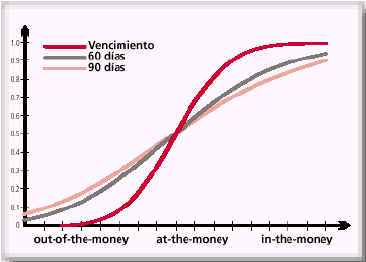

Por tanto, se puede decir que una Opción con Delta 1 tendrá como activo subyacente equivalente 1 acción. Una Opción con Delta 0,5 tendrá como activo subyacente equivalente 0,5 acciones. Es importante saber que la Opción Call comprada y la Opción Put vendida tienen Delta positiva (+). Es decir, es como si tuviera en ambos casos acciones compradas, siendo por tanto una posición alcista que se beneficia de aumentos en el Precio del Activo Subyacente. Por el contrario, la Opción Call vendida y la Opción Put comprada tienen Delta negativa (-). Es decir, es como si tuviera acciones vendidas y por tanto es una posición bajista que se beneficia de disminuciones del Activo Subyacente En el siguiente gráfico vemos la variación de la delta de una Call comprada de una empresa en función del subyacente, y en función del Tiempo a Vencimiento.

Vemos que cuando la Call está "at-the-money" (Precio del Activo Subyacente alrededor de 1.800) el valor de la Delta es 0,5. Cuando las Opciones Call están muy "out-of-the-money"(Precio del Activo Subyacente muy bajo) la Delta tiene un valor 0, mientras que cuando las Opciones Call están muy "in-the-money" (Precio del Activo Subyacente muy alto) la Delta tiene un valor de 1. Por tanto, la Delta se podría definir como la probabilidad de una opción de llegar a vencimiento estando "in-the-money", es decir, con valor.

Valor intrínseco y extrínseco de una Opción

La Prima o precio de la Opción consta de dos componentes: su valor intrínseco y su valor extrínseco o temporal. El valor intrínseco de una Opción se define como el valor que tendría una Opción si fuese ejercitada inmediatamente, es decir, es la diferencia entre el precio de la acción y el Precio de Ejercicio de la Opción, es decir, es el valor que tiene la Opción por sí misma. Como valor extrínseco o temporal se define la parte de la Prima que supera su valor intrínseco.

| PRIMA = VALOR INTRINSECO + VALOR EXTRINSECO O TEMPORAL |

EL PRECIO DE LAS OPCIONES SE COMPONE DE: VALOR INTRÍNSECO (VALOR QUE TIENE LA OPCIÓN POR SÍ MISMA) Y VALOR EXTRÍNSECO O TEMPORAL