![]()

Revista académica de economía

con

el Número Internacional Normalizado de

Publicaciones Seriadas ISSN

1696-8352

INCOTERMS Y SU IMPORTANCIA EN LAS ACTIVIDADES COMERCIALES

Julio Hernández Luévano (CV)

Herna_JL4@hotmail.com

Universidad Autónoma de Tamaulipas

Oscar Flores

RESUMEN: Los INCOTERMS (Términos de Comercio Internacional) establecen reglas internacionales que tienen como finalidad facilitar la conducción del comercio global y así poder evitar incertidumbres derivadas de las distintas interpretaciones en diferentes países, estos auxilian en la identificación de las obligaciones entre las partes (Comprador/Vendedor) y reduce el riesgo de complicaciones legales. Así como también determinan el punto exacto de la transferencia, el riesgo de daño y la responsabilidad de entrega de la mercancía entre los involucrados sin embargo estas no son consideradas como Ley, son Recomendaciones reconocidas como Practica Internacional Uniforme de Comercio.

PALABRAS CLAVE: Incoterms, Comercio, Negociaciones Internacionales, Transporte, Importación y Exportación.

ABSTRACT: Incoterms establish international rules that aim to facilitate the conduct of global trade so you can avoid uncertainties of different interpretations in different countries, these help in the identification of the obligations between the parties (Buyer / Seller) and reduces the risk of legal complications. And also determine the exact point of transfer, the risk of damage and responsibility for delivery of the goods among those involved but we considered this Act are recognized as Recommended Practice Standard International Trade.

KEY WORDS: Incoterms, Trade and International Negotiations, Transport, Import and Export.

Para ver el artículo completo en formato pdf comprimido zip pulse aquí

Hernández Luévano, J. y Flores, O.: "INCOTERMS y su importancia en las actividades comerciales", en Observatorio de la Economía Latinoamericana, Nº 183, 2013. Texto completo en http://www.eumed.net/cursecon/ecolat/la/2013/incoterms.html

I. INTRODUCCION;

Se le denomina Términos Internacionales de Comercio (INCOTERM) a todas aquellas normas que regulan la entrega de las mercancías, productos y que se utilizan para aclarar los costos de las transacciones comerciales internacionales que establecen las obligaciones/responsabilidades entre el comprador y el vendedor que así mismo delimitan la práctica actual en el transporte internacional de dichas mercancías. El objetivo de los incoterms es establecer un conjunto de términos y reglas de carácter facultativo que permita acordar los derechos y obligaciones del vendedor y comprador en las transacciones comerciales internacionales por lo que se puede utilizar en contratos de compra-venta efectuados con el extranjero. Entre sus objetivos está facilitar el intercambio de mercancías entre las partes involucradas (comprador, vendedor y transportista); Por medio de reglas no obligatorias que orientan a las partes involucradas en el comercio internacional. Su mayor ventaja consiste en simplificar las estipulaciones en un contrato de compra-venta internacional de mercancías, ya que estos se aplican únicamente en las mismas1 . Los incoterms regulan varios aspectos del comercio internacional como: La distribución de documentos, las condiciones de entrega de la mercancía. La distribución de costos de la operación y la distribución de riesgos de la operación. Con los incoterms las empresas tienen certidumbre en la interpretación de los términos negociados entre comprador y vendedor ya que se aplican reglas internacionales uniformes.2 Adicionalmente Los incoterms contribuyen a: Eliminar las barreras del lenguaje, la distancia, la cultura de negocios y las prácticas comerciales; descartar la certidumbre; facilitar el intercambio de bienes en las transacciones internacionales; especificar variables como riesgos de perdida, entrega, licencia de exportación, liberación de aduanas y contratos de transporte y seguros. Además, establecen los derechos y obligaciones de las partes de un contrato de compraventa con respecto a la entrega de mercancías tangibles vendidas, pero no sustituyen el contrato de compraventa; lo complementan 3. Esta investigación tiene por objeto analizar la contribución de los incoterms e identificar oportunidades de mejora. Los autores concluyen que es enorme la utilidad de estos términos de comercio sin embargo piensan que estos necesitan adaptarse con más rapidez a las necesidades del comercio global. La investigación se organiza de la siguiente manera: la parte 2 hace una reseña histórica de los incoterms; la parte 3 se dedica a la fundamentación de éstos términos; la parte 4 habla sobre la clasificación.

II.ANTECEDENTES;

La legislación de cada país brinda cobertura jurídica dentro del territorio que se delimite. Esta situación supone la dificultad de decidir cuál es la reglamentación aplicable en un contrato de compraventa entre dos países con legislaciones diferentes. A comienzos del siglo XX se estableció la necesidad de resolver dicha problemática para reducir el riesgo no solo de complicaciones legales, sino también de evitar controversias comerciales, y de esta forma facilitar el intercambio en el comercio internacional. En el marco de la Cámara de Comercio Internacional (CCI) en 1936, los exportadores mundiales y el resto de los sectores comerciales aprobaron una primera normativa que posteriormente ha sido objeto de distintas revisiones los cuales llamaron Incoterms, acrónimos de los términos ingleses International Comerse Terms (Términos de Comercio Internacional). Desde su creación en 1936, los Incoterms han sufrido diversas actualizaciones con el objetivo de mejorar y dar mayor apoyo a los comerciantes. Como bien se sabe los métodos de comercialización internacional han variado conforme la tecnología se desarrolla, por lo que se han incluido constantes modificaciones para adaptarlos a las presentes prácticas comerciales y adecuarlos al desarrollo del comercio internacional. Tras las revisiones publicadas en 1953, 1967, 1976, 1980 y 1990, los Incoterms 2000 se presentan como la última modificación de la norma. Se pretende que para el 2011, exista una nueva revisión de los mismos. 4

Dentro de la evolución histórica de los Incoterms encontramos que en 1812 este término aparece por primera vez en las cortes Británicas. Posteriormente a la utilización de estos términos se agrega o consolida el Costo Seguro y Flete asimismo en 1919 en parís se fundó la Cámara Internacional de Comercio, al mismo tiempo pero en Estados Unidos se crean las Definiciones Revisadas de Comercio Exterior de América (RAFTD’S), para el año 1936 la Cámara Internacional De Comercio crea la primera versión de lo que ahora conocemos como incoterms. Para el año 1941 se efectúa la primera y única modificación a los RAFTD’S, adentrándonos en los años 40’s y 50’s organismos como la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (UNCITRAL) y la Comisión de las Naciones Unidas para la Economía de Europa (UNECE) aceptan y emplean los incoterms, para mediados de los 60’s y principios de los 70’s se desarrolla el transporte multimodal y se inicia la utilización de contenedores, para el año 1980 surge la Convención de Viena de las Naciones Unidas sobre Contratos Internacionales de Compraventa de Mercaderías (CICVM). Tal cual en el transcurso del año 1985 son derogados los RAFTD’S por el congreso de los E.U.A. para que a finales de los 80’s y 90’s se dé paso a la aparición de los términos FCA, CPT, CIP por la especialización en el transporte y el aumento en el uso de contenedores así como también se incorpora el término DDU y se adiciona la obligación al vendedor a confirmar por escrito la entrega de la mercancía, para inicios del año 2000 se hacen algunas adecuaciones a la responsabilidad entre el comprador y vendedor mas sin embargo no existen cambios trascendentes con respecto a la versión de los años 90’s. 5 Observando la reseña histórica de los Incoterms nos damos cuenta de cómo han sido de gran influencia marcando la pauta con reglas y normas que favorecen al comercio exterior, sin embargo su evolución ha sido lenta y exige adecuaciones para mejorar y favorecer a las partes involucradas en dicha actividad de comercio.

III.FUNDAMENTOS BÁSICOS

De acuerdo a una entrevista realizada a un Licenciado de Comercio Exterior y empleado de una Agencia Aduanal le cuestionamos sobre el tema de lo Incoterms, cual es la importancia de este tema en las actividades diarias que realiza dentro de su área laboral. Que son los Incoterms. Los incoterms son términos de Comercio Internacional sinónimo es términos de compra-venta, es muy importante que nuestros clientes señalen estas siglas en las facturas comerciales o carta de instrucciones que nos envían para documentar el pedimento o despacho aduanero, debido a que el cliente y el comprador ellos realizaron verificaron y acordaron los fines de la compraventa. La obligación de nosotros como Agente Aduanal es declarar su respectivo incoterms en nuestro pedimento, debido que este término va relacionado con los Incrementables que declaramos en nuestro pedimento en base al Art.64 L.A. Las autoridades Aduaneras son las facultadas para revisar que los Incoterms vayan declarados correctamente de acuerdo a la factura comercial. Para que sirven? Los incoterms sirven para establecer un lenguaje estandarizado que pueda ser utilizado por los compradores y vendedores que participan en negocios internacionales. Estos son usados para dividir los costos de las transacciones y las responsabilidades entre el comprador y el vendedor. En cuanto a su propósito es el de proveer un grupo de reglas internacionales para la interpretación de los términos más usados en el Comercio internacional. Los Incoterms no son el contrato en sí, pero depende de estos la correcta interpretación. Se ofrecen con una presentación simple y clara de 13 siglas o abreviaturas de tres letras. Cada una de ellas encierra el conjunto de obligaciones que asume cada parte que participa en la compraventa internacional. Su finalidad es determinar con precisión los términos del contrato tales como: El reparto de gastos entre exportador e importador, Lugar de entrega de la mercancía, Documentos que el exportador debe proporcionar al importador, Transferencia de riesgos entre exportador e importador en el transporte de la mercancía, Quién contrata y paga el transporte, Quién contrata y paga el seguro, Qué documentos tramita cada parte y su costo6 .

Los Incoterms especifican la logística del contrato, como son el momento y el punto de entrega de la mercancía, el medio de transporte, la responsabilidad sobre el seguro de la carga y el despacho aduanero; Mas sin embargo es importante mencionar que el Incoterm que se escoja influye en los costos del contrato ya que, aunque todos los gastos los abona el importador, éste debe saber en todo momento cuáles son desembolsados directamente y cuáles están incluidos en el precio de la mercancía; Mas sin embargo su importancia en el contrato de compraventa es crucial, ya que especifican como es la transmisión de la propiedad, las cláusulas internas, los instrumentos de pago, el incumplimiento y sus consecuencias, las exoneraciones de responsabilidades debidas a causas diversas o la situación en la que se encuentre la mercancía. 7 A Los incoterms no les compete: Emplearse como una Ley, son Recomendaciones reconocidas como Practica Internacional Uniforme así como tampoco determinan la propiedad de una mercancía. (Este punto debe ser previsto en otra clausula en el contrato de venta). No son un servicio Todo Incluido, frecuentemente detalles que van más allá de los Incoterms deben ser cubiertas en otras partes del contrato.

IV.CLASIFICACION;

Para que los Incoterms cumplan en una 100% su funcionalidad, existen 4 diferentes tipos de estos para que los mismos puedan ser utilizados acorde a los que se tramita entre vendedor y comprador. Los mismos son los siguientes: de salida, sin pago del transporte principal, con pago del transporte principal y grupo de llegada donde se incluye la entrega.

- E: Único termino por el que el vendedor pone las mercancías a disposición del comprador en el local del vendedor.

- F: El vendedor se encarga de entregar la mercancía a un medio de transporte escogido por el comprador.

- C: El vendedor contrata el transporte sin asumir riesgos de pérdida o daño de la mercancía o costos adicionales después de la carga y despacho.

- D: El vendedor soporta todos los gastos y riesgos necesarios para llevar la mercancía al país de destino.

CATEGORIAS |

SIGLAS |

INGLES |

ESPAÑOL |

MULTIMODALES |

EXW |

1. EX WORKS (NAMED PLACE) |

1. EN FABRICA (LUGAR ACORDADO) |

FCA |

2. FREE CARRIER (NAMED PLACE) |

2. LIBRE DE PORTE (LUGAR ACORDADO) |

|

CPT |

3. CARRIAGE PAID TO ( NAMED PLACE OR DESTINATION) |

3. FLETE PAGADO HASTA ( LUGAR DE DESTINO) |

|

CIP |

4. CARRIAGE AN INSURANCE PAID TO ( NAMED PLACE OF DESTINATION) |

4. FLETE Y SEGURO HASTA (LUGAR DE DESTINO ACORDADO) |

|

DAP |

5. DELIVERED AT PLACE |

5. ENTREGADO EN LUGAR |

|

DAT |

6. DELIVERD AT TERMINAL |

6. ENTREGADO EN TERMINAL |

|

DDP |

7.DELIVERED DUTY PAID (NAMED PLACE OF DESTINATION) |

7. ENTREGADO CON ARANCELES PAGADOS ( LUGAR DE DESTINO ACORDADO) |

|

SOLO MARITIMOS |

FAS |

8. FREE ALOGSIDE SHIP (NAMED PORT OF SHIPMENT) |

8. LIBRE AL COSTADO DE BUQUE (PUERTO DE EMBARQUE ACORDADO) |

FOB |

9. FREE ON BOARD (NAMED PORT OF SHIPMENT) |

9. LIBRE A BORDO( PUERTO DE EMBARQUE ACORDADO) |

|

CFR |

10. COST AND FREIGHT ( NAMED PORT OF DESTINATION) |

10. COSTO Y FLETE ( PUERTO DE DESTINO ACORDADO) |

|

CIF |

11. COST INSURANCE AND FREIGHT (NAME OF PORT OF DESTINATION) |

11. COSTO, SEGURO Y FLETE ( PUERTO DE DESTINO ACORDADO) |

FIGURA 1; En el recuadro que a continuación se muestra se explica cada una de las

Categorías que anteriormente se mencionaron:

De acuerdo a la opinión de un experto eventualmente tendrán que ser mejorardos ya que han habido casos de malos entendidos debido a la incorrecta interpretación de los mismos la posibilidad existe; Modificarlos para delimitar con exactitud las responsabilidades de los involucrados.

De Salida

- EXW (Ex-works, ex-factory, ex-warehouse, ex-mill.)

El vendedor ha cumplido su obligación de entrega al poner la mercadería en su fábrica o taller a disposición del comprador. No es responsable ni de cargar la mercadería en el vehículo proporcionado por el comprador ni de despacharla de aduana para la exportación, al menos de que exista un acuerdo en otro sentido. El comprador soporta todos los gastos y riesgos de retirar la mercadería desde el domicilio del vendedor hasta su destino final.

Sin pago del transporte principal.

- FCA (Free carrier - Franco Transportista - libre transportista)

El vendedor cumple con su obligación al poner la mercadería en el lugar fijado, a cargo del transportista, luego de su despacho de aduana para la exportación. Si el comprador no ha fijado ningún punto específico, el vendedor puede elegir dentro de la zona estipulada el punto donde el transportista se hará cargo de la mercadería. Este término puede usarse con cualquier modo de transporte.

- FOB (Free on Board - Libre a bordo)

Va seguido del puerto de embarque. Significa que la mercadería es puesta a bordo del barco con todos los gastos, derechos y riesgos a cargo del vendedor hasta que la mercadería haya pasado la borda del barco, con el flete excluido. Exige que el vendedor despache la mercadería de exportación. Este término puede usarse solamente para el transporte por mar o vías acuáticas interiores.

- FAS (Free alongside ship - Libre al costado del buque)

La abreviatura va seguida del nombre del puerto de embarque. La mercadería se pone a lo largo (costado) del barco en el puerto convenido, sobre el muelle con todos los gastos y riesgos hasta dicho punto a cargo del vendedor. El comprador debe despachar la mercadería en aduana. Puede usarse solamente para el transporte por mar o vías acuáticas interiores.

Con pago del transporte principal.

3.1 CFR (Cost & Freight - Costo y Flete)

Comprende la mercadería puesta en puerto de destino, con flete pagado pero seguro no cubierto. El vendedor debe despachar la mercadería en Aduana y solamente puede usarse en el caso de transporte por mar o vías navegables interiores.

3.2 CIF (Cost, Insurance & Freight - Costo, Seguro y Flete)

Incluye la mercadería puesta en puerto de destino con flete pagado y seguro cubierto. El vendedor contrata el seguro y paga la prima correspondiente. El vendedor sólo está obligado a conseguir un seguro con cobertura mínima.

3.3 CPT (Carriage paid to -Transporte Pagado Hasta)

El vendedor paga el flete del transporte de la mercadería hasta el destino mencionado. El riesgo de pérdida o daño se transfiere del vendedor al comprador cuando la mercadería ha sido entregada al transportista. El vendedor debe despachar la mercadería para su exportación.

3.4 CIP (Carriage and Insurance Paid to - Transporte y Seguro pagados hasta)

El vendedor tiene las mismas obligaciones que bajo CPT, pero además debe conseguir un seguro a su cargo.

Grupo de llegada donde se incluye entrega.

- DAF (Delivered at Frontier - Entregado en frontera)

El vendedor cumple con su obligación cuando entrega la mercadería, despachada en aduana, en el lugar convenido de la frontera pero antes de la aduana fronteriza del país receptor. Es fundamental indicar con precisión el punto de la frontera correspondiente.

- DES (Delivered ex Ship - Entregada sobre barco)

El vendedor cumple con su obligación cuando pone la mercadería a disposición del comprador a bordo del barco en el puerto de destino, sin despacharla en aduana para la importación.

- DEQ [Delivered ex Quay (Duty Paid) - Entregada en muelle (derechos pagados)]

El vendedor cumple con su obligación cuando pone la mercadería a disposición del comprador sobre el muelle en el puerto de destino convenido, despachada en aduana para la importación.

- DDU (Delivered Duty Unpaid - Entregada derechos no pagados)

El vendedor cumple con su obligación cuando pone la mercadería a disposición del comprador en el lugar convenido en el país de importación. El vendedor asume todos los gastos y riesgos relacionados con la entrega de la mercadería hasta ese sitio (excluidos derechos, cargas oficiales e impuestos), así como de los gastos y riesgos de llevar a cabo las formalidades aduaneras.

4.5 DDP (Delivered Duty Paid - Entregada derechos pagados)

El vendedor asume las mismas obligaciones que en DDU más los derechos, impuestos y cargas necesarias para llevar la mercadería hasta el lugar convenido.

GRUPO |

REGLA INCOTERMS |

RIESGO O RESPONSABILIDAD |

CARACTERISTICAS |

E |

EXW |

PUNTO DE ENTRADA |

VENDEDOR SE DESLIGA DE TODA RESPONSABILIDAD |

F |

FAS |

PUNTO DE EXPORTACION |

MERCANCIA DESPACHADA DE EXPORTACION |

FOB |

|||

FCA |

NO SE PAGA FLETE INTERNACIONAL |

||

C |

CFR |

PUNTO DE EXPORTACION |

FLETE INTERNACIONAL HA SIDO PAGADO |

CPT |

EN CASO DE SINIESTRO RECLAMA EL SEGURO EL COMPRADOR. |

||

CIP |

|||

D |

DAT |

PUNTO DE LLEGADA |

LA MERCANCIA ES RESPONSBILIDAD DEL VENDEDOR HASTA EL PUNTO DE LLEGADA DEL PAIS COMPRADOR |

DAP |

EN CASO DE SINIESTRO EL VENDEDOR PAGA DICHAS MERCANCIAS. |

||

DDP |

EN CONSECUENCIA YA INCLUYE TANTO GASTOS DE EXPORTACION COMO DE TRANSPORTACIO HASTA EL PUNTO ACORDADO |

Figura 2: En el siguiente recuadro se mencionan las características de cada uno del grupo de incoterms;

V. Ventajas y Desventajas;

El desarrollo de los Incoterms ha traído una serie de cambios importantes a la forma de hacer negocios en el ámbito internacional. En ciertos aspectos han logrado simplificar estos procesos comerciales, sin embargo existen algunos resultados negativos de la aplicación de estos términos comerciales.8

En cuanto a los beneficios que han generado los Incoterms se pueden mencionar los siguientes: La simplificación de los términos contractuales del comercio, La homologación de conceptos, Una clara definición de responsabilidad entre las partes y La respuesta a las diferencias legislativas. Uno de los principales beneficios es la simplificación de términos contractuales. Al existir los Incoterms, estos son a menudo utilizados en los contratos comerciales, asegurando una única forma de interpretación de los términos, ahorrando tiempo y dinero que antes era a menudo malgastado por malinterpretaciones de los términos contractuales. De esta forma, los Incoterms han sido una herramienta importante para el desarrollo del comercio internacional. Segundo, la homologación de conceptos permite de igual forma eliminar malentendidos más allá de los términos contractuales que de igual forma significaban grandes pérdidas monetarias, e inclusive barreras importantes al comercio. Tercero, la definición de transferencia de responsabilidad también es uno de los beneficios más importantes que ofrece la aplicación de los Incoterms. Ya que estos términos son tan explícitos al determinar el lugar y momento específico en el que se transfiere la responsabilidad entre el comprador y el vendedor, se evitan serios malentendidos. Por último, en cuanto a las diferencias legislativas. Como se menciono anteriormente, una importante barrera al comercio internacional a menudo han sido las diferencias en las legislaciones comerciales de los países involucrados en las transferencias comerciales. Los Incoterms, aunque no ofrecen una solución final a este problema, facilitan esquivar dichos problemas con el claro establecimiento de términos de referencia, eliminando lagunas legales que antes caían en manos de las diferencias legislativas, complicando fuertemente los procesos comerciales. 9 En la opinión de una autoridad aduanera: Si se interpretan de manera correcta una de sus virtudes serian cumplir en tiempo y forma con las estipulaciones que cada uno marca quedando demostrado ante el comprador y vendedor un buen intercambio comercial.Pese a todos los beneficios mencionados arriba, los Incoterms todavía presentan ciertas debilidades que pueden ser desventajas para los procesos comerciales, como: No obligatoriedad de los términos y Delimitaciones de los términos. Estos dos elementos son las principales desventajas de la aplicación de los Incoterms. En primer término, los Incoterms no son de carácter obligatorio. Es decir, aunque estos pueden ser incluidos como términos contractuales, no son en sí mismo “contratos”. Por lo tanto, el funcionamiento adecuado de estos términos está condicionado a la aplicación voluntaria por las partes, basado en mutuo acuerdo. Sin embargo, vale destacar que dados los grandes beneficios mencionados anteriormente, en la mayoría de la ocasiones, dichos términos son aceptados voluntariamente. Segundo, la delimitación de los términos puede llegar a ser una desventaja en la aplicación. Los Incoterms se dedican principalmente a la definición de los puntos de transferencia de responsabilidad entre las partes, durante el envío de mercancías. Por lo tanto, estos términos no definen forma de pago, tiempos de entrega, y una serie más de términos contractuales que son fundamentales para el buen funcionamiento de las transferencias comerciales. Entonces el pequeño campo de acción de estos términos los hace relativamente débiles ante el alto número de otros términos contractuales que deben de definirse.10

VI. Implementación de los Incoterms;

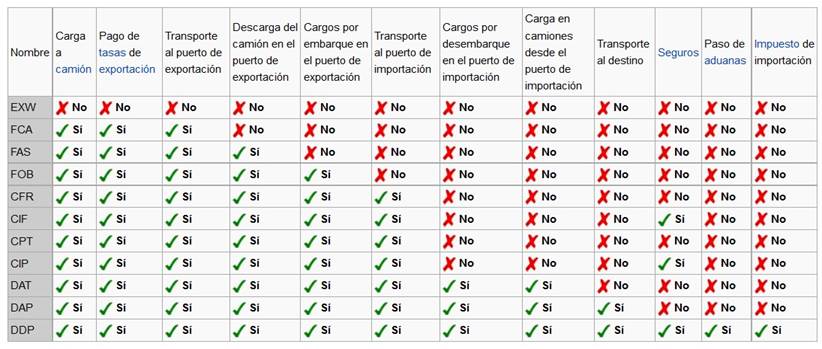

Los incoterms cumplen distintas funciones, cada uno de los que se mencionan anteriormente desempeña una tarea diferente y son utilizados conforme se adecuan a las diferentes necesidades que necesite el comprador y vendedor;

Figura 3: Imagen que describe el inicio el final de cada una de las funciones de los incoterms:

Para mostrar un ejemplo utilizaremos el incoterm denominado Entregado en Frontera (Delivery at Frontier DAF) que es el más utilizado comúnmente en las operaciones de importación y exportación en la Aduana más importante de América Latina ubicada en la ciudad de Nuevo Laredo Tamaulipas México; Como lo muestra la imagen la función de dicho incoterm comienza con el vendedor que como primer paso tiene la función de asegurar el embalaje y la verificación de la carga todo esto realizado en la ciudad circundante que es Laredo Texas ubicada en E.U.A. posteriormente se contrata un transporte que la cargue hacia la autoridad aduanera ubicada en el puente internacional del comercio mundial (puente 3) localizado entre los limites de ambos países (México/E.U.A.) para cumplir con las formalidades (pedimento, permisos, impuestos que corren a cuenta del comprador) con la aduana de exportación correspondiente, para después dar paso en conjunto con el comprador a la contratación de un transporte principal así como el aseguramiento de la mercancía, a partir de este punto el comprador toma las riendas de la operación comercial comenzando con la contratación de alguna empresa que se asegure de la carga, descarga y manipulación de la mercancía todo esto realizado ya en la ciudad de Nuevo Laredo, una vez que se cumplió con las formalidades ante la aduana, la mercancía se procede a dirigirse a su destino para que el comprador realice las tares para las que fue adquirida la mercancía todo esto en tiempo y forma anteriormente estipulados por las partes involucradas.

VII. CONLUSION;

Al realizar este ensayo vemos la importancia de los Incoterms en las operaciones comerciales, es un instrumento útil e importante a considerar para que las operaciones de Importación y Exportación se realicen de una manera ordenada, clara y rápida. Permite a las dos partes tanto al Comprador y Vendedor a entenderse y asumir sus obligaciones y responsabilidades referentes a la mercancía en los términos de la compraventa que se haya realizado. Gracias a su creación se mejoraron, reforzaron y facilitaron la práctica del comercio internacional así como también les es más posible o factible solucionar problemas relacionados con los contractos, mercancías y operaciones todo lo concerniente en la compraventa de mercancías; todo esto es de gran relevancia y sirve como un respaldo para la práctica de negociaciones comerciales entre un país y otro. Desde su creación y sus transformaciones a lo largo del tiempo y las transacciones, los incoterms forman una parte fundamental en el comercio internacional y lo único que buscan es beneficiar y facilitar en gran medida dicho proceso para qué las partes involucradas no lleguen a tener ningún inconveniente, tales innovaciones pretenden adaptarse a cada una de las necesidades que se puedan presentar sin embargo en esta investigación reforzamos la opinión de que los incoterms pueden ser modificados y mejorarlos aun mas estableciendo más y mejores mecanismos de transacción entre comprador y vendedor sugiriendo adaptaciones a los mismos para cada una de los posibles escenarios que puedan presentarse, sin embargo quizás esas adaptaciones aunque son necesarias no se ven tan cerca si no hasta que ocurra una revolución económica a la cual se necesité adaptarlos.

REFERENCIAS;

MONOGRAFIAS;

Acosta, Felipe, Supra Nota 1 Pág. 37.

Acosta, Felipe, Términos De Compraventa-Internacional (México: Isef, 1999) Pagina 37.

Eslava, Jaime, pricing: Nuevas Estrategias de Precios (Madrid, Esic Editorial, 2008) pagina 338.

González, Isabel, Gestión de Comercio Exterior (España, Esic, 2005) pagina 67.

Jerez, José, Comercio Internacional (Madrid: Graficas Dehon, 2000) Pagina 71.

Rodríguez, David, Logística Para La Exportación (México: Icca, 2009) Pagina 27.

Rubio, José, Colección de Comercio Internacional, (España, editorial ciudad universitaria, 2007) pagina 40.

Sook, Hyung, Teoria Del Marketing Internacional Y 50 Casos Practicos (Mexico: Cengage Learning, 2009) Pagina 88.

Sutser, Rosario, Exportación Efectiva, (México: Isef, 2004) pagina 111.

1 Acosta, Felipe, Terminos De Compraventa-Internacional (Mexico: Isef, 1999) Pagina 37. Agradecemos el apoyo del alumnos Rubén Reyes Jiménez (ruben_rejim@hotmail.com) en la investigación.

2 Sook, Hyung, Teoria Del Marketing Internacional Y 50 Casos Practicos (Mexico: Cengage Learning, 2009) Pagina 88.

3 Rodríguez, David, Logística Para La Exportación (México: Icca, 2009) Pagina 27.

4 Acosta, Felipe, Supra Nota 1 Pág. 37.

5 Jerez, José, Comercio Internacional (Madrid: Graficas Dehon, 2000) Pagina 71.

6 Eslava, Jaime, pricing: Nuevas Estrategias de Precios (Madrid, Esic Editorial, 2008) pagina 338.

7 Rubio, José, Colección de Comercio Internacional, (España, editorial ciudad universitaria, 2007) pagina 40.

8 Sutser, Rosario, Exportación Efectiva, (México: Isef, 2004) pagina 111.

9 Ibid

10 González, Isabel, Gestión de Comercio Exterior (España, Esic, 2005) pagina 67.