![]()

Revista académica de economía

con

el Número Internacional Normalizado de

Publicaciones Seriadas ISSN

1696-8352

La Sostenibilidad Fiscal en Ecuador: Un Análisis desde la Brecha del Déficit Fiscal y la Brecha de Mediano Plazo en los Ingresos Tributarios

Carlos Andrés Uribe

Pontificia Universidad Católica del Ecuador

Resumen: Este documento se plantea el estudio de la Sostenibilidad Fiscal en el Ecuador. El objetivo es, por medio de la medición de la Brecha del Superávit Primario y la Brecha de los Ingresos Tributarios (Blanchard, 1990), analizar una serie de escenarios con el fin de obtener conclusiones sobre la sostenibilidad del Gobierno Central en el caso ecuatoriano. Después del análisis realizado, se concluye que las cuentas fiscales no son sostenibles en el largo plazo debido al alto nivel de dependencia del estado frente a la explotación de recursos no renovables y a la inflexibilidad que presenta el gasto fiscal.

Palabras Clave: Sostenibilidad, Gasto Fiscal, Superávit Primario, Ingresos Tributarios.

Abstract: This paper plans to study the Fiscal Sustainability conditions in Ecuador. In order to make conclusions about Government Sustainability in the Ecuadorian context, it assesses the Primary Deficit Gap and the Tax Income Gap (Blanchard, 1990). After the analysis of a group of scenarios, fiscal accounts are found to be unsustainable in the long-run. This is primarily due to the high dependence of Government accounts and government income on nonrenewable resource extraction and secondly due to expenditure rigidities.

Keywords: Sustainability, Fiscal Expenditure, Primary Deficit, Tax Income.

Para citar este artículo puede utilizar el

siguiente formato:

Carlos Andrés Uribe:

"La Sostenibilidad Fiscal en Ecuador" en Observatorio de la Economía Latinoamericana,

Número 80, 2007. en

http://www.eumed.net/cursecon/ecolat/index.htm

Por fallos en su trascripción electrónica, el texto y las fórmulas de esta página pueden tener algunos errores . El objetivo de esta página es tan solo facilitar que sea encontrada mediante los buscadores en Internet y que pueda revisarse rápidamente su contenido.

PULSE AQUÍ PARA BAJARSE

EL ARTÍCULO COMPLETO

en formato PDF comprimido ZIP

1. Introducción

Los resultados fiscales que ha registrado el Ecuador en los últimos años generan dudas sobre la sostenibilidad del gasto público en el largo plazo. Por un lado, los gobiernos han tendido a manejar un gasto fiscal procíclico, el cual trae como consecuencia graves problemas de liquidez cuando el país atraviesa períodos difíciles. Por otro lado, aunque la relación Deuda/PIB ha tendido a disminuir desde la crisis de 1999, la inestabilidad política, los problemas de flujo de caja, la alta volatilidad de los precios del petróleo y el déficit global persistente han provocado que el Riesgo País aumente, lo que se traduce en restricciones de acceso a financiamiento externo, provocando un incremento de la deuda interna la cual resulta más costosa y a corto plazo.

Esta situación genera cuestionamientos principalmente relacionados con la sosteniblidad a largo plazo del gasto fiscal. La alta depencia de dicho gas-to respecto a los ingresos petroleros hace que estos cuestionamientos sean aún más profundos considerando que las reservas de petróleo estimadas en el Ecuador durarían hasta el año 20301 .

La deuda pública, ¿es sostenible en el largo plazo? Astorga (2002) desarrolla un modelo de sostenibilidad de la deuda basado en el flujo de caja no comprometido. Mediante la generación de varios escenarios, la conclusión a la que llega es que dicha deuda no es sostenible en el largo plazo. Además, los estudios sobre sosteniblidad fiscal son varios, entre ellos destacan los presentados por Cevallos (2004) y Parreño (2002). Por otro lado, el marco teórico para la medición de la sostenibilidad fiscal tiene varios expositores, entre ellos, Chalk (1998) que propone un modelo de sostenibilidad en países con gran dependencia en la explotación de recursos naturales, Croce y Juan -Ramón (2003) que realizan una comparación entre varios países y Chalk y Hemming (2000) que proponen indicadores basados en los estudios realizados por Blanchard (1990).

Sin embargo, los cuestionamientos que surgen en el caso ecuatoriano no se limitan solamente a la sostenibilidad de la deuda. La marcada dependencia de los ingresos fiscales ante los ingresos petroleros genera preguntas sobre lo que sucedería con estos una vez que los precios del petróleo tiendan a bajar. Además, las políticas propuestas por el actual gobierno que tienen en cuenta una posible disminución del impuesto al valor agregado (que representa el mayor nivel de recaudación a partir de 2001) nos lleva a preguntarnos sobre los efectos de la política tributaria en la sostenibilidad del ingreso fiscal.

1Según estimaciones del Banco Central del Ecuador (2007) hasta este año seguiría produciendo únicamente la estatal PETROECUADOR. Las reservas probadas de los bloques entregados a petroleras extranjeras durarían hasta 2014.

El problema de investigación se basa en lograr una medición de dos indicadores de sostenibilidad para el caso ecuatoriano basados en la restricción presupuestaria intertemporal del gobierno: la Brecha del Superávit Primario y la Brecha de los Ingresos Tributarios, ambos propuestos en el trabajo de Chalk y Hemming (2000). Para ello, se propone analizar ocho escenarios, los mismos que tienen que ver con la política tributaria (Impuesto al Valor Agregado), precios del petróleo, gasto en sueldos y salarios y gasto en transferencias corrientes.

Los datos nos llevan a afirmar que el gasto fiscal, basado en la política del gobierno actual, la tendencia histórica de las variables fiscales y la rigidez que presenta (principalmente el gasto corriente), no es sostenible en el largo plazo debido a que los ingresos petroleros no son permanentes. Esta, por lo tanto, se convierte en la hipótesis a ser analizada en el presente trabajo.

El estudio se divide en cinco secciones. La segunda sección muestra la tendencia histórica de las variables fiscales. La tercera sección presenta el marco teórico que se va a utilizar basados en el propuesto por Chalk y Hemming (2000), el que presenta la restricción presupuestaria intertemporal del gobierno y los indicadores antes mencionados. La cuarta sección muestra los resultados obtenidos para los indicadores propuestos en cada uno de los escenarios mencionados anteriormente. Por último, la quinta sección presenta las conclusiones y recomendaciones.

2. Panorama Fiscal: una Perspectiva Histórica

En esta sección se analizan los rubros principales contenidos en el Presupuesto del Gobierno Central. En primer lugar, se presenta un análisis general de los ingresos, los gastos y la deuda pública. A reglón seguido, se analiza detenidamente las leyes del presupuesto fiscal y la rigidez del gasto fundamentada en las leyes de preasignación a los gobiernos seccionales y en el ajuste salarial de sueldos y salarios del sector público.

2.1. Operaciones del Gobierno Central

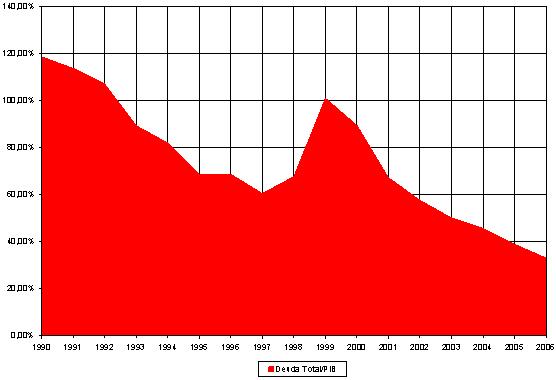

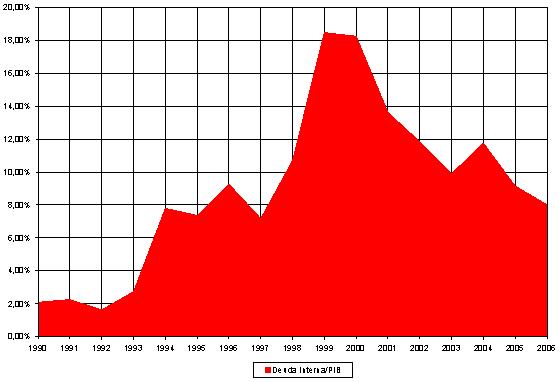

Mientras en 1990 la deuda pública representaba el 118,52 % del PIB, esta fue disminuyendo, alcanzando el punto más bajo en 1997. Sin embargo, debido a la crisis financiera de 1998, la leve recuperación alcanzada se vio gravemente afectada, provocando un pico en 1999, en el que dicha deuda representaba el 100,94 % del PIB. Aunque a partir de 2000 esta relación muestra una importante recuperación, llegado a representar el 33 % del PIB para 2006, la inestabilidad política y el surgimiento del populismo en el

Figura 1: Deuda Total/PIB

Figura 2: Deuda Interna/PIB

país han provocado que índices como el Riesgo País se disparen, provocando así el cierre de los mercados financieros externos y la restricción de acceso a financiamiento externo. Es así que, a partir de 1997, la deuda pública interna muestra una mayor participación dentro de la deuda pública total (Ver figuras 1 y 2).

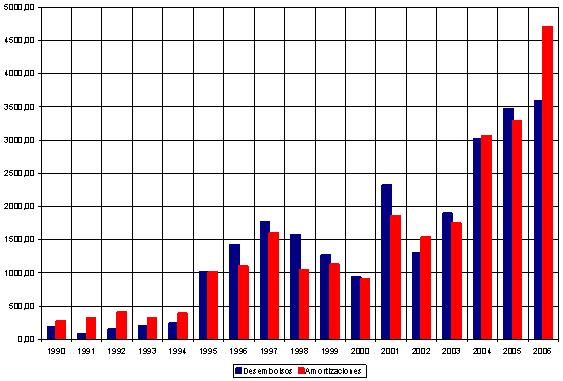

El flujo de caja del gobierno se ha visto también bastante comprometido. El problema radica en que la tendencia hace pensar que las amortizaciones que se realizan por concepto de la deuda son mayores a los desembolsos recibidos. Dicha situación se evidencia en el período 1990 -1994 y se intensifica para el 2006 (Ver figura 3). Esto se debe, principalmente, a la restricción de acceso a crédito externo ya que este, en promedio, representa

Figura 3: Desembolsos y Amortizaciones

el 85,72 % de la deuda pública total.

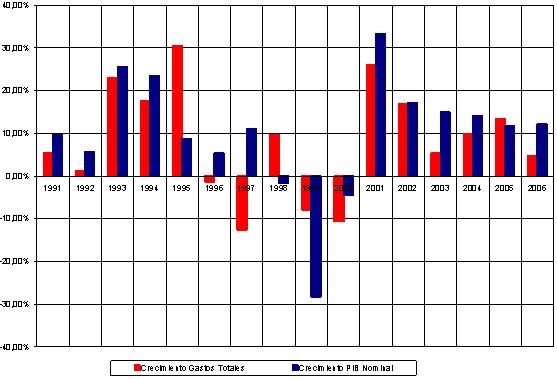

Por otro lado, los gastos del gobierno presentan un comportamiento procíclico. Esto provoca que los niveles de ahorro fiscal sean bajos, ya que, mientras el ciclo presenta crecimiento, lo mismo sucede con la tendencia del gasto. Sin embargo, 1997 es la excepción, ya que este año muestra que, mientras la economía presentaba niveles de crecimiento positivos, el gasto fiscal disminuyó. Después de la crisis de 1999, el nivel de crecimiento nominal de la producción es mayor al nivel de crecimiento del gasto, aunque 2005 presenta un desajuste en la tendencia. Algo que hay que tomar en cuenta, y disminuye las perspectivas futuras de sostenibilidad, es que, aunque la relación entre crecimiento nominal de la producción y el crecimiento del gasto ha sido positiva en los ´nos, no sucede lo mismo cuando

ultimos seis años tenemos en cuenta el crecimiento real de la economía. La figura 4 presenta esta situación.

Los precios del petróleo, aunque a partir de 2001 muestran una tendencia exponencial de crecimiento, esto no ha influído significativamente en los ingresos petroleros del gobierno central. Si bien los precios del crudo han aumentado, la participación del estado en las ganancias petroleras se empiezan a sentir a partir de 2005, año en el que el contrato petrolero con la internacional Occidental fue terminado y los ingresos generados por el Bloque 15 pasaron a manos del estado.

Figura 4: Crecimiento del Gasto Fiscal y el PIB

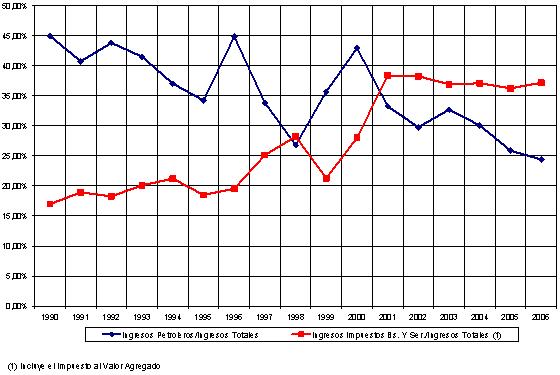

Figura 5: Ingresos petroleros y tributarios respecto a los ingresos totales

Sin embargo, la participación de los ingresos petroleros en los ingresos totales del gobierno central ha disminuído. En el período 1990 -2000, el promedio de participación de los ingresos petroleros en los ingresos to-tales era de 38,79 % frente a una participación promedio de 29,37 % para el período 2001 -2006. La situación contraria se registra en la participación promedio de los ingresos por recaudación de impuestos a los bienes y servicios que pasa de 21,48 % en el período 1990 -2000 a 37,37 % en el período 2001 -2006. Esta situación radica, según Cevallos (2004), en las mejoras en la recaudación del Impuesto al Valor Agregado (IVA) gracias a las reformas legales y administrativas que ha mejorado la eficiencia en el cobro por parte del Servicio de Rentas Internas (Ver figura 5).

Por éficit

ultimo, a partir de 1994 los balances fiscales muestran un d´global sostenido que muestra una recuperación en el año 2006. En el período 1990 -1994 el superávit global promedio era de $191,88 millones de dólares, principalmente gracias a las privatizaciones de las empresas públicas que se llevaron a cabo en ese período las cuales incrementaron el ingreso total por medio del ingreso de capital. En el período 1995 -2005 el balance del gobierno central muestra un déficit global promedio de $265,21 millones de dólares. Para 2006 existe un superávit de $231,44 millones de dólares que se justifica principalmente en el incremento de los ingresos petroleros por motivo de cancelación del contrato con la internacional Occidental.

El futuro cercano es incierto. El gobierno de Rafael Correa en su plan económico plurianual propone un incremento sostenido del gasto fiscal basado en los ingresos acumulados en los fondos petroleros. Esto mantiene la tendencia de gobiernos anteriores de mantener un gasto procíclico que afecta directamente al ahorro interno, incrementa las necesidades de financiamiento del gobierno central y aumenta las restricciones de acceso a financiamiento externo, lo que posiblemente provocaría la generación de deuda interna a corto plazo y más costosa. Además, la alta dependencia entre el gasto fiscal y los ingresos petroleros hace cuestionable la sostenibilidad de dicho gasto en el largo plazo ya que, según estimaciones, las reservas de petróleo ecuatorianas durarían hasta el año 2030.

Sin embargo, la incertidumbre persiste y se acentúa debido a la posible Asamblea Constituyente que se llevaría a cabo este año. Por un lado, el plan plurianual presentado por el gobierno depende de las desiciones que se tomen en dicha asamblea; es decir, el gobierno lleva cuatro meses en el poder y el país aún no cuenta con un plan económico que sirva como base para la planificación del gasto del sector privado. Por otro lado, esta Asamblea implica el incremento del gasto fiscal debido al gasto en la organización de la Consulta Popular, la elección de asambleistas (la cual es cercana a la elección de alcaldes) y la convocatoria a referendum para aprobar la nueva constitución. Se estima que los costos electorales para el año 2007 podrían alcanzar los $80 millones de dólares.

2.2. Leyes de Presupuesto y rigidez del Gasto Fiscal

Después de la crisis que afrontó el Ecuador en 1999, el gobierno decidió poner en marcha un agresivo plan de disciplina fiscal con el objetivo principal de recobrar el equilibrio de las cuentas fiscales y la solvencia en el largo plazo. Es así que en 2002, el Congreso Nacional aprobó la Ley Orgánica de Responsabilidad, Estabilización y Transparecia Fiscal (LOREYTF).

Entre otras medidas, la LOREYTF proponía un techo máximo para el crecimiento del gasto primario (i.e. el gasto total antes del pago de intereses de la Deuda Pública) el cual se ubicaba en 3,5 % con el objetivo de alcanzar un balance fiscal.

Por otro lado, con el fin de generar ahorro proveniente de la explotación de petróleo y en miras de aprovechar de la mejor manera el excedente que se preveía alcanzar una vez que se terminara la construcción del Oleoducto de Crudos Pesados (OCP) y reducir el saldo de la deuda que para 1999 llegó a representar más del 100 % del PIB para ese año, se propuso la creación del Fondo de Estabilización, Inversión Social y Productiva y Reducción del Endeudamiento Público (FEIREP) el cual, según el artículo 14 de dicha ley, estipulaba que: “Los recursos del crudo transportado por el OCP que no se deriven de la menor utilización del SOTE, constituirán recursos del FEIREP, y no forman parte del Presupuesto del Gobierno Centra”.

En cuanto a los destinos que se debía dar a estos recursos, la LOREYTF, en su artículo 17, estipulaba que el 70 % de dicho fondo debía destinarse a la recompra de deuda pública interna y externa, 20 % para estabilizar los ingresos petroleros hasta el 2,5 % del PIB y el 10 % para gasto social, principalmente en salud y educación.

En 2005, el Gobierno del Doctor Alfredo Palacio, mediante Oficio No. T.94-SGJ-05-10139 del 19 de Mayo de 2005, remitió al Presidente del H. Congreso Nacional un Proyecto de Ley Orgánica Reformatoria a la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal (LOREYTF) en el que se proponían una serie de cambios encaminados a destinar un mayor porcentaje de los fondos provenientes de los excedentes petroleros al pago de la deuda social. El efecto principal de esta reforma consiste en una disminución en el ahorro fiscal y un incremento de los fondos destinados a las transferencias al sector social y la inversión de capital humano, sacrificando así el pago de la deuda pública. Entre los cambios propuestos, tenemos:

- En el artículo 3 de la ley, se cambia el Techo del Gasto Primario por Techo del Gasto Primario Corriente (i.e. sin intereses ni gastos de capital e inversión) manteniendo el porcentaje de crecimiento real en 3,5 %.

- Se estipula que los recursos de crudo de hasta 23o API de los contratos de participación para la exploración y explotación de petróleo, con prescindencia del oleoducto por el cual se transporte dicho petróleo,

Como se puede ver, esto implica que el Gobierno Central, a partir de la Proforma Presupuestaria para 2006, contaría con un mayor flujo de recursos que se destinarían, en un 80 % al llamado pago de la deuda social, reduciendo el porcentaje destinado al pago y recompra de deuda pública en 30 puntos.

A pesar de que esta ley (aun despues de la reforma planteada por la administración anterior) presenta un entorno de austeridad fiscal, esta se ve limitada al analizar otras leyes que contribuyen a la inflexibilidad del gasto, específicamente, la Ley de Distribución del 15 % y la Ley de Homologación Salarial de los Funcionarios del Sector Público. La primera, se refiere a las transferencias preasiganadas a los gobiernos seccionales, la cuales deben alcanzar un monto equivalente al 15 % de los ingresos corrientes del estado.

Estas dos leyes, sumadas al incremento del Bono de Desarrollo Humano aprobado por el gobierno actual, podrían provocar que en el futuro, con el fin de cumplir con las reglas macrofiscales propuestas por la LOREYTF, el estado destine la totalidad del gasto al cumplimiento de dichas leyes, afectando así su rol de proveedor de bienes y servicios públicos y afectando la cuantía destida a cubrir el gasto social.

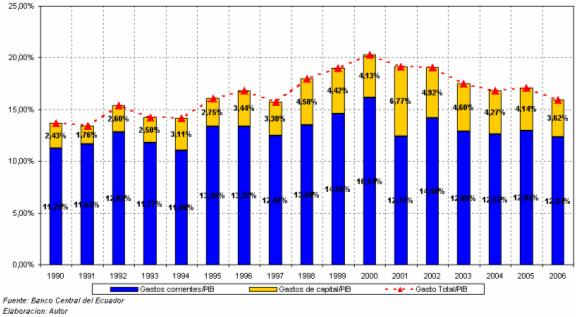

La figura 6 muestra la estructura del gasto en el período 1990 -2006. Como se puede observar, el gasto corriente representa, en promedio para el período, cerca del 13 % del PIB, mientras que el gasto de capital representa cerca del 4 %, esto implica que la estructura del gasto en período analizado destina entre el 70 % y 80 % de los gastos totales a gastos corrientes y el restante 20 % a 30 % a gastos de capital. Teniendo en cuenta que la Ley de Homologación Salarial y el incremento del Bono de Desarrollo Humano incrementan el gasto corriente incrementando además el nivel de rigidez, es dificil esperar que en el futuro, el fisco pueda encontrar más recursos para aumentar el gasto de capital y las inversiones, principalmente considerando que la fuente principal de ingresos fiscales (despues de los impuestos) son los ingresos petroleros, los cuales representan cerca del 24 % de los ingresos

Figura 6: Estructura del Gasto respecto al PIB

totales para 2006.

3. Marco Teórico

Con el fin de analizar la sostenibilidad del gasto fiscal, el trabajo se basa en el marco teórico propuesto por Chalk y Hemming (2000) el cual, a su vez, toma como indicadores de sostenibilidad aquellos propuestos por Blanchard (1990). El modelo propone dos enfoques; el primero, analiza la sostenibilidad desde el punto de vista de la brecha en el déficit primario y, el segundo, analiza la sostenibilidad desde la brecha en los ingresos tributarios.

Para ello, partimos de la restricción presupuestaria estática,

Bt = (1+ rt−1)Bt−1 + Dt−1 (1)

Que nos dice que el nivel de endeudamiento del período acutal, Bt es igual al nivel de endeudamiento de período anterior, Bt−1 más los intereses que genera esta deuda, (1 + rt−1) sumado al déficit primario del período anterior, Dt−1. Resolviendo (1) hacia adelante, obtenemos la restricción presupuestaria intertemporal:

�������

Bt = − ∞j(1 + rt+k) −1Dt+j + lím j(1 + rt+k) −1Bt+j (2) j=0 k=0 j→∞ k=0

Suponiendo que rt es constante en el tiempo se puede reescribir (2) como,

∞

Bt = − (1 + r)−jDt+j + lím (1 + r)−jBt+j (3) j=0 T →∞

Donde la sostenibilidad requiere que el valor presente de los futuros superávit primarios sea mayor al valor presente de futuros déficit primarios por una cantidad suficiente para cubrir la diferencia entre el stock de deuda inicial y el valor presente del stock de deuda en el último período (Chalk y Hemming, 2000).

La expresión límT →∞(1 + r)−jBt+j viene a ser la condición de transversalidad que previene al gobierno para que se produzca un rollover de deuda. Por lo tanto, la condición requerida para que no existan juegos Ponzi es que se cumpla:

lím (1 + r)−jBt+j = 0 (4)

T →∞

Es decir, que debe existir un momento en el que el gobierno termina de pagar toda la deuda. Al suponer que este momento existe, una política fiscal sostenible debe cumplir con la restricción presupuestaria en valor presente dada por,

∞

Bt = − (1 + r)−jDt+j (5) j=0

Entonces, el hecho que de el gasto fiscal sea sostenible requiere que el nivel de deuda actual sea igual a un exceso de superávit primario sobre los déficit primarios en términos de valor presente. En el caso de que el gobierno mantenga un déficit permanente, la trayectoria del endeudamiento será explosiva, por lo que no se cumple con (4).

Dividiendo (5) con respecto al PIB y suponiendo niveles inflacionarios bajos y estables, tenemos:

∞

bt = − (1 + r)−jdt+j (6) j=0

Que nos dice que la relación deuda/PIB, para que el gasto fiscal sea sostenible, debe igualar a un exceso en la relación en valor presente superávit/PIB sobre la relación en valor presente déficit/PIB.

3.1. Indicadores de Sostenibilidad: la Brecha en el Déficit Primario y la Brecha en la Recaudación Tributaria

Blanchard (1990) propone dos indicadores de sostenibilidad que se basan en una noción más intuitiva de lo que sería una política fiscal destinada a cumplir con la restricción presupuestaria intertemporal descrita en la sección anterior (Chalk y Hamming, 2000).

La primera, es la brecha en el déficit primario y lo que busca es el déficit primario permanente necesario para estabilizar la relación deuda/PIB. En términos matemáticos,

d ¯= (nt − rt)bt (7)

Donde nt es el crecimiento del PIB y bt es la relación entre el stock de deuda y el PIB. Por lo tanto, el indicador de la brecha en el déficit primario se plantea,

d ¯ − dt =(nt − rt)bt − dt (8)

Si el valor del indicador es negativo, entonces el déficit primario en el período actual es demasiado grande para estabilizar la relación deuda/PIB, por lo que dicha política fiscal es insostenible.

El segundo indicador se basa en la brecha en la recaudación de impuestos; el análisis se realiza desde la perspectiva de los ingresos del gobierno. Blanchard propone la siguiente fórmula para el cálculo:

τ¯= gt − (nt − rt)bt (9)

Dónde gt representa la relación gasto total/PIB. Lo que nos dice esta ecuación es que la recaudación óptima de impuestos debe cubrir la porción de gasto que no cubre el financiamiento (i.e. muestra el incremento en la relación ingresos tributarios/PIB necesario para que la deuda sea sostenible dada la política de gasto actual). Sin embargo, la economía ecuatoriana tiene una fuente importante de ingresos a parte de los generados por recaudación de impuestos: los ingresos petroleros. Reescribiendo (9), tenemos:

τ¯= gt − wt − (nt − rt)bt (10)

Dónde wt representa la relación ingresos petroleros/PIB. A partir de (10) podemos escribir la ecuación del indicador que viene dada por,

τt − τ¯= τt + wt +(nt − rt)bt − gt (11)

Un resultado negativo para este indicador nos dice que los ingresos tributarios en el período actual son muy bajos para estabilizar la relaciíon deuda/PIB dada la política de gastos de gobierno.

Figura 7: Parámetros para el Cálculo de Indicadores

4. Brecha del Superávit Primario y Brecha de los Ingresos Tributarios: Generación de Escenarios y Resultados

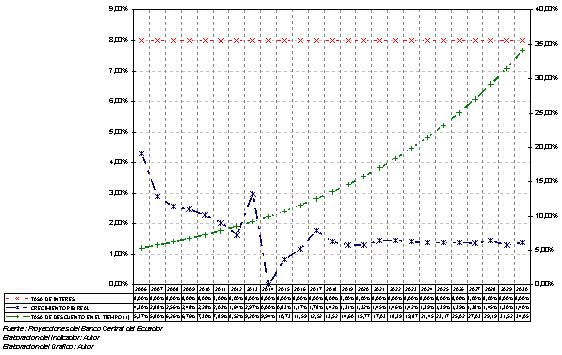

En esta sección se presenta un análisis empírico de la situación de la sostenibilidad fiscal en el Ecuador en base a la medición de los indicadores de sostenibilidad expuestos en la sección anterior. Para ello, se proponen ocho escenarios, los cuales tienen en cuenta a las principales variables que afectan a las cuentas del Presupuesto del Gobierno Central: los precios del petróleo, la tasa impositiva del Impuesto al Valor Agregado, la tasa de crecimiento del rubro de Sueldos y Salarios y el monto destinado al pago del Bono de Desarrollo Humano. El horizonte temporal propuesto para dicho análisis es el año 2030. La figura 7 muestra los parámetros que se tienen en cuenta para el cálculo de los indicadores. (i.e. tasa de crecimiento del PIB, tasa de interés y tasa de descuento intertemporal).

4.1. Escenario Base

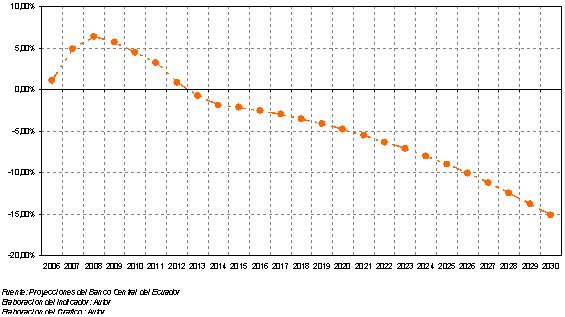

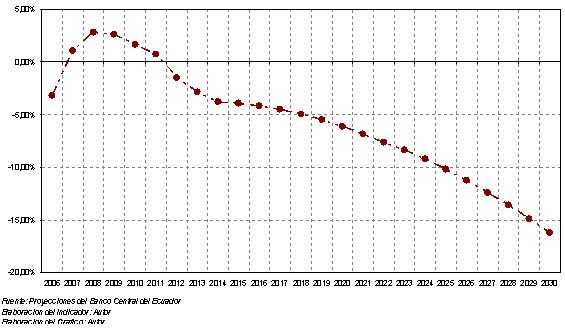

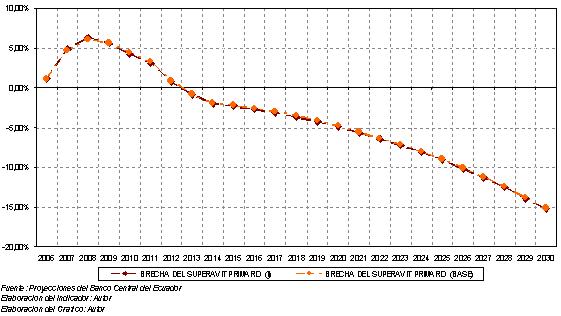

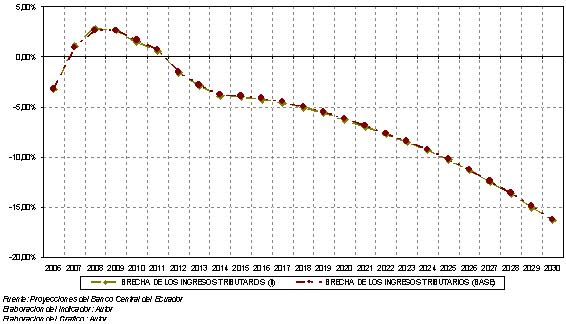

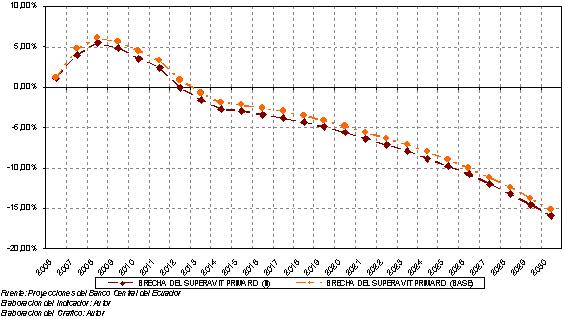

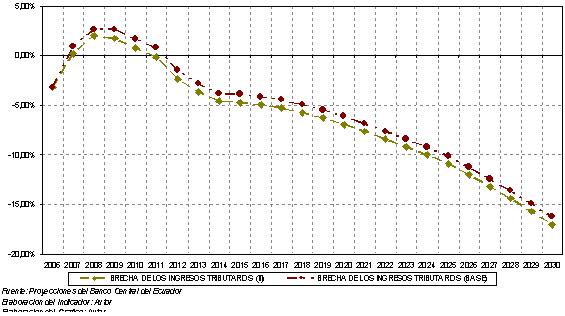

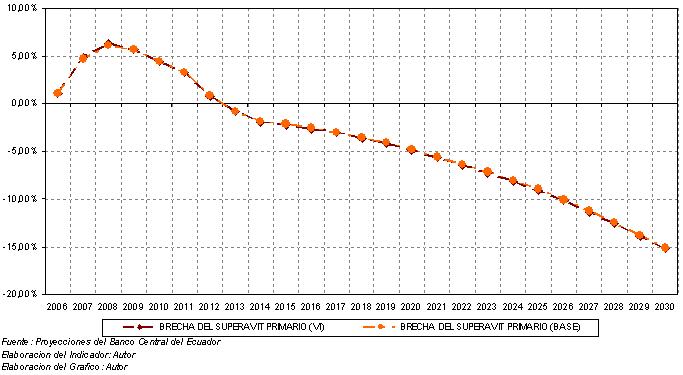

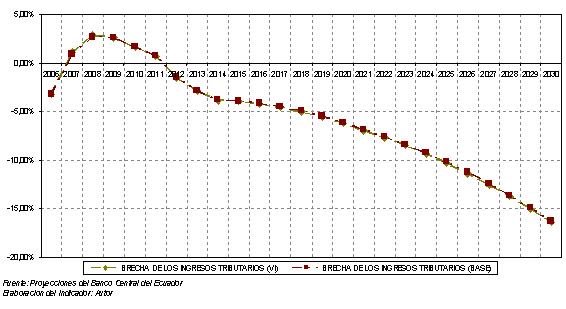

Este escenario se refiere al comportamiento de los indicadores propuestos teniendo como base las proyecciones de las variables fiscales realizadas por la Dirección de Estudios del Banco Central del Ecuador (2007). Los resultados para dichos indicadores se presentan en las figuras 8 y 9 muestran lo que sucede con la Brecha del Superávit primario, y los resultados respecto

Figura 8: Brecha del Superávit Primario (Escenario Base)

a la Brecha de los Ingresos Tributarios respectivamente. Cabe señalar que las proyecciones del Banco Central del Ecuador toman en cuenta tanto la LOREYTF como las leyes de Preasiganicón del 15 % y Homologación Salarial de los Sueldos y Salarios de los servidores del Sector Público.

En primer lugar, cabe señalar que los resultados para ambos indicadores son consistentes entre sí dado que los dos llegán a la misma conclusión: en el largo plazo, la deuda del Gobierno Central es insostenible, por lo que el gasto tiene la misma característica. En el caso del primer indicador, la sostenibilidad es alcanzada hasta el año 2012 mientras que el segundo indicador es más pesimista y nos muestra una deuda sostenible hasta 2011.

Frente a esto, varias consideraciones se deben tener en mente. Según estimaciones del Banco Central del Ecuador, a partir del año 2010 la producción petrolera muestra una disminución de 18,78 % debido a que en este año se terminarían las reservas del Bloque 152. Además, según estimaciones de la misma institución, a partir de 2015 se agotarían las reservas petroleras en los campos que actualmente se encuentran en manos de compañías privadas dejando la totalidad de la producción petrolera en manos del estado. Esto provoca una disminución de cerca de 55 % en el total de barriles de crudo producidos3. En este sentido, se puede observar claramente el alto nivel de dependencia del Presupuesto del Gobierno Central frente a los ingresos provenientes de la explotación del crudo para financiar los gastos fiscales.

2Se refiere al campo petrolero que, hasta 2005, estaba en manos de la Internacional Occidental (OXY) y que, a partir de este año pasó a manos de PETROECUADOR. Estos supuestos se mantienen para los escenarios que se presentan a continuación

Figura 9: Brecha de los Ingresos Tributarios (Escenario Base)

4.2. Precios del Petróleo

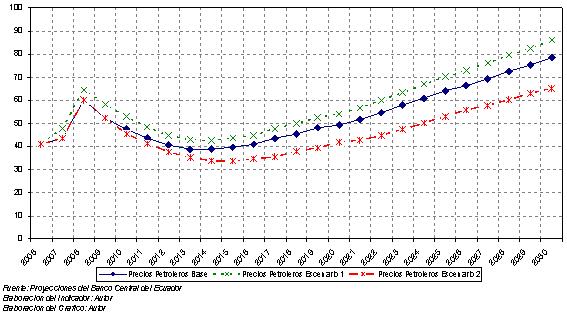

Dado que las cuentas fiscales muestran un alto grado de dependencia frente a los ingresos provenientes de la explotación petrolera, el primer par de escenarios propuestos analiza lo que sucede con el comportamiento de los índices de sosteniblidad analizados frente a variaciones en los precios internacionales del crudo. En el primer caso, el objetivo es medir el impacto de un incremento de 10 puntos porcentuales en la tasa de crecimiento de los precios del crudo mientras que, en el segundo caso, buscamos medir el impacto de una baja sostenida de los precios a partir de 20094. La figura 10 muestra el comportamiento de esta variable para cada escenario propuesto. Por otro lado, la figura 11 presenta lo que sucede en la relación Ingresos Petroleros/PIB.

Se escoje este año ya que, según estimaciones del Banco Central del Ecuador, en 2009 se provocaría una disminución en los precios internacionales del crudo crecana a 13 %. Cabe señalar que los precios tomados en cuenta para el cálculo de los índices consideran el monto de castigo al crudo ecuatoriano.

4.2.1. Escenario 1

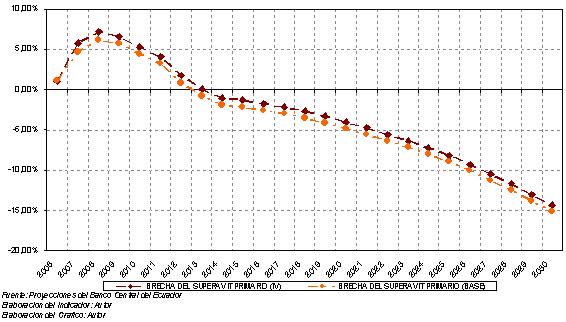

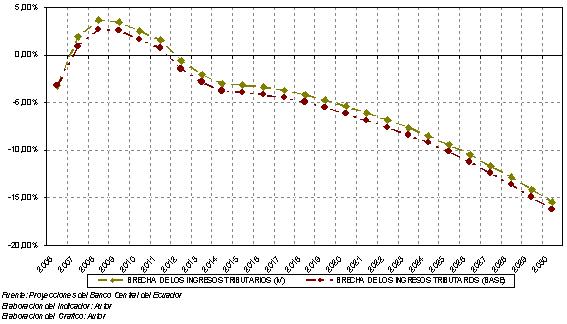

Como se explicó anteriormente, el primer escenario considera un contexto en el que se produce un aumento de 10 % en la tasa de crecimiento de los precios internacionales del crudo. Como se observa más adelante, el impacto de este cambio sobre los indicadores de sostenibilidad es mínimo, y se llega a la misma conclusión del Escenario Base: la sostenibilidad es alcanzada hasta el año 2012 para el primer indicador, mientras que el segundo indicador muestra sostenibilidad hasta 2011. Las figuras 12 y 13 muestran los resultados para la Brecha del Superávit Primario y la Brecha de los Ingresos Tributarios respectivamente.

La conclusión que podemos obtener de este comportamiento es que, aún cuando el Presupuesto del Gobierno Central depende en gran medida de los ingresos petroleros, si no existen variaciones significativas en los precios del crudo, la insostebilidad fiscal se mantiene. Esto se debe, principalmente, al hecho de que el petróleo es un bien no renovable cuya producción empieza a disminuir a partir de 2010 debido al agotamiento de las reservas probadas de crudo en los campos de explotación.

4.2.2. Escenario 2

En este caso, se busca medir el impacto de una disminución sostenida en los precios internacionales del crudo a partir del año 2009 como se explicó anteriormente. Los resultados son práctimente los mismos que se registraron en el Escenario 1 y la razón se sigue fundamentando en el hecho de que únicamente variaciones significativas en los precios del petróleo podrían provocar cambios en el comportamiento de los incicadores de sostenibilidad. Las figuras 14 y 15 muestran los resultados obtenidos en la Brecha del Superávit Primario y la Brecha de los Ingresos Tributarios respectivamente.

4.3. Ingresos Tributarios

Dentro de la Teoría de la Política Fiscal, los Ingresos Tributarios son aquellos que se consideran permanentes dentro del total de los Ingresos Corrientes. A partir de 2001, la recaudación por concepto del Impuesto al Valor Agregado cobró especial importancia al punto de llegar a representar una mayor proporción dentro de los Ingresos Totales del Gobierno Central, incluso superando a los Ingresos Petroleros. Uribe et al. (2006) realizan un análisis de equilibrio general para medir los efectos de la propuesta del gobierno actual de reducir en 2 puntos porcentuales la tasa impositiva. En este caso, se encontraron efectos negativos en el nivel de recaudación fiscal con un impacto mínimo en el incremento de demanda agregada.

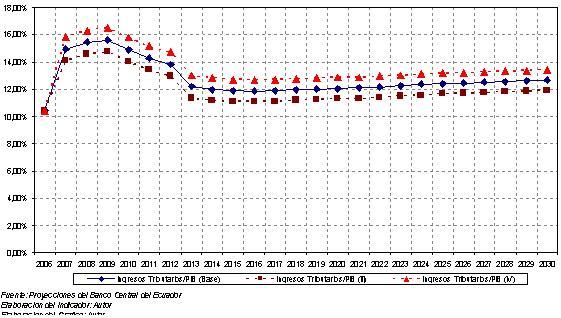

El siguiente grupo de escenarios, busca medir el impacto que tendría una esta disminución en la tasa impositiva para la sostenibilidad del Presupuesto del Gobierno Central (Escenario 3). Por otro lado, el Escenario 4 nos muestra los efectos sobre los indicadores de sostenibilidad en el caso de incrementar esta tasa en dos puntos porcentuales. La figura 14 muestra lo que sucede con la relación Ingresos Tributarios/PIB en cada uno de los escenarios propuestos.

En el caso del escenario base, los ingresos tributarios representan, en promedio, el 12,79 % del PIB. Cuando se analiza lo que sucede en el escenario 3, vemos que estos ingresos pasan a representar, en promedio, el 12,02 % del PIB (lo que implica una disminución de 0,77 % respecto a los resultados del escenario base). Por otro lado, el escenario 4 nos muestra que, en promedio, la relación ingresos tributarios/PIB representa un 13,57 %, lo que se traduce en un incremento de 1,55 % respecto al escenario base.

Sin embargo, al analizar lo que sucede con cada uno de los indicadores de sostenibilidad vemos que, aún cuando el impacto de un incremento en la tasa impositiva es más significativo, no se consigue el objetivo de lograr que las finanzas públicas sean sostenibles en el largo plazo. Esto se debe, una vez más, al alto grado de dependencia que registran las cuentas fiscales frente a los ingresos provenientes de la explotación de crudo.

4.3.1. Escenario 3

Como se mencionó anteriormente, el objetivo de este escenario es analizar el impacto sobre la sostenibilidad del gasto fiscal de una disminución de dos puntos porcentuales en la tasa impositiva del Impuesto al Valor Agregado (IVA). Las figuras 17 y 18 muestran los resultados obtenidos en la Brecha del Superávit Primario y la Brecha de los Ingresos Tributarios respectivamente.

El indicador de la Brecha del Superávit Primario muestra que, ante una disminución de la tasa impositiva del IVA de dos puntos porcentuales, los gastos fiscales son sostenibles hasta 2011. Por otro lado, la Brecha de los Ingresos Tributarios presenta niveles sostenibles de gasto a largo plazo hasta 2010 dada la estructura tributaria. Como se puede observar, la consistencia entre ambos indicadores se mantiene.

Estos resultados demuestran que, al momento de afectar a un ingreso permanente, los efectos sobre la sostenibilidad resultan significativos. Ante esta situación, hay que considerar que esta variable esta sujeta a las desiciones de política económica al contrario de lo que sucede con los precios internacionales del petróleo, por lo que el manejo con precaución de dicha variable cobra especial importancia al momento de tomar medidas de política fiscal.

4.3.2. Escenario 4

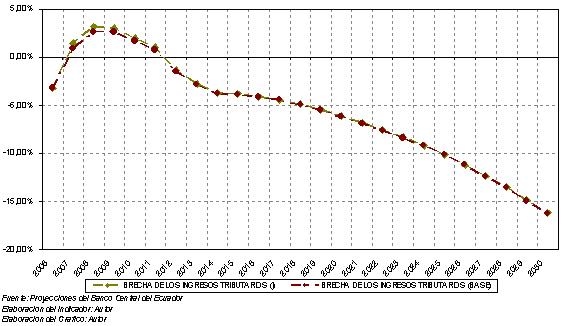

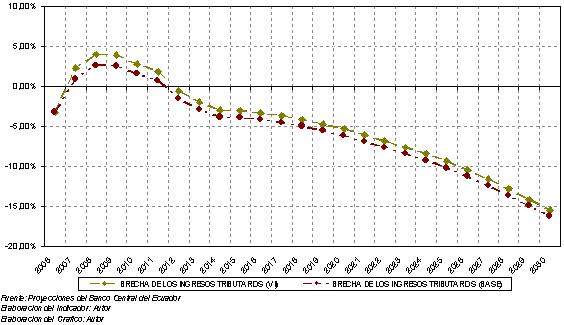

El objetivo es analizar los efectos de un incremento de dos puntos porcentuales en la tasa impositiva del Impuesto al Valor Agregado (IVA) sobre la sostenibilidad fiscal. Como observamos en el párrafo introductorio de esta sección, el impacto sobre los ingresos tributarios de este incremento es bastante significativo, por lo que resulta de gran interés analizar sus efectos sobre la sostenibilidad. La figura 19 muestra lo que sucede con la Brecha del Superávit Primario, mientras que la figura 20 muestra los efectos sobre la Brecha de los Ingresos Tributarios.

La Brecha del Superávit Primario nos muestra que las actividades fiscales son sostenibles hasta el año 2013 mientras que la Brecha de los Ingresos Tributarios presenta sostenibilidad hasta 2011. Respecto a estos resultados, cabe señalar que gracias a una medida de política fiscal dirigida a afectar de forma directa a una fuente de ingresos permanentes, permite alcanzar mayores niveles de sostenibilidad cuando tenemos en cuenta al Superávit Primario. Sin embargo, los resultados no son tan alentadores cuando se utiliza la Brecha de los Ingresos Tributarios ya que el nivel de sostenibilidad consiguido es similar al registrado en el escenario base, a pesar de que la curva que presenta la tendencia de dicho indicador sufre un desplazamiento positivo.

Hay que tener en cuenta que el segundo indicador incorpora en su cálculo a los ingresos petroleros de forma directa, como fuente de disminución de la brecha tributaria. Aún cuando el incremento en la tasa impositiva provoca cambios significativos en los ingresos tributarios, dicho incremento

no basta para solventar los problemas provocados por la disminución que se registra en la producción petrolera. De no incorporar los ingresos petroleros en el cálculo del indicador, la brecha tributaria sería aún más pronunciada, presentando graves problemas de sostenibilidad; hecho que confirma una vez más el alto grado de dependencia del Presupuesto del Gobierno Central frente a los ingresos provenientes de la explotación del crudo.

Sin embargo, es posible constatar una vez más que existe consistencia en el cálculo de los indicadores y las diferencias se explican por las diferencias conceptuales existentes entre ambos.

4.4. Efectos sobre los Gastos Corrientes: Sueldos y Salarios y Transferencias (Bono de Desarrollo Humano)

El mayor nivel de inflexibilidad del Gasto Fiscal se registra dentro de las cuentas del Gasto Corriente. Por un lado, la Ley de Homologación Salarial de los sueldos y salarios percibidos por los funcionarios del Sector Público provoca que este rubro tenga una tendencia sostenida al alza, lo que limita el campo de acción del tomador de desiciones en la disminución del gasto por este concepto.

Por otro lado, el incremento del Bono de Desarrollo Humano por parte de la administración actual trae consigo graves consecuencias de orden político en el futuro, ya que disminuir el monto de dicho bono traería consigo problemas sociales difíciles de solucionar. Es por esto que el rubro destinado al pago de esta transferencia puede ser considerado como permanente y, aunque no presenta incrementos anuales, la probabilidad de que se mantenga estable en el largo plazo es más bien baja.

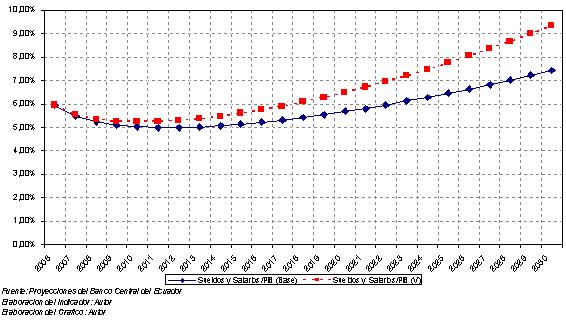

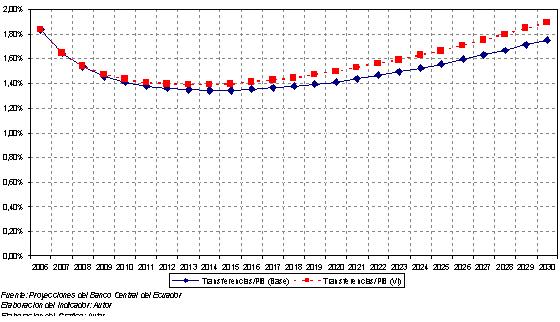

En esta sección se analizan los efectos sobre los indicadores propuestos en base a la generación de dos escenarios. El escenario 5 propone el estudio de los efectos de una tasa de incremento del rubro de sueldos y salarios de 4,5 % (1 % mayor a la propuesta por las estimaciones del Banco Central del Ecuador, que constituyen los supuestos para el escenario base), lo cual provocaría una de las reglas macrofiscales contenidas de la LOREYTF (i.e. el techo de crecimiento del gasto primario corriente de 3,5 %). El escenario 6 busca analizar los efectos sobre estos indicadores de un incremento sostenido del rubro del Bono de Desarrollo Humano de 1 % anual a partir de 2008. Las figuras 21 y 22 presentan el comportamiento del rubro destinado al pago de sueldos y salarios y de las transferencias corrientes, respectivamente.

4.4.1. Escenario 5

Como se mencionó anteriormente, el objetivo de este escenario es medir los efectos de un incremento en la tasa de variación de los Sueldos y Salarios de 1 % a partir de 2008 (es decir, un incremento anual de 4,5 % en el rubro de sueldos y salarios). La figura 23 presenta la tendencia de la Brecha del Superávit Primario, mientras que la figura 24 muestra la evolución de la Brecha de los Ingresos Tributarios.

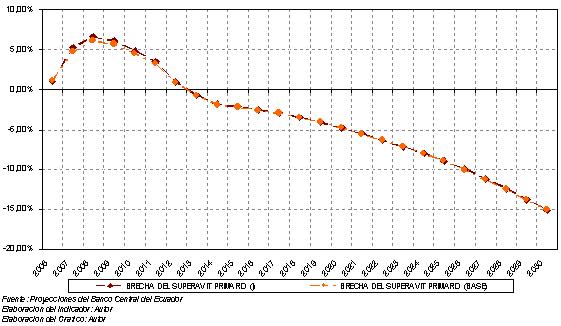

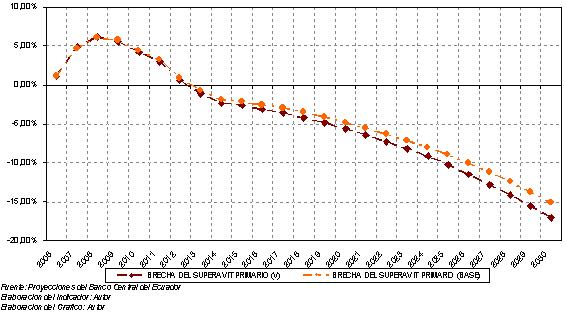

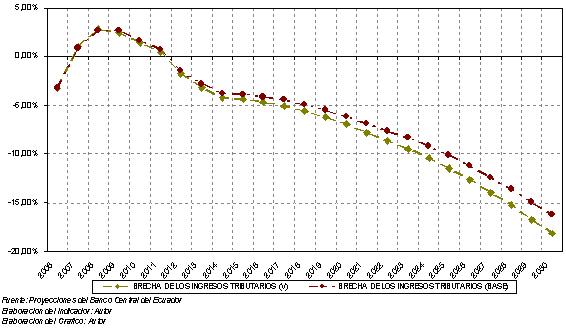

A primera vista, los resultados de este incremento sobre el nivel de sostenibilidad son iguales a los obtenidos en el escenario base; es decir, en el caso de la Brecha del Superávit Primario, la sostenibilidad se alcanza hasta el año 2012 mientras que según la Brecha de los Ingresos Tributarios dicha sostenibilidad se alcanza hasta 2011. Sin embargo, al profundizar en el análisis, es posible observar lo que sucede con lada indicador en el largo plazo. Para ello, debe recordarse que un valor negativo para cada indicador representa el grado de insostenibiidad de la deuda pública.

La Brecha del Superávit Primario muestra un valor de -17,03 % en el escenario 5 frente al -15,11 % registrado en el escenario base, mientras que la Brecha de los Ingresos Tributarios presenta un valor de -18,15 % para el escenario analizado frente al -16,22 % registrado en el escenario base. Esto quiere decir que, aunque la política de aumento salarial aplicada no tiene repercusiones en el mediano plazo, a largo plazo incrementa el nivel de insostenibilidad en 1,92 % en el caso del primer indicador y 1,97 % en el caso del segundo. Una vez más, esto se explica por el grado de dependencia que existe entre los gastos fiscales y el financiamiento proveniente de la explotación petrolera.

4.4.2. Escenario 6

Este escenario presenta los efectos de un incremento de 1 % anual sobre el monto que se refiere al Bono de Desarrollo Humano.

Como se explicó anteriormente, este rubro representa una fuente de inflexibilidad del gasto corriente debido principalmente a las implicaciones políticas y sociales que se derivarían de aplicar una disminución en el monto de transferencia. Incluso, esto nos lleva a pensar que mantener dicho monto constante en el largo plazo, sería insostenible en el sentido político. Las figuras 25 y 26 presentan los efectos de esta medida sobre los indicadores analizados.

Los resultados que se obtienen en este caso son similares a los obtenidos en el escenario base; el primer indicador, muestra que el nivel de deuda del gobierno es sostenible hasta el año 2012, mientras que el segundo muestra sostenibilidad haste el año 2011. Esto se debe a que este cambio no resulta significativo al momento de calcular los indicadores ya que la base de beneficiarios del Bono de Desarrollo Humano se mantiene constante, lo que implica que el monto no provoque grades cambios dentro del rubro total de transferencias. Sin embargo, no se tiene en cuenta un escenario en el que se incremente el número de beneficiarios de dicho bono ya que uno de los objetivos principales de la transferencia es disminuir el nivel de pobreza por necesidades básicas insatisfechas. Si se registran incrementos en el número de beneficiarios, esto sería un indicador de que este objetivo no se está cumpliendo, y obligaría al Gobierno a formular nuevas estrategias que consigan de mejor manera el objetivo propuesto.

4.5. El mejor escenario de Sostenibilidad (Escenario 7)

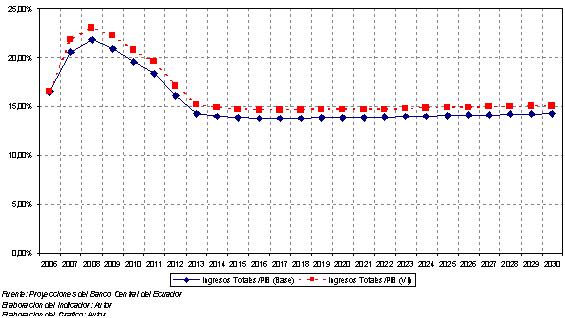

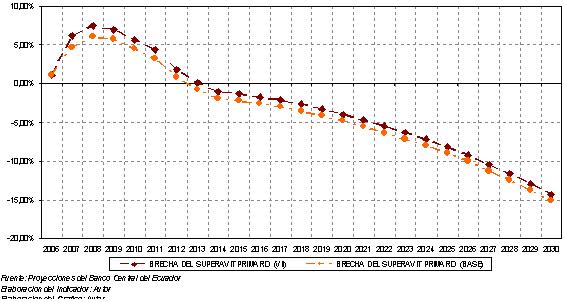

Por último, el objetivo de este escenario es analizar los efectos conjuntos sobre los indicadores de sostenibilidad de un incremento de 10 puntos porcentuales en la tasa de crecimiento de los precios del petróleo y un incremento de 2 puntos sobre la tasa impositiva del Impuesto al Valor Agregado (IVA). Lo que se busca es observar si estas dos variaciones (la primera en manos del mercado, la segunda en manos del Tomador de Decisiones) afectan de manera significativa sobre el grado de sostenibilidad fiscal. La figura 27 muestra el comportamiento de la relación Ingresos Totales/PIB para el período analizado.

En el escenario base, el promedio de la relación Ingresos Totales/PIB para el período 2006 -2030 alcanza el 15,42 % mientras que la misma relación para el escenario propuesto es de 16,31 %; es decir, con los incrementos modelizados en este apartado, la representación de los ingresos totales respecto al PIB crece en 0,89 %. Cabe señalar que un gran porcentaje de este impacto se debe al incremento en la recaudación de impuestos. Esto se concluye despues de haber analizado ambos impactos por separado en secciones anteriores. Las figuras 28 y 29 presentan los resultados para el cálculo de los indicadores propuestos. La primera refleja el resultado de la Brecha del Superávit primario, la segunda el resultado de la Brecha de los Ingresos Tributarios.

Debido a que los efectos provocados por el incremento en la tasa impositiva dominan a los efectos provocados por la elevación de los precios del petróleo, los resultados de este escenario son similares a los obtenidos en el escenario 4; es decir, nos dice que, dada la política fiscal aplicada, la

deuda del Gobierno sería sostenible hasta el 2013 en el caso de la Brecha del Superávit Primario y hasta el 2011 en el caso de la Brecha de los Ingresos Tributarios.

5. Conclusiones y Recomendaciones

Después de analizados los escenarios propuestos, la conclusión general es que, dada la situación fiscal actual y las políticas aplicadas respecto a los ingresos y gastos fiscales en el pasado y presente, el nivel de deuda y, por lo tanto, el nivel de gasto fiscal del Gobierno Central no es sostenible en el largo plazo.

Lo anterior se deriva de dos problemas que, a la vez, son causas de este problema de sostenibilidad. En primer lugar, el Ecuador no cuenta con una fuente de ingresos permanentes que realmente logren financiar la serie de gastos permanentes que se generan año a año. Esta situación ha provocado síntomas serios de Enfermedad Holandesa en el país, la misma que a su vez ha hecho que muchos gobiernos principalmente a partir de 2005, año en el que se apruban las reformas a la LOREYTF, financien muchas de sus promesas de campaña con los ingresos provenientes de la extracción de crudo que, debido a los altos precios del petróleo, generan importantes flujos de recursos a las cuentas fiscales.

Sin embargo, dicho ingreso no es permanente y se ha destinado a financiar gasto que sí son de caracter permanente. Esto tiene, por lo tanto, dos efectos intertemporales: en primer lugar, provoca una descapitalización del estado al no invertir (ya sea en recompra de la deuda o en verdadera inversión social) los flujos provenientes de un bien de capital, como es el petróleo. En segundo lugar, la dependencia de las cuentas fiscales frente a los ingresos generados por la explotación de un recurso no renovable provoca que, por la cantidad fija del recurso existente, una vez que este se termina el estado deja de contar con una importante fuente de financiamiento, por lo que los gastos y deuda fiscales dejan de ser sostenibles en el largo plazo. De hecho, estas variables muestran ciertos niveles de sostenibilidad hasta los años en los que la producción petrolera empieza a disminuir.

El segundo problema que genera la insostenibilidad fiscal, se refiere a la estructura del gasto. En este caso hay que considerar dos situaciones: en primer lugar, la estructura del gasto del Gobierno presenta un sesgo significativo hacia el gasto corriente; en promedio, durante el período 1990 -2006 los gastos corrientes representaron, en promedio, entre 70 % y 80 % de los gastos totales, lo que refleja un nivel bajo de inversión por parte del estado afectando de manera negativa a los efectos multiplicadores que tiene este tipo de gasto. En segundo lugar, se debe tener en cuenta la inflexibilidad que caracteriza al gasto corriente del estado, principalmente debido a la Ley de Homologación Salarial y a las transferencias corrientes y de capital que se generan por el Bono de Desarrollo Humano y la Ley de Distribución del 15 %, lo que limita el campo de acción de la Política Fiscal en lo que tiene que ver con la optimización del gasto.

Por otro lado, después del estudio de las variables fiscales propuestas, podemos ver que los precios del petróleo y el Bono de Desarrollo Humano no presentan altos niveles de sensibilidad frente al grado de sostenibilidad fiscal. En otras palabras, variaciones poco significativas de estas variables no provocan grandes cambios en el estado de sostenibilidad del estado. Por el contrario, la sensibilidad del grado de sostenibilidad frente a variaciones en los Ingresos Tributarios y en el gasto en Sueldos y Salarios es significativa. Esto da luces de por donde sería posible alcanzar mayores niveles de sostenibilidad en el largo plazo; sin embargo, mientras los problemas estructurales que fundamentan la inflexibilidad del gasto fiscal y mientras la dependencia entre las cuentas fiscales y los ingresos petroleros sea marcada, el objetivo de un Gobierno Central financieramente sostenible en el tiempo es prácticamente imposible.

Se debe cambiar la manera de ver a los ingresos petroleros. El estado debería generar programas de ahorro (como el antiguo FEIREP) que tengan objetivos de inversión serios y cuyo impacto en el bienestar de la sociedad sea significativo y sostenible en el tiempo.

Referencias

[1] Astorga A. La Sosteniblilidad de la Deuda Pública: El Caso del Ecuador, Cuestiones Económicas Vol. 18, Banco Central del Ecuador, Quito, 2002.

[2] Banco Central del Ecuador, 75 años de Estadística, Quito, 2002.

[3] Banco Central del Ecuador, Boletín Estadístico Mensual Diciembre 1990 -2006, Quito.

[4] Banco Central del Ecuador, Proyecciones de las Variables Fiscales hasta 2030, Dirección de Estudios, Quito, 2007.

[5] Banco Central del Ecuador, Informe sobre la Proforma Presupuestaria del Gobierno Central presentado al H. Congreso Nacional, 2006, Dirección de Estudios, Quito, 2005.

[6] Blanchard O. J., Fisher S. , Lectures on Macroeconomics, The MIT Press, Cambridge, London, 1991.

[7] Castilla M., Manzano O., El reto de retomar la sostenibilidad fiscal en la región andina, Sostenibilidad Fiscal en la Región Andina: Políticas e Instituciones, Corporación Andina de Fomento, Caracas, 2004.

[8] Cevallos X., Ecuador: Riesgos para la política fiscal luego de la crisis de la deuda, Sostenibilidad Fiscal en la Región Andina: Políticas e Instituciones, Corporación Andina de Fomento, Caracas, 2004.

[9] Chalk N., Fiscal Sustainability with Non-Renewable Resources, International Monetary Found Working Paper, International Monetary Found, Washington, 1998.

[10] Chalk N., Hemming R., Assessing Fiscal Sustainability in Theory and Practice, International Monetary Found Working Paper, Internationa Monetary Found, Washington, 2000.

[11] Croce E., Juan-Ramón H., Assessing Fiscal Sustainability: A Cross-Country Comparison, International Monetary Found Working Paper, International Monetary Found, Washington, 2003.

[12] Parreño L., Ecuador: Hechos Estilizados de las Finanzas Públicas e Implicancias de la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal, Seminario de Sostenibilidad Fiscal en los Países del FLAR, Bogotá, 2002.

[13] SENPLADES, Los Objetivos de Desarrollo Humano del Ecuador, Plan Plurianual del Gobierno del Presidente Constitucional de la República del Ecuador Economista Rafael Correa, Quito, 2007.

[14] Uribe C., Salvador S., Procel P., Modelo Ecuatoriano de Equilibrio General Aplicado como instrumento de Política Económica en Ecuador, Pontificia Universidad Católica, Quito, 2006.

6. Anexo: Variables e Indicadores

Variables

Yt Producto Interno Bruto.

Bt Stock de deuda en el período actual.

Dt+j Déficit Primario intertemporal. Tt Ingresos Tributarios. Wt Ingresos Petroleros. Gt Gasto Total.

r Tasa de interés.

Indicadores

bt Relación entre el Stock de Deuda y el PIB.

dt+j Relación intertemporal entre Déficit Primario y PIB

d ¯ Déficit necesario para estibilizar la relación Deuda/PIB

nt Tasa de crecimiento del PIB. d ¯ − dt Brecha en Déficit Primario.

τt Relación entre Ingresos Tributarios y PIB.

wt Relación entre Ingresos Petroleros y PIB.

gt Relación entre Gasto Total y PIB.

τ¯Ingresos tributarios necesarios para estabilizar la relación Deuda/PIB. τt − τ¯Brecha en la recaudación tributaria.