"Contribuciones a la Economía" es una revista

académica con el

Número Internacional Normalizado

de Publicaciones Seriadas

ISSN 16968360

EL BALANCED SCORECARD, UNA APROXIMACIÓN A LA NORMALIZACIÓN DE LA GESTIÓN EMPRESARIAL

MSc. Rafael H. Soler González

soler38r@yahoo.com.mx

Dra. Ana Lilia Castillo Coto

alcastillo@ucf.edu.cu

Resumen

En gran medida los esquemas de mando que las empresas implementan para su gestión dependen de las personas que lo diseñan que pueden pertenecer a la propia entidad o forman parte de un grupo consultor o académico. La utilización de diferentes modelos y estilos afecta la alineación y el entendimiento, y crean dispersiones en el mando de una empresa que parten desde el diseño del modelo.

El Balanced Scorecard (BSC) creado por David Norton y Robert Kaplan, intenta

resolver los problemas de desalineación empresarial a través de su una

metodología que balancea las actividades principales con el fin de crear una sostenibilidad a largo plazo. Este artículo expone algunas consideraciones que

muestran como el Balanced Scorecard puede colaborar que normalizar actividades

empresariales creando una gestión de mando integral y sostenible.

Para citar este artículo puede utilizar el

siguiente formato:

Soler González y Castillo Coto:

"El Balanced Scorecard, una aproximación a la normalización de la gestión empresarial" en Contribuciones a la Economía,

enero 2009 en

http://www.eumed.net/ce/2009a/

Introducción

Desde principio del siglo XX empresarios y teóricos comenzaron a plantear acciones para que la dirección de empresa se desarrollara en un marco de lógica y estabilidad. El desarrollo acelerado de la industria con el consiguiente traspaso a la economía capitalista y monopolista condujo a la aparición de determinadas teorías para ejercer un mando más efectivo sobre la empresa que proporcionaría un mayor un beneficio.

A través de todo el siglo XX fueron muchas las escuelas, tendencias y científicos que influyeron sobre la gestión empresarial logrando una mejora significativa. El desarrollo tecnológico de las primeras décadas del siglo XX propició la aparición de un sin número de normas técnicas necesarias pero pocas impactaban la gestión empresarial.

La década de los años 20 marca la aparición de las normas de contabilidad después de una milenaria experiencia, en los años 50 Drucker confiere alguna normalización empresarial con su Dirección por Objetivos (APO) y años después la Dirección Estratégica (DE). Todas estas tendencias administrativas trataban de darle un orden a la gestión empresarial. Más tarde en los años 80 aparecen las normas administrativas de Aseguramiento de la Calidad ISO 9000 marcando un hito en la en la gestión empresarial. Si la calidad de los servicios y los productos estaba en buen camino, la gestión empresarial en sentido general aun adolecía de una regla que pudiera garantizar un desarrollo sostenible para su desarrollo y supervivencia.

Cuando a principios de los años noventa aparece un modelo de planificación de indicadores balanceados (BSC) se comienza un camino nuevo en la normalización de la gestión de mando en las empresas garantizando el análisis integral de las que muchas entidades adolecen. Después de más de una década el Balanced Scorecard ha desarrollado diferentes maneras de alinear y comunicar la estrategia empresarial mediante la formalización de varios aspectos que antes estaban difusos y que propiciaba el control empresarial a partir de los resultados económicos financieros.

Desarrollo

Con la aparición de APO y DE el mundo empresarial navegó por otras aguas que lo condujeron a las empresas a niveles de eficiencia elevados, pero cuando fue necesaria mayor eficiencia los diseños convencionales de las planeaciones estrategias quedaron limitadas. Los metodologías convencionales para los diseños de APO y DE andamian generalmente sus estrategias a partir de Áreas de Resultados Claves (ARC) y Factores Críticos de Éxito (FCE). Si bien este andamiaje permite darle coherencia a la gestión empresarial no necesariamente alinea la empresa con los resultados finales. Esta situación hace que la calidad de las planeaciones dependa del nivel conogcitivo de los hombres de empresa o del consultor que las diseña. La tendencia a evaluar la empresa a partir de los resultados económicos financieros relegando a segundo plano los objetivos e indicadores intangibles es una limitante de estos modelos.

El BSC.

El Balanced Scorecard sin llegar a ser una norma de gestión empresarial, desarrolla una metodología integral que cubre una parte importante de las actividades de la empresa y logra una alineación a la Visión Empresarial. Veamos particularidades de esta aplicación.

Las Perspectivas del BSC.

La creación de áreas virtuales que eran comunes para las empresas y ordenadas en una secuencia lógica de análisis, permite lograr una consecución de objetivos empresariales que es un aspecto esclarecedor para el entendimiento del modelo de planeación. Este concepto definió que había áreas fundamentales y comunes en todas las empresas que eran las áreas Financieras, las de Clientes, la de los Procesos Internos y las del Crecimiento y Aprendizaje de la organización. Ciertamente podrían existir más pero estas deberían aparecer. Esta concepción esta íntimamente relacionadas con las empresas lucrativas. Respecto a las empresas no lucrativas estas áreas deben tener una variación pues se debe alinear el accionar de la empresa hacia los beneficios sociales que son financiadas por un presupuesto.

A estas áreas llamadas perspectivas son teorizadas como dimensiones empresariales que segmentan el análisis de la empresa permitiendo agrupar objetivos e indicadores con propósitos comunes que más tarde serán analizados integralmente con un orden causal.

Toda esta concepción crea intrínsicamente una alineación de objetivos e indicadores hacia un fin común que es la obtención de la visión empresarial. En otras palabras las perspectivas pueden considerarse las áreas de resultados claves organizadas de forma lógica para narrar la estrategia de la empresa.

Las Propuestas de Valor del BSC

Las propuestas de valor son aquellos aspectos que se deben cumplir en cada perspectiva y que responden a preguntas clásicas. Estas preguntas son:

¿Qué esperan de nosotros los Accionistas, Dueños o Partes Interesadas? (Perspectiva Financiera o Beneficio)

¿Qué esperan de nosotros los clientes? (Perspectiva de Clientes)

¿En que procesos debemos ser excelentes para satisfacer a los clientes? (Perspectiva de Procesos Internos)

¿Cómo debemos aprender para tener procesos excelentes? (Perspectiva de Crecimiento y Aprendizaje)

En la perspectiva financiera las propuestas de valor están relacionadas a los ingresos, gastos y activos totales lo que hace que muchas organizaciones efectúen mediciones de rendimiento (ROI), EVA, Ventas, etc. En la perspectiva de clientes es necesario tener en cuenta aspecto relacionado a los atributos del servicio, a la imagen y a la relación con los clientes. Son comunes de obtención de logos, certificaciones, respuesta y satisfacción del cliente. La perspectiva de procesos internos toma como propuesta la cadena del valor. Aspectos como la innovación, los procesos operatorios, los de clientes y la responsabilidad social son tenidos en cuenta. La perspectiva de crecimiento y aprendizaje toma como propuesta de valor lo relacionado a la competitividad individual, el desarrollo de las técnicas de la innovación y el clima laboral.

Para una empresa no lucrativa la perspectiva de resultados finales creará valor si satisface las expectativas de las partes interesadas o dueños. Estas declaraciones de valor son bien parecidas a los conceptos de factores críticos de éxito (FCE).

Tanto la declaración de valor como la de las perspectivas no son camisas de fuerza y pueden ser cambiadas de nombre y de posición, pero su relación debe ser lógica y concatenada para que las relaciones causales declaradas surtan los efectos esperados y puedan mostrarse en un mapa estratégico.

Alineación en el BSC

Definir que quieren nuestros dueños es algo fundamental pues hacia ese aspecto ira dirigida el accionar de la empresa. Si los dueños quieren dinero (caso típico de los accionistas) nuestro fin será obtener dinero y la cadena de perspectivas será Financiera-Clientes-Procesos-Internos-Crecimiento y Aprendizaje. Pero si lo que quieren nuestros dueños es beneficio social (caso típico de las empresas no lucrativas), nuestro fin será obtener el resultado que desee el dueño (Parte Interesada) y la cadena será Parte Interesada-Clientes-Procesos Internos-Crecimiento y Aprendizaje-Finanzas. Una vez determinada esta cadena lógica de relaciones se le añaden los objetivos, indicadores y estrategias a cada perspectiva. De esta forma se garantiza la alineación hacia el principal objetivo de la organización mediante una cadena de dimensiones concatenadas. El BSC es alienador porque esclarece el camino a seguir cuando pone en proa los intereses de los dueños (estatales o privados) y subordinando una cadena lógica de objetivos concatenados. El análisis integral que se muestra en los mapas estratégicos que acompañan al modelo produce aprendizaje organizacional.

Objetivos Estratégicos e Indicadores.

Los objetivos son los paradigmas por lo que apuesta la organización, es lo que se quiere lograr en un período de tiempo determinado. Los objetivos pueden tener un carácter muy subjetivo pero su medición debe ser bien definida y entendida. Los objetivos deben ser agrupados de acuerdo a las áreas de la empresa que tienen responsabilidad sobre ellos y no deben ser mixtos para poder evaluar desempeño real. En este sentido el BSC ubica los objetivos de acuerdo a la perspectiva correspondiente de forma que pueda construirse una cadena lógica de relaciones causa efecto. De igual forma la agrupación de objetivos concatenados a través de al menos tres perspectivas se denomina vectores estratégicos que es un análisis particular de las líneas de acciones estratégicas.

Por supuesto cada objetivo debe poseer al menos un indicador con meta y criterio de aceptación para que pueda efectuarse la medición correspondiente. Los indicadores tienen dos denominaciones, de resultado (KPI) y de inducción (KPD) que también denominados palancas. Generalmente los indicadores palancas son los ubicados es las perspectivas de Procesos Internos y Crecimiento y Aprendizaje siendo los de resultados los ubicados el las perspectivas de Clientes y Financiera y Partes Interesadas.

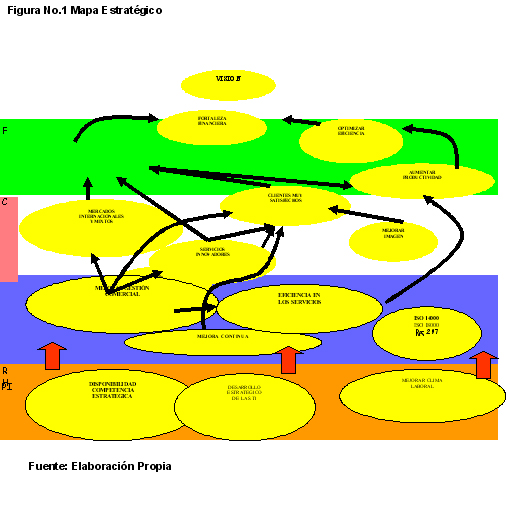

El Mapa Estratégico.

La determinación de objetivos estratégico por perspectivas relacionadas da la posibilidad de crear una herramienta de análisis integral que denominamos Mapa Estratégico. Esta herramienta es un medio para entender la estrategia de la empresa y como afirman los autores es el principal aporte del BSC a la gestión empresarial actual. Mediante el Mapa Estratégico se puede ejecutar la gestión de mando de forma acertada y alineada. Una vista de un Mapa Estratégico se muestra en la figura No. 1

Las Estrategias

Cada indicador debe poseer un plan de acción para obtener el resultado esperado. Este plan de acción es la estrategia funcional que tributa a las estrategias genéricas y maestras de la organización. Este plan de acción debe ser reflejado en los planes de trabajo de las personas implicadas con los resultados siendo esta acción determinante para llevar la planeación a la práctica.

Es común que las empresas determinen sus estrategias funcionales pero es importante saber a donde tributan de ahí la importancia de la definición de la Estrategia Maestra y las Estrategias Genéricas. El BSC incluye un nuevo término que denomina Temas Estratégicos ligados a las acciones operacionales, de innovación, de clientes y de responsabilidad social. Estos temas estratégicos complementan el desarrollo estratégico de la empresa logrando finalmente una sostenibilidad deseada por todos. El accionar de concatenar la Estrategia Maestra con las Estrategias Genéricas y las Estrategias Funcionales (acciones) es aspecto importante en lograr el alineamiento empresarial.

Meditaciones

EL BSC determina una forma lógica diseñar una planificación estratégica y determina de ante mano Perspectivas (ARC) y Propuestas de Valor (FCE), segmentando los objetivos por perspectivas, midiéndolos mediante indicadores y estrategias, alineando todos estos conceptos hacia la visión dado una metodología normalizadora para planificar la gestión empresarial.

Analizando la figura No 2 vemos como el BSC crea un modelo estratégico que provee a la empresa de sostenibilidad a largo plazo haciendo énfasis en aspectos medulares como la operatividad, la gestión de clientes, la innovación y la responsabilidad social. Para garantizar estos aspectos el BSC hace especial referencia a los temas estratégicos que son las acciones que mantienen la organización con un futuro garantizado a largo plazo

Figura No.2 Grafico de Sostenibilidad Empresarial

Fuente: Norton y Kaplan, Mapas Estratégicos.

Si cuando decidimos diseñar una planificación estratégica seguimos los anteriores conceptos de seguro obtendremos un plan de empresa alineado, integral y sostenible, ubicando cada pieza del sistema en un mapa de relaciones causales que nos permitirá analizar con lógica como ejercemos la función de mando.

Es necesario significar que un modelo como el BSC es muy difícil gestionarlo sin una herramienta informática que puede llamarse cuadro de mando o Business Performan Manangement (BPM) ya que la integralidad es el análisis de diferentes puntos de vista que irremediablemente crea más objetivos e indicadores si se compara con otros modelos. Los cuadros de mandos o BPM han sido popularizados por el BSC pero son otro aspecto de la gestión empresarial aunque se confunde ambos términos.

Conclusiones.

• El BSC crea preceptos para el análisis integral que puede ser considerada una vía de normalización de la gestión estratégica disminuyendo brechas estratégicas y garantizando sostenibilidad a largo plazo.

• Su análisis holistico permite ver de manera particular las áreas de interés de la empresa y su medición por medio de objetivos, indicadores y estrategias alineadas con la Visión Empresarial.

• La utilización del Mapa Estratégico de Objetivos provee a la Gestión empresarial de una herramienta valiosa para su análisis y ubicación de actividades.

• El BSC es una metodología que tiene su prisma en una lógica causal de relaciones entre objetivos garantizando una alineación hacia los resultados que se espera los dueños de la empresa sean estos privados o gubernamentales

• Para la implementación del BSC es recomendables utilizar una solución informática (cuadro de mando) para que actué de herramienta de medición, comunicación y control pues su carácter integral introduce más indicadores que junto a los ya existentes hacen un poco engorrosa su medición y análisis por las vías convencionales..

Bibliografía

(1) Kaplan, R, Norton, D (1996), Cuadro de Mando Integral, Gestión 2000,

(2) -__________________(2004), Mapas Estratégicos, Gestión 2000

(3) Viñeglas, (2003), Lecciones, http://www.5campus.com,

(4) Soler González. (2004) El Cuado de Mando Integral en SEPSA, http://www.5campus.com

(5) Nils-Goran. (1999), Implantando el Cuadro de Mando Integral., Gestión 2000,