"Contribuciones a la Economía" es una revista

académica con el

Número Internacional Normalizado

de Publicaciones Seriadas

ISSN 16968360

Economía de los recursos minerales en el siglo XX - 2 Precio, producción y abundancia en corteza.

Oscar

Pazos Rodríguez (CV)

Palabras clave: recursos mineros; siglo XX; historia económica; abundancia en

corteza; producción y precios; modelo; regla de Hotelling.

Códigos JEL: C50; D40; L72; N50

Introducción

En este trabajo se analiza el funcionamiento del mercado de recursos minerales

durante el siglo XX. En una primera parte se estudiaron las tendencias generales

de producción y valor, definiéndose tres períodos históricos bien diferenciados.

En la segunda parte se establecen las relaciones del mercado de los recursos

minerales con su abundancia en la corteza terrestre. A partir de esta

dependencia se analiza el comportamiento estadístico de las series económicas en

los diferentes periodos históricos y se discriminan dos comportamientos del

mercado: ‘normal’ y ‘paradójico’ que operan en los periodos históricos y a

través de ellos, con el resultado de que la tendencia a largo para el siglo XX

es de tipo ‘paradójico’.

Por último, se discuten las consecuencias econométricas de los resultados y se

propone un sencillo modelo cuantitativo para explicar el funcionamiento del

mercado.

Para citar este artículo puede utilizar el

siguiente formato:

Pazos Rodríguez, O.

: “Economía de los recursos minerales en el siglo XX - 2

Precio, producción y abundancia en corteza" en

Contribuciones a la Economía, marzo 2007. Texto completo en http://www.eumed.net/ce/

oscar@aterrageo.com

Precio vs. Producción

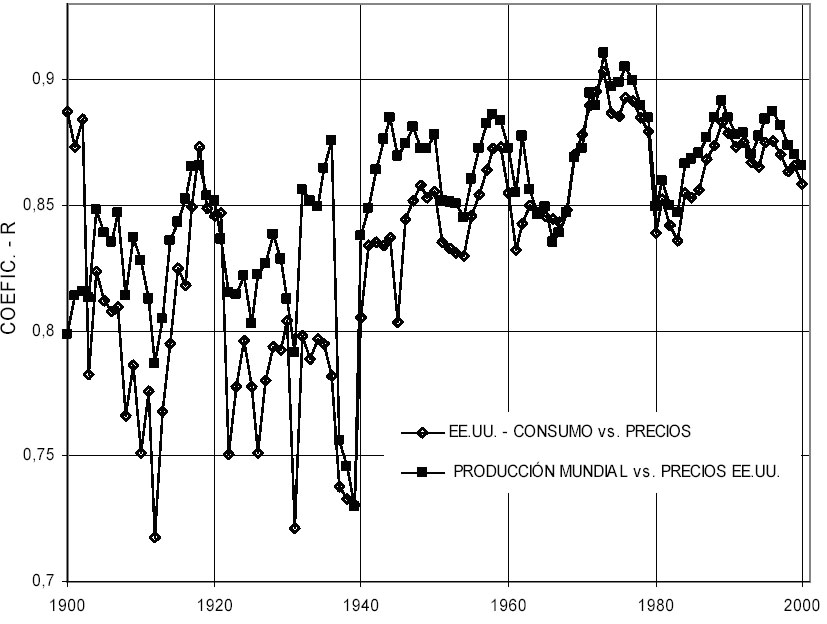

Para cada año desde 1900 a 2000, existe una relación lineal e inversa estadísticamente muy significativa entre el logaritmo de los precios de los minerales y el logaritmo de la producción. T.E.N. Cameron advirtió en 1986 que el logaritmo del consumo de minerales en EE.UU. y el logaritmo de su precio estaban inversamente relacionados. Sin embargo, la correlación del precio de minerales en los EE.UU. con la producción mundial es todavía mejor que con el consumo en EE.UU., especialmente durante la primera mitad del siglo. Ya mediada la década de 1960, el consumo en EE.UU. correlaciona con la producción mundial y con el precio en EE.UU prácticamente con el mismo coeficiente. Este hecho probablemente tiene importantes implicaciones para la comprensión de la economía de los EE.UU., pero para el objeto de este trabajo la mejor correlación justifica el uso de los precios en EE.UU. para una interpretación global.

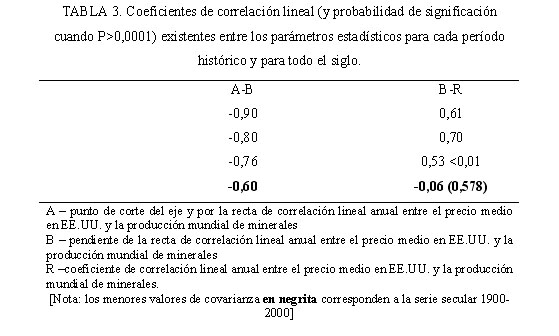

Aunque la incorporación a la serie anual (o en su caso la desaparición) de nuevos pares de datos de producción y precio medio modifica los parámetros (A, B) y coeficiente de correlación (R) de un modo determinado, las tendencias generales para el siglo se mantienen razonablemente estables. Sin embargo, los tres períodos históricos globales descritos en la primera parte de este trabajo pueden discriminarse estadísticamente con probabilidad aceptable. En la Tabla 3 se puede ver cómo las correlaciones entre los diferentes parámetros y coeficientes anuales (y la probabilidad de significación asociada) son siempre menos fiables cuando se toma la serie completa de 1900 a 2000 que cuando se toman los períodos históricos, es decir, las tendencias de cambio de la correlación lineal precio vs. producción son más congruentes en cada período histórico que en el siglo XX en su totalidad.

Los cambios en los parámetros de la correlación suceden tanto en respuesta a los reajustes relativos de los diferentes minerales en el mercado como por efecto de la incorporación o salida de nuevos minerales en la serie de datos. Sin embargo, no existe relación alguna entre las covariaciones en los parámetros y el precio medio de la tonelada promedio o la producción mundial, y ni la incorporación (o salida) de nuevos datos ni la entrada de nuevos minerales en el mercado modifican de modo estable las relaciones paramétricas dentro de los períodos históricos.

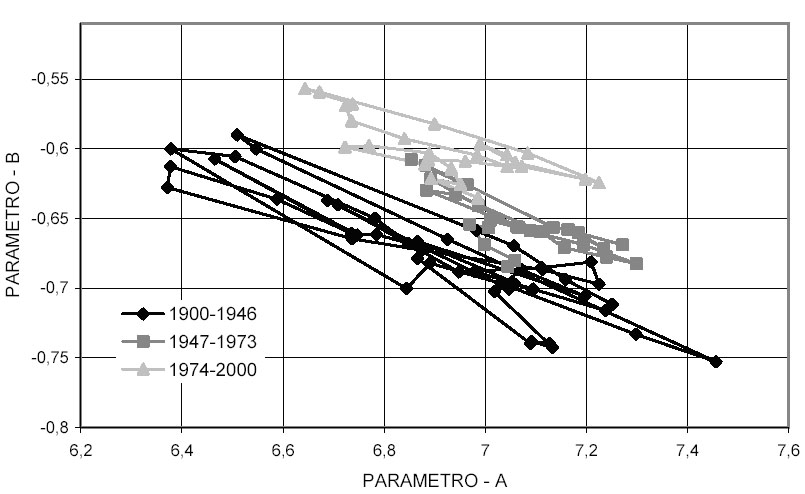

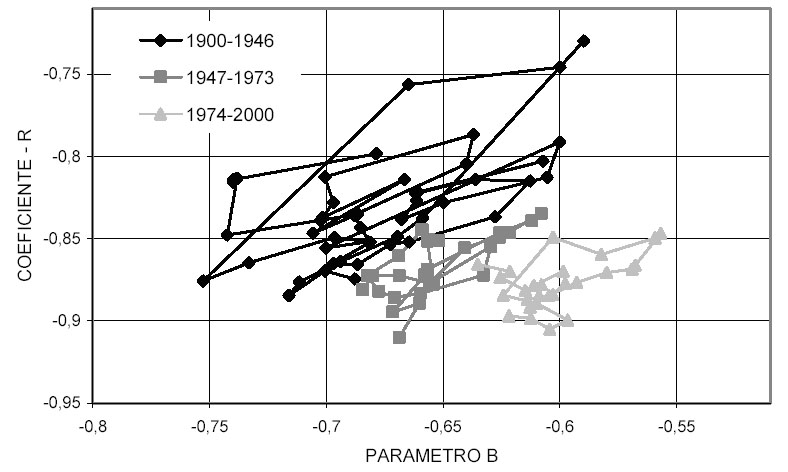

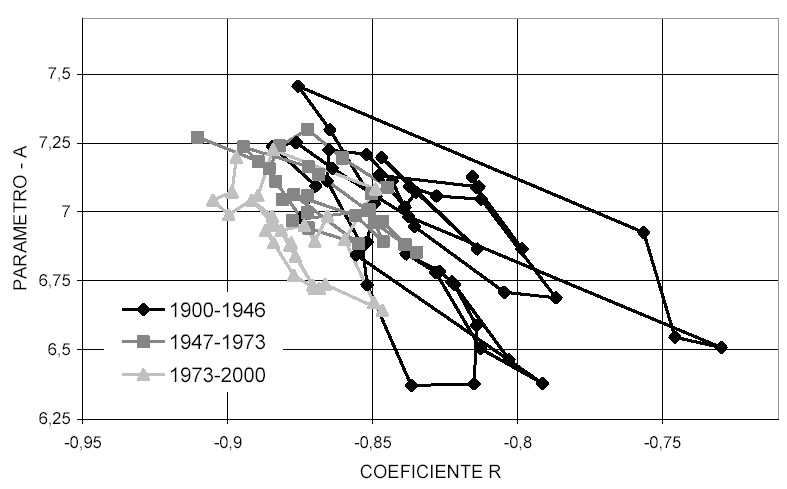

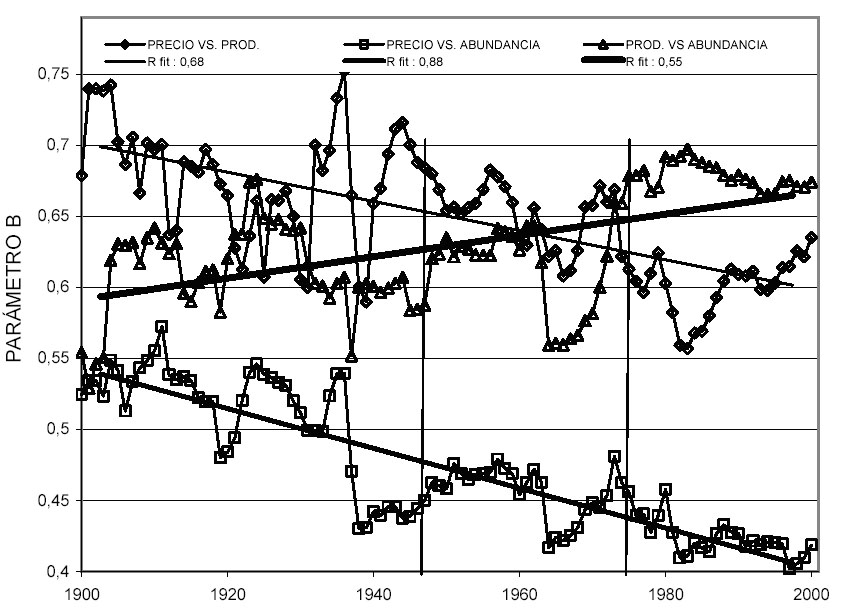

La representación gráfica de las covariaciones de los parámetros permite visualizar cómo las transiciones de uno a otro período rompen las tendencias de la covarianza dentro de los períodos históricos (sobre todo en el del parámetro B, aunque no sea tan claro en la covariación de A y R).

Año a año, precio y producción se muestran siempre mutuamente dependientes, pero mientras intraperiodos ambas variables covarían, entreperiodos los parámetros estadísticos que las relacionan sufren bruscas modificaciones para equilibrarse en un nuevo nivel de covarianza.

Las relaciones de covarianza entre los parámetros de la correlación producción/precio son las que determinaron en el siglo XX las condiciones de continuidad o no de las tendencias del mercado de minerales y el modo en que los cambios de tendencia sucedieron.

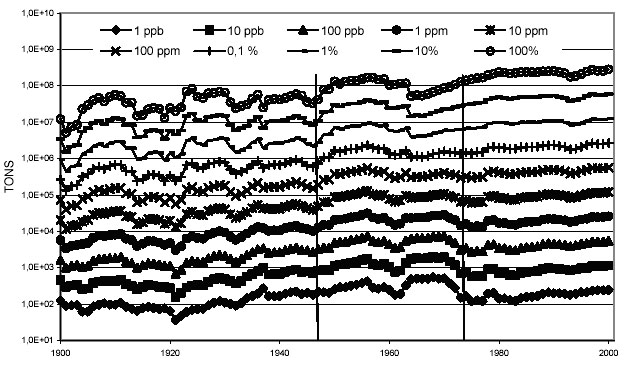

Para poder visualizar estos cambios de un modo más simple, se representa a continuación la evolución de los precios (en escala logarítmica) de minerales teóricos tomados de las rectas de correlación anuales (producción/precio) para cantidades de producción fijos desde 5 toneladas hasta 1000 millones de toneladas.

Lo que se observa es

La volatilidad de precios es mayor en la primera mitad del siglo, reflejando las crisis globales por las guerras mundiales y la Gran Depresión. Esta volatilidad viene dada por una mayor amplitud de oscilación de la covarianza.

La volatilidad es mayor para los minerales de menor producción que para los de gran producción, lo que es razonable por la mayor incertidumbre asociada a la introducción de nuevos minerales con bajas producciones iniciales y por la mayor vulnerabilidad de los minerales de baja producción a la especulación o a la apertura de nuevas minas.

En términos generales, los minerales de gran producción incrementan su precio mientras que los de pequeña producción se mantienen estables. Como resultado, los precios relativos entre los minerales de gran producción y los de pequeña producción se reducen de 1900 a 2000. Este comportamiento tiene un carácter paradójico, pues es contrario a la relación inversa que rige la relación entre producción y precio.

En una lectura un poco más detallada, el periodo inicial, de 1900 a 1946, se caracteriza por su mayor estabilidad en los precios a largo plazo y mayor volatilidad a corto; el intermedio de 1947 a 1973, es más estable en corto plazo, aunque los minerales de gran producción mantienen a largo un constante aumento de los precios; y el periodo final, también presenta baja volatilidad relativa pero con una caída de precios generalizada en el largo plazo.

Abundancia en corteza vs. Precio y Producción

A pesar de lo hipotético de los datos de la abundancia en corteza, de la evidente diferencia entre abundancia y disponibilidad geológica y minera de los minerales, de los cambios tecnológicos de la industria minera o de transportes a lo largo del siglo, de los cambios en los hábitos de consumo, o de cualquier otro factor, los datos anuales de producción y precio de los minerales mantienen una correlación estadísticamente muy significativa con la abundancia en corteza cuando son considerados en una escala logarítmica.

Esta dependencia de la producción y el precio respecto de la abundancia de los minerales en corteza permite estudiar de modo aislado las tendencias individuales de ambas variables y sus efectos recíprocos.

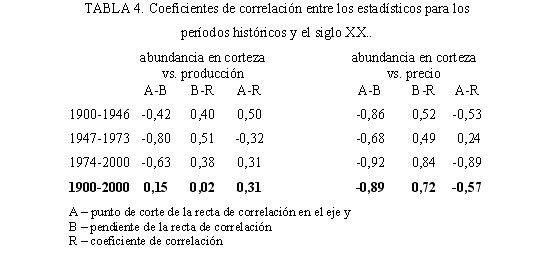

Así, tenemos que las diferencias estadísticas de las covarianzas de la correlación entre producción y precio que corroboran la división en tres períodos históricos (Tabla 3), son mucho menos significativas cuando la variable dependiente es la producción, y no son significativas en absoluto en el caso de la abundancia y el precio Tabla 4).

En resumen, comparando los resultados expuestos en las Tablas 3 y 4, podemos concluir que precio y producción fueron variables convergentes o sinérgicas en el primer y segundo período, en el sentido en que ambas añadieron covarianza a las tendencias comunes durante cada período. No obstante, fue la producción la variable responsable de las diferencias entre los períodos primero y segundo. En el tercer período, de 1973 a 2000, producción y precios se volvieron divergentes, siendo la tendencia común una media de las tendencias de una y otra variable, y en este caso el precio dio coherencia interna al período.

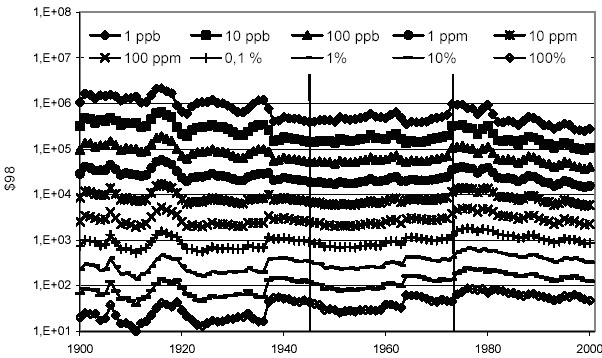

Y como en el apartado anterior, para visualizar la evolución durante el siglo XX de ambas variables, se representa las tendencias de la producción y de los precios (en escala logarítmica) tomados de las rectas de correlación anuales (producción/abundancia y precio/abundancia) para minerales teóricos desde 1 ppb hasta 1000 millones de ppb, esto es desde 10-7 % hasta 100% de abundancia en la corteza terrestre.

el comportamiento observado para estos minerales teóricos es:

De inicio a fin de siglo, los minerales abundantes aumentaron su producción y precio, a pesar del descenso de precios del último tercio de siglo. En cambio, los escasos aumentaron su producción pero disminuyeron su precio a lo largo de todo el siglo, logrando mantenerse únicamente durante las décadas centrales.

Los abundantes sufrieron mayor variación de producción y precio que los escasos. De la primera a la última década del siglo pasado, la extracción de un mineral teórico de máxima abundancia (100% ) creció 3,9 veces más que la extracción de un mineral de 1 ppb de abundancia, al tiempo que el precio del 100 % abundante se incrementó 11,5 veces más que el precio de un mineral teórico de 1 ppb.

La inclusión o desaparición de nuevos minerales en las series de datos produce saltos aparentes en las tendencias de producción y precio. Así por ejemplo, la inversión de las tendencias en 1937-38 se debe a la entrada de bismuto, magnesio, helio y selenio entre 1937 y 1938. Algo similar ocurre entre 1961 y 1964.

El evento histórico del siglo de interpretación más evidente es la Primera Guerra Mundial, que provocó un espectacular aumento de precios en minerales abundantes y escasos, y una importante caída en la producción de abundantes, que se extendió hasta 1922. Tras esta crisis, la Gran Depresión generó una nueva caída de la producción, aunque no de precios, lo que parece de acuerdo con la interpretación más común de la este episodio como una crisis de sobreproducción.

Los resultados históricos

En la historia del mercado de minerales en el siglo XX destaca sobre todo la coherencia macroeconómica de los periodos globales a pesar de la sucesión de eventos históricos como guerras o crisis industriales, que en ocasiones produjeron desviaciones estadísticas a corto plazo pero que no determinaron (al menos de modo directo) las tendencias a largo.

Del mismo modo, la incorporación de nuevos minerales a lo largo del siglo, causó efectos importantes e inmediatos sobre las correlaciones calculadas de la abundancia con la producción y el precio, pero tampoco cambió las tendencias a largo plazo.

En cuanto a las posibles interpretaciones históricas de las series, como ya se dijo, las tendencias globales reflejan la historia de la unidad de media como la medida misma, por lo que no resulta extraño que el periodo de mayor estabilidad aparente de los datos macro fuese el periodo intermedio, en el que el dólar-oro dominó un sistema monetario de cambios fijos. El análisis de las covarianzas permite estudiar las tendencias cuando los patrones de medida son variables.

En el siglo XX, la covarianza entre producción y precio osciló de un modo similar intraperiodos, saltando de modo brusco a un nuevo nivel de equilibrio al pasar de un periodo a otro. Fueron estos saltos de covarianza entre parámetros los que determinaron los cambios de escenario histórico, quedando limitados los eventos históricos a las condiciones de covarianza de cada periodo.

Si las covarianzas determinan los marcos macroeconómicos de cada periodo con sus periodos de estabilidad y sus abruptos cambios, los propios estadísticos muestran tendencias en general bastante más estables. Así por ejemplo, el parámetro B, que es la pendiente de la correlación lineal entre producción y precio y que es el parámetro cuya covarianza con R y A mejor define los cambios de período, muestra una razonable continuidad estadística.

Precisamente la evolución de este estadístico es la que determina la paradójica tendencia secular a disminuir la diferencia de precios entre los minerales de mayor producción y los de menor producción. La lectura de las correlaciones de precios y producción con abundancia (en la gráfica se representa el módulo de B para mejor visualización) permiten atribuir esta tendencia al comportamiento de los precios en mayor medida que a la producción. A principios de siglo, producción y precio mantenían una correlación semejante con la abundancia, pero mientras que a lo largo del siglo la producción se fue ajustando progresivamente a disponibilidad geológica, (medida como abundancia en corteza), el precio de los minerales se hizo más independiente de la disponibilidad geológica de los minerales, por tanto, más independiente de la oferta potencial.

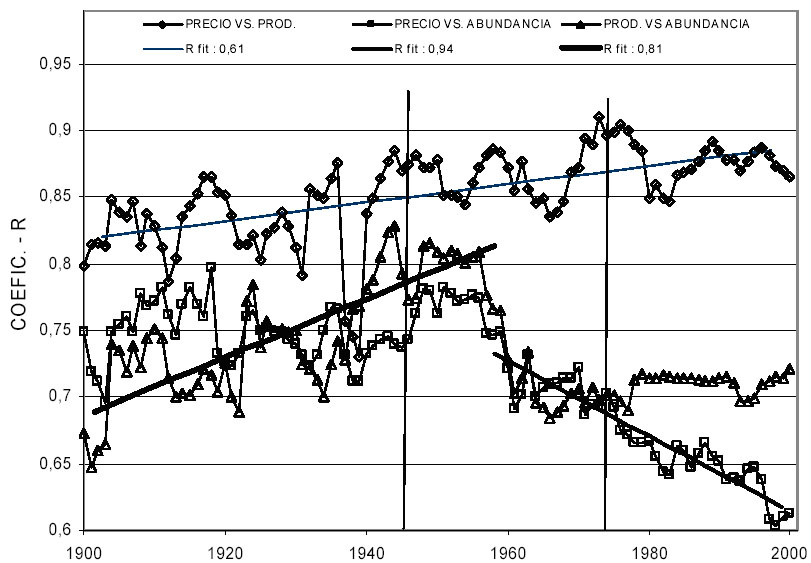

Por su parte, el coeficiente R de la correlación entre producción y precio mostró un constante aumento a lo largo del siglo, lo que indica una mejora aumento en la eficiencia del mercado (debido a la mejora de las comunicaciones o a cualquier otra causa) y descarta que el progresivo desajuste de la distribución de precios con la oferta geológica se debiera a ineficiencias en el mercado, obstáculos al comercio o cualquier otro.

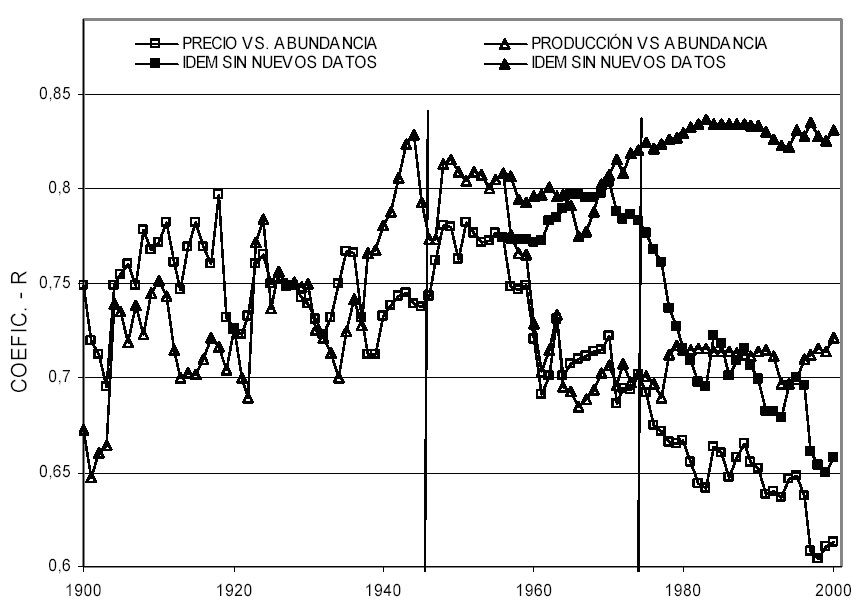

Considerados por separado respecto de la abundancia, los R de producción y precio muestran una súbita discontinuidad a finales de los 50 que no afecta a su correlación conjunta pero que señala un cambio de tendencia en los precios, cuyo coeficiente de correlación con la abundancia sigue desde entonces una tendencia descendente.

Un análisis detallado de los datos durante esos años revela que la discontinuidad se debe a la incorporación a las series de germanio, yodo, torio y vanadio en 1957 y 1961, pero al igual que la incorporación del hierro en 1903, la entrada de bismuto, magnesio, helio y selenio en 1937 y 1938, o la de silicio y boro en 1964, las bruscas modificaciones en los estadísticos de las correlaciones no cambian las tendencias a largo, aunque en este caso, la magnitud del salto logra enmascarar las tendencias. Así, si recalculamos los coeficientes de correlación R anuales para precios/abundancia y producción/abundancia sin nuevas incorporaciones de minerales a partir el año 1957, el resultado es que el punto de inflexión para la caída de los valores de R en precios pasa del inicio de la década de los 70, justo al final del dólar oro.

La creciente independencia de los precios respecto de la disponibilidad geológica de los minerales en el último tercio del siglo XX, no puede ser atribuida a ineficiencias en el mercado (que sí ajusta la producción a la oferta disponible), y su consecuencia es la inversión de los valores de ese mercado, al igualar lo raro con lo común.

Los mecanismos del mercado de minerales

La relación inversa entre cantidad y precio es el fundamento de la ciencia económica, y al menos en el caso de mercado de minerales, es posible rastrear este conocimiento hasta la antigüedad clásica.

…pues, en efecto, cambian el bronce por tres veces su peso en oro, y el hierro por dos veces su peso. Mientras que la plata vale diez veces más que el oro: el precio se calcula por la abundancia y la escasez, lo que se admira en la vida no lo es por su abundancia sino por su necesidad. (Agatárquides de Cnido, Periplo del Mar Eritreo).

La regla de precios de Agatárquides ignora por completo toda utilidad o valor intrínseco de los minerales, y describe un mercado que depende tan solo de las relaciones numéricas entre cantidades de mineral, lo que todavía hoy parece funcionar -al menos de un modo estadísticamente significativo-, tan solo considerando las relaciones lineales descritas por Agatárquides en una escala doble logarítmica.

Asumiendo entonces que Agatárquides estaba en lo cierto y que el mercado es una balanza de múltiples platillos que tiende a compensar las relaciones de valor entre minerales escasos y abundantes, el coeficiente de correlación R entre producción y precio es la precisión de la balanza, y el parámetro B es el fiel que determina la distribución de pesos/valor en los mercados: cuando el módulo de la pendiente es 1, el mercado reparte su capitalización de modo equitativo entre los minerales, mientras que si es mayor o menor de 1, la capitalización se concentrará en los abundantes o en los escasos, esto es, la balanza (la regla de Agatárquides) está amañada.

Durante el siglo XX el mercado aumentó la capitalización de los minerales abundantes frente a los escasos reduciendo el parámetro B y esto sucedió al tiempo que la correlación de producción y precio R aumentaba, y por tanto la eficiencia general del mercado. Así pues la balanza se hizo al tiempo menos fiable y más precisa.

Sin embargo, cuando observamos el comportamiento de ese mismo mercado en la gráfica de covarianza de B y R, vemos que intraperíodos el módulo de B aumenta y disminuye cuando lo hace R, es decir, que intraperiodos, y obviando la secuenciación temporal de los datos, la balanza es más fiable cuando es más precisa. Así, tenemos la paradoja de unas series temporales trabajando contra la regla de Agatárquides mientras el funcionamiento ahistórico del mercado trabaja según esa misma regla.

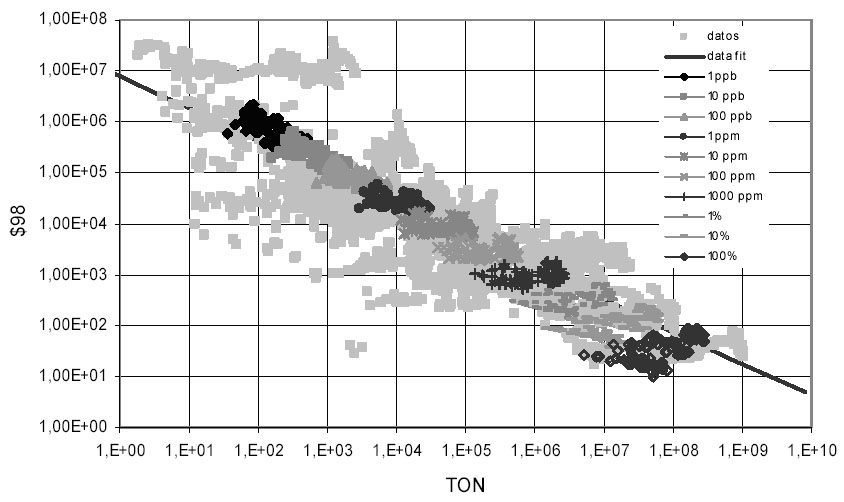

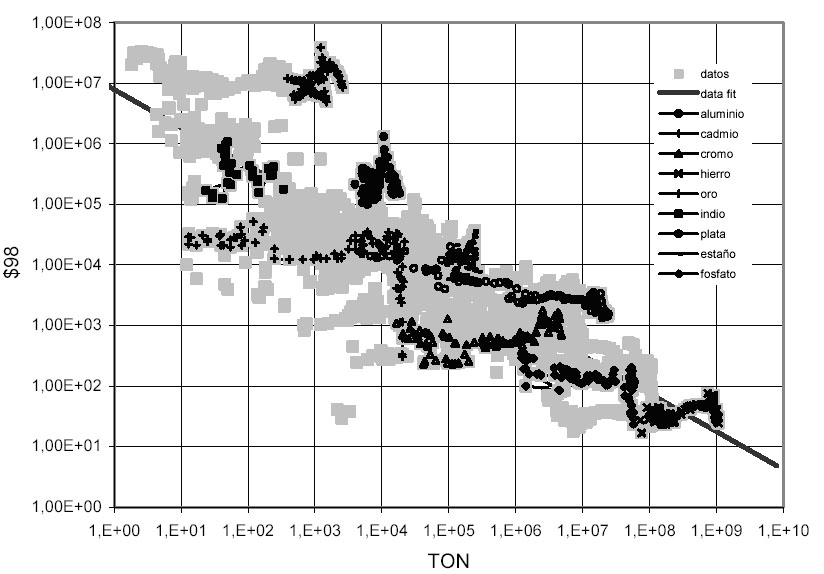

Si representamos los datos reales de producción y precio de los minerales teóricos calculados a partir de las rectas de correlación junto con los datos reales de producción y precio de todos los minerales entre 1900 y 2000, podemos cotejar el comportamiento opuesto en precios teóricos de la pequeña y gran producción a lo largo del siglo y los datos reales.

El mejor ajuste de los minerales de gran producción a los datos teóricos es causado por su menor volatilidad, al tiempo que los de minerales baja producción, cuya volatilidad fue mayor durante el siglo XX, muestran mayor dispersión y peor acomodo aparente. Esta mayor volatilidad se evidencia también en la mayor importancia de los movimientos verticales (de precios) en los minerales de pequeña producción, mientras que los de gran producción se mueven sobre todo en el eje horizontal.

Aunque cada mineral presenta su historia particular, lo que las tendencias calculadas nos indican es que durante el siglo XX los movimientos horizontales en la gráfica (variaciones en producción) fueron estadísticamente mayores para los minerales de mayor producción que para los de menor producción, y con una menor variabilidad.

Pero el uso de la correlación doble logarítmica entre producción y precio no es sólo una simplificación estadística para facilitar la lectura e interpretación de los datos. Puesto que los datos teóricos han sido definidos como abundancia en corteza, indican al tiempo grado y reserva, y por ello los datos teóricos definen, para cada año y para el siglo, los niveles de producción y precio para una abundancia dada, o lo que es lo mismo: la correlación doble logarítmica entre producción y precio es la función de utilidad marginal del mercado de minerales. Así, sobre la recta de correlación tendremos el campo de la demanda, donde los movimientos verticales predominarán debido a la inelasticidad respecto de la producción; mientras que bajo la recta de correlación, en el campo de la oferta de minerales, predominarán los movimientos horizontales por inelasticidad del precio.

Atendiendo al comportamiento particular de los minerales reales, destaca la posición de extrema inelasticidad en la producción de los metales preciosos, especialmente del oro, causa de sus extraordinarias oscilaciones de precios (a pesar de lo cual su precio de 1900 a 2000 no se ha comportado mejor que, por ejemplo, el hierro, el manganeso o el cromo).

Atendiendo al conjunto del mercado, destaca el balanceado de la función marginal, que ha aumentado el área de la oferta de los minerales de gran producción como consecuencia de su propio aumento de producción, mientras que los minerales de baja producción se han deslizado por la función marginal sin desplazarla (al menos de un modo estadístico) manteniendo estables los campos de oferta y demanda. .

Referencias

Cameron. E.N.,1986. At the crossroads: The Mineral Problems of the United States. Wiley. NY.