POLÍTICAS PÚBLICAS Y LOCALIZACIÓN INDUSTRIAL EN ARGENTINA

Por Vicente N. Donato§

1. Introducción

A partir de un importante estudio del Centro de Investigaciones de la Sede de Buenos Aires de la Universidad de Bologna[1], hoy es posible analizar rigurosamente la historia reciente de la localización de la industria manufacturera Argentina. El mencionado estudio homogeneizó sectorial y territorialmente los datos correspondientes a los últimos cuatro censos económicos y así nos proporciona la historia industrial reciente de cada una de las aproximadamente 500 jurisdicciones territoriales en las que se divide el país[2]. Por primera vez podemos calcular la evolución temporal de indicadores, que como el de Gini o el de Hirschman-Herfindahal, permiten medir con rigurosidad estadística la evolución del nivel de concentración territorial de la industria manufacturera argentina durante los últimos 40 años.

Analizando la evolución de estos indicadores a lo largo de cuatro décadas, concluimos observando –tal vez con cierta sorpresa-- que el proceso de difusión territorial de la industria durante este largo periodo ha sido realmente débil. En efecto, solo el 14% de la mano de obra industrial actual se localiza en territorios de “nueva industrialización”, mientras que en los territorios de “antigua industrialización” se ubica el 56% del total de la mano de obra industrial del país[3]. Aún utilizando definiciones más amplias del proceso de industrialización, el proceso difusivo de la industria manufacturera argentina en hacia nuevos territorios habría alcanzado en los últimos 40 años, como máximo el 22% de la ocupación industrial del país.

La novedad más importante que se produce durante este largo período de observación, y que queda bien registrada mediante los indicadores utilizados en el estudio de la Universidad, se verificó entre mediados de los 70 y mediados de los 80. Durante dicha década se verificó en Argentina un proceso de difusión territorial de la industria de cierta importancia, que contrasta con la tendencia hacia la concentración territorial detectada durante las restantes tres décadas.

La hipótesis que se sostiene en este trabajo es que la fuerza difusiva de la industria argentina entre 1974 y 1984, se debe exclusivamente a los incentivos localizativos otorgados por los regímenes de promoción industrial. La política pública mediante el otorgamiento de beneficios fiscales orientados a facilitar la localización industrial en el interior del país, contrarrestó la natural tendencia hacia la concentración territorial que se verificó durante el resto del período analizado. Los mecanismos a través de los cuales se explica la natural tendencia hacia la concentración territorial en ausencia de explícitas políticas públicas de descentralización espacial, son aquellos clásicos estudiados por la nueva geografía económica: los rendimientos crecientes de escala (internos y externos a las empresas) y la tendencia histórica hacia la disminución de los costos de transporte. Una atenuación de la fuerza de los mecanismos concentradores, provino del débil crecimiento industrial registrado en las últimas cuatro décadas y de la alta participación en la producción nacional de las industrias ligadas a los recursos naturales, cuya libre localización está condicionada por la misma localización de la materia prima.

El propósito de este trabajo no es evaluar los costos fiscales ni los beneficios económicos de los regímenes de promoción industrial[4]. Más bien se trata de mostrar las dificultades estructurales que tienen los territorios “periféricos” del interior del país para atraer actividades industriales. A través de la descripción del proceso histórico de la localización industrial en Argentina, se trata de describir la operación de los mecanismos que incentivan la aglomeración industrial en los territorios “centrales” y de discutir los mecanismos a través de los cuales los incentivos brindados por la política pública pueden contrarrestar estos efectos.

2. La evolución de la localización industrial

El análisis contemporáneo de la difusión territorial de la industria argentina tiene necesariamente que considerar como punto de partida y de condicionamiento estructural de las fuerzas difusivas, el formidable nivel de concentración territorial con el cual nació la organización económica de la República Argentina.

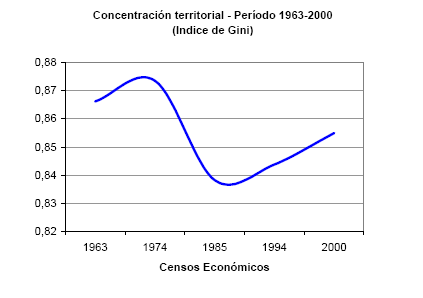

El índice de concentración de Gini, cuyo valor máximo sería 1 en el caso de que un único territorio (en nuestro caso departamentos o partidos) concentrara el 100% de la ocupación industrial, marcaba 0.866 en 1963. Como veremos, este altísimo grado de concentración es un dato estructural fundamental a la hora de explicar la evolución de la difusión territorial de la industria en los sucesivos 40 años. El índice de Gini marca 0.874 (es decir un leve aumento de la concentración territorial) para 1974, desciende a 0.838 (es decir una relativa desconcentración territorial) para 1985 y vuelve a aumentar a 0.844 en 1994 y a un valor estimado de 0.855 en el año 2000. En síntesis, el índice de concentración territorial de Gini para Argentina se mantiene durante las cuatro décadas en valores que superan siempre el 0.80, valor que se considera internacionalmente muy alto.

2.1 La distribución espacial de la actividad económica hasta fines de los años 50

Hacia 1914, época de gran esplendor del comercio internacional de Argentina, e inmediatamente antes del inicio de la primera guerra mundial y la consecuente temporaria interrupción de los flujos de comercio internacional, la Capital Federal del país –apenas un punto del territorio argentino que representa el 0.007% del total del territorio nacional-- concentraba el 20.5% de la población total.

El censo de 1947, treinta años después, muestra que la Capital Federal representa aún el 19.5% del total de la población nacional. Esta leve desconcentración poblacional de la Capital Federal no fue el resultado de la difusión del altísimo nivel de concentración territorial de la actividad económica alrededor del puerto de Buenos Aires. En efecto, esta relativa desconcentración quedó más que compensada por el importante crecimiento poblacional del Gran Buenos Aires. Así, el aglomerado urbano conformado por Capital Federal y GBA, que representa sólo el 0,14% del territorio nacional, albergaba ya en 1947 el 30% de la población total del país. En 1960 su participación relativa aumentó hasta el 34% y en 1970 llegó al 38%.

Las explicaciones de este formidable proceso de concentración demográfica y económica son conocidas y se encuentran en los clásicos manuales de geografía económica y de historia económica local[5]:

a) La existencia del puerto de Buenos Aires y la alta dependencia original de los bienes importados (bienes de capital y materias primas), determinó bajos costos de transportes para los usuarios localizados en esta región.

b) La misma localización del puerto determinó así el nudo de transporte marítimo, fluvial y terrestre[6]. Y un sucesivo creciente asentamiento poblacional del sistema

c) Esta situación inicial determinó la creación de una fuerte infraestructura de servicios (hospitales, escuelas, transportes urbanos, energía eléctrica), lo que determinó una mejor calidad de vida y un sucesivo asentamiento de población también inmigrante y mayor abundancia relativa de técnicos y mano de obra especializada.

d) La política económica –mas propiamente la ausencia de una política (Bunge, Pág. 234, obra citada) —que ha implicado que Capital Federal y Buenos Aires miren hacia ultramar, dando la espalda al interior.

La concentración de la actividad económica determinó así la concentración de la población, y por otra parte, la ausencia de una política económica orientada a contrarrestar las fuerzas espontáneas de la aglomeración determinó el nacimiento y consolidación de un importante mercado local de consumo. Los altos costos de transporte atrajeron luego nuevas empresas, iniciando un proceso dinámico de refuerzo automático y continuo de la concentración económica territorial. Frente al formidable nivel de concentración territorial inicial y en ausencia de una política pública explícita, las fuerzas autónomas de la difusión territorial fueron débiles.

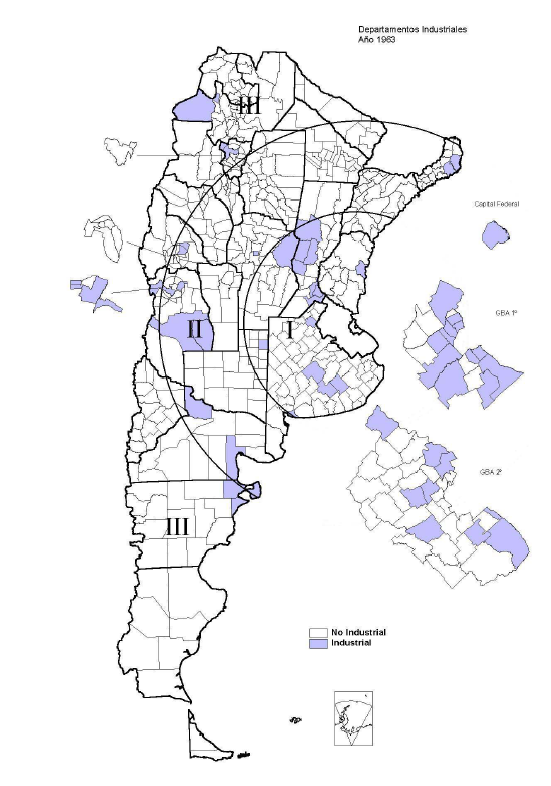

Un importante estudio de Alejandro Bunge en 1940 caracterizó esta forma de organización territorial de la actividad económica de Argentina, como un “país abanico” del cual la Capital Federal era el punto central[7]. En dicho estudio se ilustró detalladamente la distribución regional de los valores demográficos y económicos dividiendo al país en tres zonas (I, II y III) que rodean en arco de círculo a la Capital Federal. La primera zona con radio aproximado de 600 Km. de Capital Federal, la segunda con radio aproximado de 1.000 Km. y la tercera abarcando las regiones que están mas allá del segundo arco. Se describe así un abanico que revela cómo la densidad de la población, la capacidad económica, el nivel cultural y el nivel de vida van disminuyendo a medida que aumenta la distancia de la Capital. El autor logró cuantificar precisamente la concentración económica del “país abanico”, mostrando que haciendo igual a 100 la capacidad económica[8] por Km. cuadrado de la zona I, la capacidad económica de la zona II es 15 y la de la zona III igual a 9 (Pág. 239).

2.2 La distribución espacial de la industria manufacturera en la década del 60

Si la concentración territorial de la actividad económica general fue históricamente alta en Argentina, la concentración territorial de la actividad manufacturera lo fue en mucha mayor medida. Así mientras que la concentración poblacional en el aglomerado urbano Capital Federal y GBA era en los años 60 del 34%, la concentración de la ocupación manufacturera era del 54%.

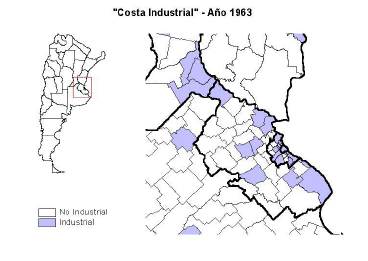

Durante esta década algunos estudios comienzan a referir un proceso de difusión territorial desde Capital Federal y GBA hacia el sur y hacia el norte siguiendo las costas del río de la Plata y del río Paraná[9]. Ahora con los datos proporcionados por el estudio de la Universidad de Bologna podemos observar claramente la precisa extensión territorial del fenómeno. De acuerdo a la metodología propuesta por dicho estudio[10], en los años 60 de los 19 partidos del GBA 13 podían considerarse industrializados, mientras que la franja territorial costera industrializada recorre el margen del Río de la Plata hacia el sur hasta La Plata, Beriso, Ensenada y Magdalena y hacia el norte, siguiendo la costa del Río de la Plata y luego la del Río Paraná, hasta San Lorenzo (en la provincia de Santa Fe), con la sola excepción de la costa de los partidos de Baradero y San Pedro (en Buenos Aires).

El estudio de la Universidad de Bologna permite también identificar y delimitar precisamente la extensión territorial y el peso económico de otros núcleos territoriales industrializados del interior del país. La existencia de estos núcleos territoriales, obviamente de menor peso que el aglomerado urbano Capital Federal-GBA, no se explica por el proceso difusivo originado en Capital Federal y GBA. Por el contrario su existencia (y su relativa debilidad) es el resultado de específicos fenómenos locales de desarrollo económico.

Más allá de fenómenos industriales de muy poca envergadura detectados en la década del 60 en Salta y Tucumán, pertenecientes a la zona III de Bunge, todos estos núcleos territoriales industrializados ligados a fenómenos locales de desarrollo se ubicaban en la zona I y II. Los cuatro principales núcleos identificados eran los siguientes:

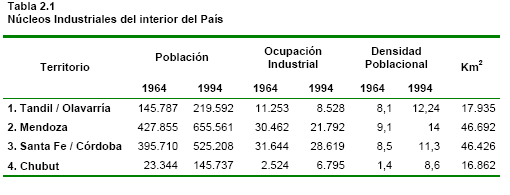

1. Un área territorial conformada por tres importantes departamentos en el centro de la provincia de Buenos Aires (Tandil especializado en industrias metálicas básicas y Olavarría y Benito Juárez especializados en minerales no metálicos).

2. Un grupo de departamentos en el norte de la provincia de Mendoza, en torno a la Capital, y otra gran área en el sur de la misma provincia (San Rafael y Alvear), ambos territorios completamente especializados en la industria agroalimenticia.

3. Una gran área territorial, industrialmente un poco mas diversificada que los dos anteriores núcleos mencionados, que se ubica en el límite entre el este de Córdoba (departamento de San Justo, productor de alimentos, maquinarias y equipos y productos de la madera incluidos muebles) y el centro de Santa Fe (Castellanos, productor de alimentos; San Cristóbal, productos de metal y maquinarias y equipos; San Martín y Las Colonias, productores de minerales no metálicos).

4. Los territorios de los partidos de Rawson y Viedma en la provincia de Chubut.

En síntesis, a principios de los años 60 la difusión territorial de la industria argentina podía graficarse como un punto representado por Capital Federal y GBA, dos manchones territoriales distantes ambos a menos de 600 Km. de dicho punto y otros dos manchones más pequeños y cuantitativamente menos importantes localizados aproximadamente a 1000 Km. Es decir que 20 años más tarde del trabajo de A. Bunge, Argentina seguía siendo aún el país abanico descrito por el autor en 1940.

2.3 La evolución de la difusión territorial de la industria desde los años 60 hasta los primeros años 90

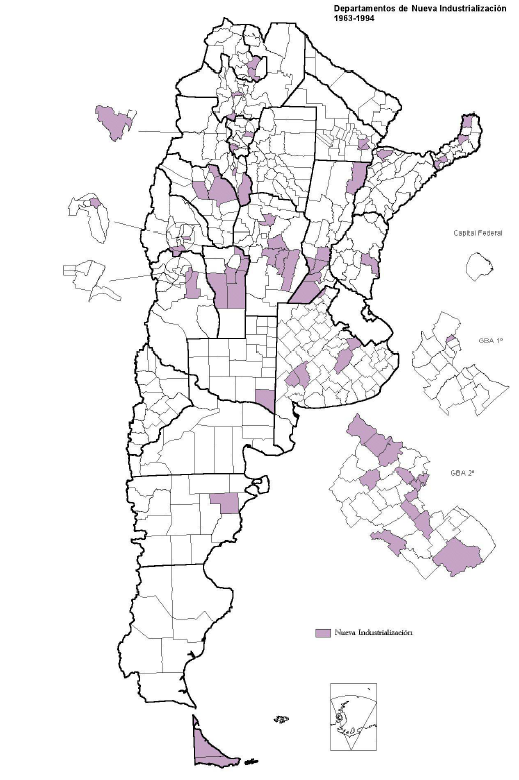

Una descripción detallada de los territorios que fueron involucrados en este proceso puede realizarse a partir del análisis de los territorios (departamentos o partidos) que hemos denominado de “nueva industrialización”, es decir aquellos departamentos o partidos que en 1963 mostraban un nivel de industrialización inferior al promedio nacional y en que en cambio en 1994 superaron el nivel de industrialización promedio del país[11].

Las principales novedades registradas durante este período de 30 años podemos resumirlas en tres puntos:

a) La unificación territorial - sin solución de continuidad - de los dos principales polos de industrialización existentes en los primeros años 60. Nos referimos a la confluencia de los procesos de difusión territorial de la industria que arrancaron respectivamente desde Capital y Gran Buenos Aires (hacia el norte) y desde el núcleo conformado en Córdoba- Santa Fe por los departamentos de San Justo–Castellanos (hacia el sur). Quedó así finalmente conformada una gran área industrializada única que ahora abarca Capital Federal y GBA, y se extiende hacia norte, comprendiendo el sur-oeste de Santa Fe y el sur-este de la provincia de Córdoba. Esta gran área territorial, es hoy el núcleo industrial-territorial más antiguo, sectorialmente diferenciado y territorialmente más extenso de Argentina.

Otro proceso similar de confluencia entre los respectivos procesos difusivos de dos núcleos distintos de industrialización, se verificó entre Capital Federal y GBA por una parte y el núcleo de departamentos Tandil-Olavarría y Benito Juárez en el centro de la provincia de Buenos Aires, por la otra. Esta nueva área territorial industrial, por cierto de mucha menor importancia que la anterior, acompaña en líneas generales el trazado de la ruta nacional n°3 hacia el sur-oeste de la provincia de Buenos Aires. El área comprende los partidos de Cañuelas y Roque Pérez del segundo cinturón del GBA, pasando por Las Flores y Azul, unificándose más al sur con el núcleo de los partidos de Olavarría y Tandil, y más hacia el sur-oeste, llegando a los partidos de Coronel Suárez, Torquinst y Saavedra.

b) La constitución de una nueva área de territorios industrializados localizados en la provincia de San Luis, sur de San Juan, norte de La Rioja y sur de Catamarca. Otra área territorial de industrialización reciente corresponde a la provincia de Tierra de Fuego. Como veremos más adelante con mas detalle, tanto los nuevos territorios industrializados de las provincias cuyanas como los de Tierra de Fuego son el resultado de las políticas de promoción industrial.

Estos nuevos territorios de difusión de la industria tienen orígenes muy recientes y se explican por los regímenes de promoción industrial que comenzaron a tener vigencia a principios de los 80. En efecto, el proceso de industrialización de San Luis, norte de La Rioja y sur de Catamarca comienza a registrarse solo a partir del censo de 1984, momento en que también queda evidenciado el inicio del proceso en Tierra del Fuego.

c) El completo estancamiento y en algunos casos decadencia industrial de los departamentos que en los años 60 conformaban los territorios industriales de la provincia de Mendoza, que contrasta con el desarrollo del resto de las provincias cuyanas. El contraste se explica, como veremos más adelante, principalmente porque la provincia de Mendoza (a diferencia de San Luis, San Juan, Catamarca y La Rioja) no gozó del régimen de promoción industrial que favoreció a las provincias vecinas.

2.4 La localización industrial después de la hiperinflación: desde principios de los 90 hasta la actualidad

No se dispone actualmente de datos estadísticos sobre la evolución industrial homogéneos con los últimos cuatro censos económicos[12], pero un trabajo realizado por el Observatorio PyMI de la UIA bajo la dirección científica de la Universidad de Bologna, nos proporciona datos estadísticos producidos a partir de los directorios del INDEC y compatibles con los datos censales. Estos datos del Observatorio PyMI se refieren solo a las empresas de menos de 200 ocupados, pero dado que ellas representan aproximadamente el 70% de la ocupación industrial total, consideramos que los mismos reproducen de manera aceptable la evolución territorial del total de la industria argentina en los últimos años.

Los datos estadísticos producidos por el mencionado estudio, muestran que entre 1994 y el año 2000 continuó la tendencia hacia la concentración territorial de la industria del decenio anterior. Entre estos años el índice de Gini calculado para el universo de las PyMI aumentó desde 0.81 hasta 0.82.

La estabilización macroeconómica, la rápida apertura externa de la economía y la completa desregulación de casi todos los mercados, no cambiaron entonces la tendencia histórica hacia la concentración geográfica que se verificó desde 1963, con la sola interrupción de dicha tendencia entre 1974 y 1984.

¿Por qué la apertura económica no incentivó la descentralización geográfica de la nueva inversión industrial, al desvincular la demanda del centro del consumo interno?

Una explicación reside en que el escenario pos-estabilización generó fuertes incentivos a la producción de bienes no transables, en esencia servicios vinculados a los grandes centros urbanos (y sus industrias asociadas), por lo que las fuerzas centrípetas se vieron reforzadas. El dinamismo que tuvo el Mercosur durante su primer lustro de existencia, por otro lado, también actuó de modo de fortalecer las ventajas de localización del gran centro económico en desmedro del Oeste y el Sur del país.

¿Cuales fueron, entonces, las fuerzas que modelaron la evolución de la localización industrial en Argentina?

En el próximo apartado se ilustra el impacto de la promoción industrial durante la década 1974-1984. Sucesivamente, en el apartado 4 se utiliza el modelo “centro-periferia” y de la nueva organización industrial para explicar las tendencias a la concentración territorial que se observó durante el resto del periodo analizado.

3. Las políticas públicas de promoción industrial y sus efectos regionales

En Argentina, las políticas de promoción industrial históricamente tuvieron como fundamento la promoción de las inversiones industriales en una situación de débil desarrollo de los mercados de capitales. El alto costo del financiamiento y la imposibilidad de conseguir recursos a mediano y largo plazo, fundamentaron la intervención del Estado para acelerar el desarrollo industrial del país.

Inicialmente, en los años 40, la promoción industrial se practicó a través de mecanismos indirectos tales como la alta protección arancelaria externa, buscando de esta manera favorecer el nacimiento de industrias de bienes finales intermedios sustitutivos de otros semejantes importados. Estamos en el período de la primera etapa o “fase fácil” de la sustitución de importaciones.

Posteriormente, a fines de los años 50, la promoción industrial, se hace más selectiva, y agregando a la alta protección arancelaria el instrumento de la desgravación impositiva, comienza un período de fuerte promoción industrial sectorial basada en el fomento de grandes proyectos industriales (siderurgia, petroquímica, automotriz y celulosa y papel) totalmente orientados a sustituir importaciones. Estamos ya en el comienzo de la “etapa difícil” de la sustitución de importaciones y las políticas públicas promocionales se orientaban conceptualmente en los trabajos de Hirschman[13], quien sostenía la necesidad de una política de promoción no indiscriminada hacia todos los sectores sino basada en aquellos sectores industriales que constituían un “cuello de botella” para el desarrollo del resto de los sectores industriales ubicados “hacia atrás” o “hacia delante”.

Hasta mediados de los 50 la promoción industrial fue exclusivamente sectorial, pero a partir de aquel momento comienzan a registrarse en Argentina fuertes preocupaciones compartidas por la excesiva concentración territorial de la industria y los límites de un modelo de organización territorial excesivamente concentrado para el desarrollo sostenido de Argentina. Tal vez el mejor ejemplo del pensamiento local sobre estas preocupaciones sea el libro de Aldo Ferrer[14]. La primera demostración explícita y concreta de la necesidad de una mayor descentralización territorial de la industria es el decreto 3113/64, mediante el cual se excluye de los beneficios promocionales a la Capital Federal y al Gran Buenos Aires, favoreciendo también la promoción de aquellos sectores que elaboran productos a partir de las materias primas regionales. La sucesiva demostración de la ahora mas difundida preocupación por el excesivo nivel de concentración territorial, queda plasmada en la ahora Ley (ya no decreto) de promoción industrial es la 20.560 de 1973, que prohíbe expresamente la localización de nuevas industrias en Capital Federal y excluye de los beneficios a aquellas localizadas en el Gran Buenos Aires (considerado como tal todos aquellos territorios distantes a menos de 60 Km. de Capital Federal).

El gobierno militar que siguió al gobierno democrático, sancionó su propia ley de promoción industrial (la Ley 21608 de 1977) renovando de todas manera los objetivos mas generales, es decir la promoción de la inversión y la descentralización productiva. Ambas leyes (la de la democracia y la de la dictadura) difieren en aspectos sustanciales derivados de las distintas visiones de la política económica imperantes en los dos momentos políticos[15], pero aquí queremos marcar especialmente los elementos de continuidad que reflejan de alguna manera el diagnóstico común aún entre los dos regímenes políticos muy distintos: entre los objetivos de la ley 20560 se mencionan “el logro de una elevada tasa de crecimiento de la producción industrial y la descentralización geográfica de las actividades industriales estimulando, incluso, la descentralización de las existentes”. La nueva ley 21608, por su parte, incluye el siguiente objetivo en el artículo 1 “Alentar el desarrollo regional procurando una equilibrada instalación de industrias en el interior del país; propiciar la instalación de nuevas actividades industriales en las áreas y zonas de fronteras; facilitar el traslado de industrias ubicadas en zonas de alta concentración urbana”.

A mediados de los años 80 en Argentina, justo antes del comienzo del nuevo gobierno democrático, según D. Azpiazu[16] podían reconocerse tres grandes tipologías de los regímenes de promoción vigentes:

1. El régimen correspondiente al ámbito nacional, Ley 21.608/77 y sus decretos reglamentarios, con las modificaciones incorporadas por la Ley 22.876/83, cuya autoridad de aplicación era la Secretaria de Industria del Gobierno Nacional.

2. El régimen vigente en las provincias de La Rioja (Ley 22.021/79), San Luis y Catamarca (Ley 22.702/82) y San Juan (Ley 22.973), cuyas autoridades de aplicación son los respectivos gobiernos provinciales

3. El reglamento de Área Aduanera Especial derivado de la Ley 19.640/72 que corresponde a las radicaciones industriales en el Territorio Nacional de Tierra del Fuego aprobadas por su Gobernación.

Los instrumentos de promoción ofrecidos por el conjunto de esta legislación se basan exclusivamente en las fuertes ventajas fiscales de los proyectos incentivados. Así, los regímenes de promoción industrial-sectorial se basaron en la exención de aranceles, beneficios tributarios para la industria promovida y para los inversionistas, beneficios adicionales para la exportación y restricciones temporarias para las importaciones de bienes competitivos. Mientras que los regímenes de promoción industrial-territorial en cambio se basaron en exenciones arancelarias y beneficios tributarios para la industria promovida y para los inversionistas. En el caso de la industria promovida en el territorio de la isla de Tierra del Fuego, que gozaba de un estatuto de Área Aduanera Especial, se suman también beneficios para la exportación y beneficios adicionales a las compras y ventas realizadas en el territorio continental.

Los estudios de los regímenes de promoción industrial señalan diferencias importantes en la naturaleza de los dos tipos de regímenes de promoción industrial (el sectorial y el regional). Entre los proyectos que se acogieron a la promoción regional prevalecen los establecimientos medianos y pequeños que se caracterizan por sus menores requerimientos de inversión, de fuerza de trabajo y de intensidad de capital por planta. Por el contrario, los en proyectos acogidos por los regímenes de sectoriales se manifiesta una pronunciada heterogeneidad tecnológica, mayor dispersión relativa en el tamaño de la planta y, a la vez, el papel protagónico de un grupo de establecimientos productivos con elevadas escalas de producción y técnicas muy intensivas en capital (Azpiazu, Ob. Cit.).

Estas diferencias tienen que ver tanto con la tipología de los incentivos ofrecidos por la legislación promocional, como con las diferencias entre las respectivas autoridades de aplicación. Algunos estudios señalan a esta ultima diferencia como la principal (CEM, 1999) ya que los regímenes con autoridades de aplicación en el mismo territorio no vieron limitado el otorgamiento de las franquicias promocionales por parte de la Secretaria de Industria de la Nación. Por ejemplo, el régimen de promoción industrial de las cuatro provincias antes mencionadas, fue tan dinámico en el otorgamiento de los beneficios que en el relevamiento de proyectos promovidos realizado en 1990, se encontró que prácticamente la mitad de los proyectos promovidos se originaban en ellas (CEM, 1999). El dinamismo de la autoridad de aplicación de los regímenes promocionales- regionales explica en gran parte la radicación en las provincias promocionadas de una multiplicidad de proyectos relativamente pequeños y relativamente intensivos en mano de obra.

Por otra parte, los efectos diferenciados entre ambos tipos de régimen (sectorial y regional) no son sorprendentes si se analizan los resultados en función de los objetivos explícitamente declarados. En efecto, el régimen de promoción regional (provincial) persiguió los objetivos de “generación de nuevos puestos de trabajo en la industria” y de “desarrollo industrial acelerado” y no hay duda que ambos objetivos se logran fundamentalmente a través de la promoción de industrias de baja intensidad de capital en regiones no industrializadas. En cambio entre los objetivos del régimen de promoción sectorial, se citan “el fomento de la mejora en la eficiencia de la industria por modernización, especialización, integración, fusión y economías de escala y cambios de estructuras”, “alentar el desarrollo regional y la radicación en áreas y zonas de fronteras”, “el impulso a las industrias para la seguridad y defensa nacional”. En línea con estos objetivos, los proyectos que fueron acogidos a los beneficios promocionales sectoriales fueron aquellos que implicaron grandes inversiones de importantes conglomerados empresarios nacionales (privados y públicos), situados en general fuera del área de la Capital Federal y del primer cinturón del GBA. Los principales sectores promocionados fueron siderurgia, petroquímica y celulosa y papel, todos caracterizados por grandes escalas productivas.

El impacto de la legislación promocional sobre la descentralización geográfica de la actividad industrial fue analizado por diversos autores locales durante la segunda mitad de la década del 80. En general los estudiosos coinciden en señalar el impacto positivo sobre la descentralización regional de la actividad industrial, pero cuestionando el alto costo fiscal[17] de la promoción y dudando de la sustentabilidad de largo plazo de los resultados logrados a través de dicho instrumento promocional[18].

Como se ha afirmado en la introducción, no es el objetivo de este trabajo evaluar los costos fiscales y los beneficios económicos netos de tales políticas. Solo se quiere corroborar, ahora con mayor información estadística disponible, el alto impacto que tuvo esta legislación sobre la difusión territorial de la industria. Como hemos visto, el índice de Gini que mide la concentración territorial disminuyó desde un valor de 0.8736 en 1974 hasta un 0.8382 en 1985.

El régimen de promoción industrial siguió plenamente vigente en Argentina hasta finales de los 80, cuando la hiperinflación impuso la necesidad de un mayor control fiscal, momento a partir del cual primero se limitaron los beneficios de la promoción y luego se suspendieron completamente.

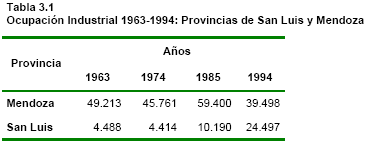

3.1 Las consecuencias de la promoción industrial- territorial: San Luis y Mendoza

El impacto efectivo de la promoción industrial-territorial puede observarse analizando la evolución general industrial y sectorial de dos provincias limítrofes, una que gozó del régimen de promoción y otra que no. Comparamos las provincias de San Luis y Mendoza.

Debe recordarse que la provincia de Mendoza ya durante el censo de 1964 alojaba uno de los núcleos industriales agroalimenticios más maduros del país. Dichos territorios fueron clasificados como de “antigua industrialización”. San Luis, por el contrario, no registraba actividad industrial en aquellos años. Sin embargo, San Luis ha sido beneficiada junto a San Juan, La Rioja y Catamarca, por un régimen especial de promoción industrial. La provincia de San Luis, actualmente es la más exitosa de las cuatro provincias mencionadas favorecidas por el mismo régimen de promoción industrial. Es decir, que nuestra comparación es entre una provincia que muestra una histórica madurez industrial y una provincia recientemente industrializada a partir de una política pública que persiguió explícitamente este objetivo.

Como puede verse en los cuadros, hasta 1974 la ocupación industrial de San Luis representaba apenas el 10% de la ocupación industrial de la provincia de Mendoza. Ya en 1985, luego de tres años de vigencia de la ley de promoción industrial la ocupación industrial de San Luis representaba el 18% de la ocupación industrial de Mendoza y en 1994 este porcentaje se había elevado hasta el 60%. Entre 1994 y 1974 la ocupación industrial en San Luis aumentó un 431%, mientras que en la provincia de Mendoza la variación fue negativa en un 34%. Los datos no permiten afirmar que la declinación industrial de Mendoza sea consecuencia del éxito industrial de la provincia limítrofe de San Luis, pero sí permiten afirmar que el crecimiento industrial de San Luis se debe fundamentalmente al inicio del régimen de promoción industrial.

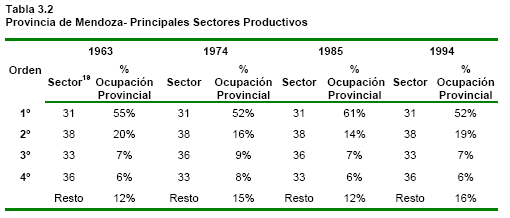

Los datos de los cuadros adjuntos permiten analizar un segundo e importante efecto del régimen de promoción industrial. Se trata del efecto anti- especialización del mismo. Mientras que en la provincia de Mendoza los períodos de crecimiento industrial producen una mayor especialización sectorial (aumento de la concentración sectorial de la oferta), en la provincia de San Luis - en cambio- el crecimiento industrial produce una mayor diferenciación de la oferta.

Observemos primero el caso de Mendoza a través del análisis de la evolución del primer sector productivo (agroalimentos). Durante la década 1963-1974 de estancamiento industrial, este sector redujo su participación en la oferta productiva provincial del 55% al 52%. Por el contrario, durante la década de crecimiento industrial 1974-1985, aumentó su participación del 52% al 61%. Otra vez, durante una década de decadencia industrial de la provincia (1985-1994), el sector agroalimenticio vuelve a disminuir su participación en la oferta hasta el 52% retornando a los niveles de 1974. Obviamente, en la historia industrial de la provincia de Mendoza están operando los rendimientos crecientes de escala (internos y externos a las empresas) en el sector agroalimenticio. Cuando la producción del sector crece, disminuyen los costos marginales y en consecuencia aumenta la rentabilidad del sector atrayendo nuevas inversiones y más trabajadores. Este es el mecanismo a través del cual se verifica un aumento de la concentración sectorial productiva, es decir un aumento de la especialización productiva de la provincia.[19][20]

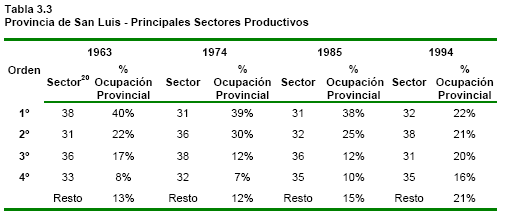

En la provincia de San Luis, el efecto del crecimiento industrial es totalmente distinto. El primer sector industrial tenía una importante participación (40%) en el total de la oferta productiva provincial en 1964 cuando San Luis no era una provincia industrializada. Sin embargo a medida que la provincia crece industrialmente se observa una continúa disminución de la participación del primer sector industrial hasta llegar solo al 20% (es decir la mitad que en 1963) en 1994 año de máximo crecimiento. La contracara de esta disminución de la participación del primer sector es el crecimiento de los restantes sectores productivos hasta conformar una estructura industrial totalmente equilibrada, es decir, sin ninguna especialización sectorial provincial. La estructura industrial provincial actual de San Luis es equivalente a la estructura industrial del GBA, caracterizada por una gran diversificación de la oferta productiva. Sin embargo, mientras que en el GBA habitan casi 14 millones de personas (mas 2,7 millones de Capital Federal), lo que en alguna medida justifica la gran diversificación productiva, en la provincia de San Luis habitan menos de 400.000 personas, dimensión totalmente insuficiente para justificar semejante diversificación industrial. En la provincia de San Luis la exitosa aplicación de las políticas de promoción industrial basada en las exenciones impositivas favoreció la radicación acelerada de empresas generando empleo y convirtiendo al territorio en un relativamente importante territorio industrial, pero – a diferencia de Mendoza- con una amplia diversificación sectorial.

La extrema diversificación industrial-sectorial de San Luis plantea un interrogante sobre la sustentabilidad de su modelo de crecimiento industrial. En efecto, desde el punto de vista de la teoría de la Organización Industrial, es posible que este modelo de organización, en un mundo de importantes costos de transportes, este incurriendo en importantes deseconomías de escala (y de altos costos) que no hagan sostenible este modelo en ausencia de fuertes incentivos fiscales. En ausencia de éstos, las ventajas de localización pueden provenir de la existencia de una importante concentración de la demanda (un gran número de consumidores localizados en una misma región) o de una concentración regional de productores de inputs intermedios necesarios para la producción de bienes finales. La escasa población de San Luis y del conjunto de la región de Cuyo no parece representar una concentración de demanda, más bien las empresas allí localizadas colocan su producción en Buenos Aires y Capital Federal (es decir fuera de la región de Cuyo). Tampoco San Luis parece constituir un polo de concentración de inputs intermedios para la producción regional, debido a que el régimen de promoción industrial, al desgravar el impuesto al valor agregado, incentiva más la localización de la producción de bienes finales que la producción de bienes intermedios. El desafío es crear ventajas de localización “naturales” (ligadas a la existencia de inputs o de demanda regional) que vayan mas allá de las ventajas fiscales. Si la ventaja de localización sigue dependiendo exclusivamente del subsidio fiscal, el tipo de empresas que se forman se asemejan a “empresas con rueditas”, es decir que pueden trasladarse de una región a otra simplemente en busca del beneficio fiscal.

No disponemos actualmente de datos para realizar un balance final acerca de la sustentabilidad del modelo de crecimiento industrial de San Luis, pero claramente se puede ahora plantear el interrogante para luego dar respuestas más definitivas a través de futuras investigaciones.

4. Modelo de la geografía económica para interpretar la concentración territorial

En este apartado se formula una explicación general sobre el proceso de concentración territorial de la industria argentina. Para ello se utilizan algunos modelos teóricos existentes provenientes de la organización industrial y el comercio internacional, muy difundidos entre los estudiosos de geografía económica. Partimos del trabajo pionero de Krugman (1991) que revitalizó un filón de la literatura económica que hoy se reconoce bajo el nombre de “nueva geografía industrial”. Sus principales cultores sostienen que el objetivo de la geografía económica es explicar la concentración de las poblaciones y de la actividad económica, el nacimiento de las ciudades y la distinción entre sistemas territoriales manufactureros y sistema territoriales agrícolas (Fujita, Krugman y Venables, 1999).

El principal modelo disponible en esta área de estudios es el conocido como modelo “Centro-Periferia” (Krugman, 1991). A través de las interrelaciones entre factores de oferta como economías de escala, costos de transporte y movilidad factorial y factores de demanda (magnitud, estabilidad y previsibilidad) el modelo trata de explicar la distribución espacial de la actividad económica y el nacimiento de un “centro” y de una “periferia”. Hay regiones que pueden tener una ventaja inicial para constituirse en “centro” (posición geográfica, recursos naturales, clima, etc.), pero sucesivamente se pueden desarrollar otras ventajas derivadas que tienden a consolidar o inclusive ampliar la ventaja inicial: una región, puede atraer nuevas empresas simplemente porque en ella ya están localizadas muchas empresas que se instalaron allí debido a la ventaja inicial. El modelo de Krugman nos proporciona dos elementos clave para el análisis: a) la localización de las empresas es elegida por las mismas en función de sus costos, pero la dimensión de sus costos depende fundamentalmente de la localización de las otras empresas, b) la empresa decide localizarse donde ya se han localizado las otras empresas y en consecuencia su decisión contribuye a reforzar la fuerza de la localización pre-existente.

Las previsiones del modelo son las siguientes: a) cuanto mayores son las economías de escala (relevancia de los costos fijos), mas fuerte serán las tendencias aglomerativas; b) cuanto menores los costos de transporte, mas factible será servir cualquier región desde la localización inicial y por lo tanto, menor será la fuerza aglomerativa (en el caso extremo de costos de transporte iguales a cero, la cuestión de la localización sería irrelevante) ; c) cuanto mayor es la participación en la actividad económica de la industria manufacturera no ligada a los recursos naturales de un determinado lugar, mas fuerte serán las tendencias aglomerativas. Ésta última causalidad se explica porque si una parte muy importante de la población y de la actividad económica está ligada a la agricultura (actividad con localización fija) o a industrias muy vinculadas a los recursos naturales del lugar, al disminuir las posibilidades de localizarse libremente también disminuyen las fuerzas que estimulan la aglomeración. Cuanto menos ligadas a los recursos naturales esté una determinada industria, mas libre será su elección localizativa.

En el modelo de Krugman, las ventajas iniciales de localización (“first-nature”) tienden naturalmente a consolidarse a través de las ventajas derivadas (“second-nature”) y como consecuencia se refuerzan las ventajas del “centro” en desmedro de la “periferia”. Esto es, se refuerza la tendencia a la concentración territorial de la actividad económica. El problema es distinto según se trate de centros y periferias localizadas en naciones diferentes o en el territorio de una misma nación. En este último caso, las políticas públicas tendientes a disminuir los déficit de la balanza comercial (exportaciones menos importaciones) no son posibles y, por lo tanto, las fuerzas naturales de la aglomeración pueden avanzar sin obstáculos. En este último caso, la única posibilidad de contrarrestar las fuerza de la aglomeración y por lo tanto de resistir la fuerza de atracción hacia el centro es a través de la disminución de los costos de los factores localizados en la periferia o a través de incentivos especiales a las inversiones en las regiones periféricas.

La historia argentina de la localización industrial puede reconstruirse e interpretarse a partir de los elementos brindados por este modelo.

Las ventajas de localización industrial de la Capital Federal se derivaron inicialmente de la posición geográfica (ventaja “first-nature”) de la misma junto al puerto de Buenos Aires. Esta ventaja geográfica en aquel momento era fundamentalmente consecuencia de la gran dependencia Argentina de las importaciones (bienes intermedios, bienes finales y hasta mano de obra técnica y especializada) y a los altos costos del transporte entre el puerto y el resto del país. La localización de las empresas fue acompañada sucesivamente por la localización de la población. Se constituyó de esta manera un primer aglomerado urbano de empresas y población, con cierta capacidad de demanda y servido por una importante red de servicios de transporte, educación y salud. Estamos en los primeros años del siglo, antes de la primera guerra mundial.

A mediados del siglo XX, luego de las dos guerras, cuando se consolida fuertemente el proceso de sustitución de importaciones que se había iniciado tímidamente a partir de los años 30, la cercanía del puerto de Buenos Aires comienza a perder importancia estratégica. Sin embargo la importante capacidad de demanda acumulada en el período anterior y la buena red de servicios públicos localizada en las inmediaciones de puerto, continuaron atrayendo la localización de nuevas empresas. Se constituyeron así las nuevas ventajas (second-nature) de localización en Capital Federal y alrededores inmediatos en territorio del GBA. De esta manera se consolidó definitivamente el “centro” más importante de Argentina. El crecimiento del aglomerado urbano de Capital Federal y Gran Buenos Aires y su importancia relativa sobre el total del país, siguió creciendo hasta inicios de los años 1970, extendiéndose territorialmente hacia todos los partidos de GBA y los departamentos que bordean el Río de la Plata, y, hacia el norte, la desembocadura del Río Paraná.

Contemporáneamente al nacimiento y consolidación del “centro” más importante del país, los altos costos de transporte habían generado otro “centro” en el interior del país que –aunque cuantitativamente mucho menos importante-- tuvo posteriormente importancia en el desarrollo territorial de Argentina. Nos referimos a los territorios que se desarrollaron en las inmediaciones del puerto de Rosario, sobre el Río Paraná, y sus conexiones ferroviarias con las ciudades de San Francisco en Córdoba y Rafaela en Santa Fe. Este grupo de territorios muy bien conectados entre sí y relativamente cercanos al principal “centro” del país, tuvieron a favor otra ventaja inicial propia en la importante concentración de población que se originó en la alta difusión de la pequeña y mediana propiedad agrícola (inexistencia de grandes latifundios). Dicha población contaba también con ciertas capacidades técnicas derivadas del origen europeo de los inmigrantes que poblaron inicialmente esta región, lo que favoreció en época contemporánea una cierta capacidad industrial local.

Ya durante la primera mitad del siglo XX, los costos de transporte entre estos dos “centros” eran mucho menores que los existentes entre cualquiera de ellos y el resto del país. Por ejemplo los costos de transporte entre Capital Federal y Mendoza, superaban los costos de transporte entre Capital Federal y Rosario. Del mismo modo los costos de transporte entre Rosario y Tucumán o Rosario y Mendoza. Tampoco los costos de transporte entre Mendoza y Tucumán eran inferiores a los costos entre Rosario y Buenos Aires. De manera que la región comprendida entre Rosario y Capital Federal, se constituyó en el tiempo como una única región económica de localización. Para hacer un ejemplo extremo pero ilustrativo, las empresas preferirán localizarse en la línea geográfica Rosario-Capital Federal, antes que en la línea Mendoza-Tucumán. El proceso de fuerte asentamiento de empresas en la línea Capital Federal-Rosario que se desarrollo en los años centrales de la sustitución de importaciones, fue descrito por Dagnino Pastore, quien para describirlo acuñó el término “La costa industrial”.

El proceso de concentración territorial de la actividad económica en el ahora “gran centro” constituido por Capital Federal-GBA-Rosario finalizó en los años 70 cuando una decidida política pública de descentralización territorial comienza a incentivar fiscalmente la radicación de empresas fuera de esta pequeña región. Las políticas públicas también incentivaron proyectos de inversión sectoriales ligados a los recursos naturales todos localizados en regiones periféricas al “gran centro”.

El redimensionamiento de esos incentivos fiscales para radicarse en la “periferia” que sobrevino a partir de la segunda mitad de los años 80 motivó que las empresas radicadas en el interior del país no pudieran servir adecuadamente el gran mercado de Buenos Aires desde sus posiciones. La expansión de muchas empresas nacidas en el interior, pasa ahora necesariamente por la localización de sus propias plantas en las cercanías del mercado de Buenos Aires, especialmente considerando actualmente la apertura del mercado de Brasil.

5. Conclusiones

La persistencia de un elevado nivel de concentración territorial de la industria Argentina durante los últimos cuarenta años es el rasgo esencial que surge de los datos analizados en este trabajo.

En efecto, la concentración territorial de la industria en los últimos 40 años casi no ha descendido, a pesar de las costosas políticas públicas realizadas con tal fin. El índice de concentración de Gini, marcó 0.866 en 1963 y 0.855 en 2000. En realidad, como puede verse en el gráfico, el descenso en el nivel de concentración territorial se produjo solo durante década 1974 – 1984, ya que durante el resto del período analizado prevaleció la tendencia hacia la concentración territorial. El nivel actual de concentración territorial es, entonces, el resultado de una relativa tendencia a la difusión territorial entre fines de los 70 y principio de los 80, no compensada totalmente con la tendencia a la concentración que se verificó en los años 60 y luego en los 90.

Los datos estadísticos muestran que el mayor crecimiento industrial de la posguerra (1963-1974) se desarrolló contemporáneamente con un importante proceso de concentración territorial de la industria. Operaron durante este período los clásicos mecanismos de rendimientos crecientes de escala que estimulan la concentración industrial.

En cambio durante el período 1974-1984, la fuerte desaceleración del ritmo de crecimiento industrial se verificó contemporáneamente con un proceso de difusión territorial de la industria. El achicamiento de la industria, puede haber en este caso incentivado la fragmentación industrial que incentivan las deseconomías de escala. Sin embargo, la hipótesis de este trabajo es que la difusión territorial de la industria durante este período se explica principalmente por el inicio de una muy fuerte política de promoción industrial tanto sectorial como territorial.

Entre 1984 y 1994, período (hasta 1991) de dramática decadencia industrial, el índice de concentración industrial quedó completamente estancado en los niveles obtenidos en la década pasada. Los efectos territorialmente difusivos de la promoción industrial fueron perdiendo fuerza en esta década debido a la virulencia del proceso inflacionario y en consecuencia el redimensionamiento de muchos planes de inversión (período de la “megainflación”).

Finalmente, el proceso de difusión territorial de la industria después de la megainflación (1994 hacia delante), parece mostrar un nuevo inicio del aumento de la concentración territorial de la industria. La liberalización económica interna y externa y el abandono de las políticas de promoción industrial, parecen haber inducido nuevos procesos de concentración económica territorial.

Bibliografía consultada

- Aspiazu, Daniel: “La Promoción Industrial en Argentina, 1973-1983. Efectos e Implicancias”. Documento de trabajo n. 19 de CEPAL, oficina de Buenos Aires.

- Bunge, Alejandro (1940): “Una Nueva Argentina”, Biblioteca de Nuestro Siglo, Hyspamerica. Editorial Kraft.

- Consejo Empresario Mendocino (1999): “Impacto económico para la Argentina y Mendoza de los Regímenes de Promoción de las Provincias de San Juan, La Rioja, San Luis y Catamarca”.

- Ferrer, Aldo (1963): “La Economía Argentina”, Fondo de Cultura Económica, México D.F.

- Hirschman, Albert (1971): “The Political Economy of Import substitution industrialization in Latin America”, in Bias of Hope, New Haven, Yale University Press.

- Instituto para el Desarrollo Industrial, Observatorio Permanente de las PyMI Argentinas (2001): “La Evolución Territorial-Sectorial de las PyMI Argentinas (1994-2000)”, Buenos Aires, Argentina.

- Kosacoff y Aspiazu (1989): “La Industria Argentina: Desarrollo y Cambios Estructurales”, Centro Editor para América Latina.

- Krugman, Paul (1991): “Geography and Trade”, MIT University Press, Cambridge, Massachussets.

- Roccatagliata, Juan A. (1997): “Geografía Económica Argentina”, editorial Ateneo, Buenos Aires,

Argentina.

§ Licenciado en Economía por la Universidad de Buenos Aires, Argentina. Master en Desarrollo Económico por el Istituto per lo Sviluppo Economico (ISVE), Italia. Doctor en Economía Industrial de la Università degli Studi di Bologna (UNIBO), Italia. Desde 1998 es Vicedirector de la Sede de Buenos Aires de la UNIBO y Director del Centro de Investigaciones de dicha Sede. Es Director de la Fundación Observatorio PyME de Buenos Aires, proyecto en el cual trabajó desde sus inicios con el Ing. Roberto Rocca. En los últimos 10 años se desempeñó como Consultor Senior de la Comisión Europea, del Banco Interamericano de Desarrollo y del Banco Mundial, en proyectos sobre desarrollo territorial-sectorial y programas de asistencia a PyME. Contacto: vdonato@unibo.edu.ar

[1] Programa de Investigación sobre Desarrollo Territorial y Pequeñas y Medianas Industrias. Centro de Investigaciones de la Sede de Buenos Aires de la Universidad de Bologna.

[2] Distritos Escolares en Capital Federal, Partidos en la Provincia de Buenos Aires y Departamentos en el resto de las provincias.

[3] Los territorios de ¨nueva industrialización¨ son aquellas jurisdicciones que entre 1963 y 1994 pasaron a tener un nivel de ocupación industrial, en relación con la ocupación total, superior a la media nacional.

[4] Para este propósito ver “Impacto Económico para la Argentina y Mendoza de los regímenes de promoción de las provincias de San Juan, La Rioja, San Luis y Catamarca”, Consejo Empresario Mendocino, Mendoza 1999.

[5] Carlevari, Bunge, Ferrer.

[6] Es interesante hacer notar cómo la estructura radial de la red de transporte ferrocarril fue un factor independiente de concentración al hacer asimétrico el costo de transporte. Así, desde Buenos Aires se llegaba en forma directa a todas las ciudades importantes del interior, mientras que la conexión entre las ciudades del interior era inexistente o dificultosa.

[7] Alejandro Bunge, Una nueva Argentina.. Biblioteca de Nuestro Siglo, Hyspamerica. Editorial Kraft, 1940.

[8] La capacidad económica calculada por A. Bunge, incluye: población, área cultivada con lino y cereales, número de animales vacunos, ovinos y porcinos, extensión de líneas ferroviarias, automotores en circulación, número de aparatos telefónicos y capitales invertidos en la industria.

[9] Los autores se refieren a este territorio como la “costa industrial”. Ver Dagnino Pastore y Ferrer. En dichos textos no se presentan cifras estadísticas de este fenómeno, ni una descripción detallada de los territorios involucrados pero evidentemente existían ya las evidencias de que había un cierto proceso en curso del cual no podemos medir la magnitud efectiva porque no están disponibles los datos desagregados por jurisdicción comparables entre el censo de principios del 50 y principios del 60.

[10] Se clasifican las jurisdicciones territoriales en: industriales, no industriales y en vías de industrialización, según su intensidad industrial. Para determinar el índice de intensidad se utilizó la siguiente fórmula:

(N1j /ΣjN1j) > (ΣjN1j/ΣiΣjNij)

donde: N=ocupados urbanos;

i= 1,2,3 (1= industria manufacturera, 2= servicios, 3= comercio);

j= 1,2,...,m (departamentos territoriales)

Entonces, son clasificados como ¨industriales¨ todos aquellos departamentos del país que ocupan en la industria manufacturera un porcentaje sobre los ocupados urbanos totales del distrito superior al promedio nacional. Se considera ¨en vías de industrialización¨ a aquellos que teniendo un porcentaje inferior al promedio nacional, han aumentado su intensidad industrial hasta superar el 60% del promedio nacional, en un período determinado. Los distritos ¨no industriales¨ son aquellos que vieron disminuir su intensidad industrial, siendo ésta menor a la nacional.

[11] Ver cita 10.

[12] El próximo censo industrial está programado para el 2004

[13] Hirschman, Albert (1971): The Political Economy of Import Substitution Industrialization in Latin America,

en Bias of Hope, New Hampshire, Yale University Press.

[14] Ferrer, Aldo (1963): La Economía Argentina, Fondo de Cultura Económica, México D.F.

[15] Para un análisis detallado de las diferencias entre ambas leyes, véase Daniel Aspiazu La promoción industrial en Argentina, 1973-1983. Efectos e implicancias. Documento de trabajo n. 19 de CEPAL, oficina de Buenos Aires. Véase también, Consejo Empresario Mendocino, Impacto Económico para la Argentina y Mendoza de los Regímenes de Promoción de las Provincias de San Juan, la Rioja, San Luis y Catamarca, Mendoza 1999, cap IV.

[16] “La promoción a la inversión industrial en la Argentina. Efectos sobre la estructura industrial: 1974-1987” en Kosacoff, B y Azpiazu, D. (1989), La industria argentina: desarrollo y cambios estructurales, Centro Editor para América Latina.

[17] Ver PRICE, Azpiazu, Roitter, CEM 1999.

[18] “...la artificialidad y fragilidad espacial de los logros de los proyectos de Promoción Industrial se relacionan

con que las ramas industriales asentadas tienen poco que ver con los recursos naturales y los mercados locales de las economías regionales. Si bien frenaron la migración masiva de la periferia hacia los centros mas desarrollados, el impacto socio económico generado por las nuevas radicaciones parece ser magro. No se advierte reinversión del excedente económico sino su remisión hacia las casas matrices en Capital Federal y el

exterior” (Lara, A. y Duran, D “Estructura Regional y Organización Territorial”. Pag. 378, en Roccatagliata (1997): Geografía Económica Argentina, Editorial Ateneo.

[19] Sectores: 31= alimentos y tabaco; 38= maquinaria y equipo; 33= madera y sus subproductos; y 36= productos minerales no metálicos excepto derivados del petróleo y carbón; 32= productos textiles; 35= fabricación de sustancias químicas y de productos químicos derivados del petróleo y del carbón, de caucho y plástico.

[20] Sectores: 31= alimentos y tabaco; 38= maquinaria y equipo; 33= madera y sus subproductos; y 36= productos minerales no metálicos excepto derivados del petróleo y carbón; 32= productos textiles; 35= fabricación de sustancias químicas y de productos químicos derivados del petróleo y del carbón, de caucho y plástico.