|

|

|

![]()

MIGRACIÓN Y DISTRIBUCIÓN DE LA POBLACIÓN

Jorge Isauro Rionda Ramírez

MIGRACIÓN, SECTOR EXTERNO Y DESARROLLO EN MÉXICO

ventas netas al exterior e Inversión Extranjera Directa.

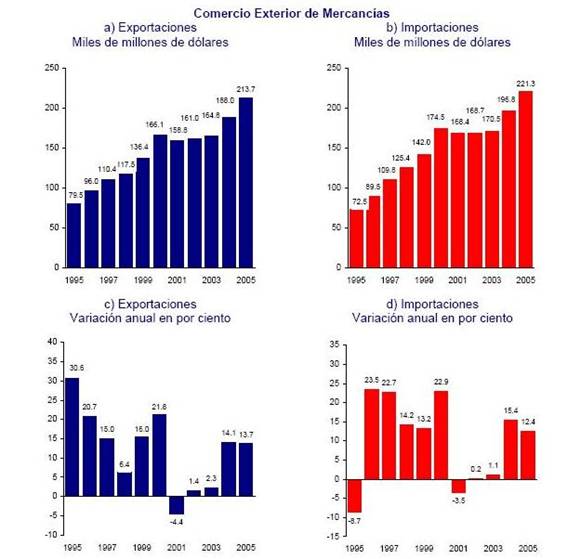

Ahora deben verse como se refuerza la estabilidad económica con el ingreso de divisas vía ventas netas al exterior. Por ello véase la gráfica 18 donde se presenta el patrón de conducta de las exportaciones y las importaciones de 1995 a 2005.

Lo primero a destacar el crecimiento absoluto y sostenido de ambos rubros. Se ve una simetría con alta correlación lineal en los aumentos de las exportaciones y las importaciones.

El coeficiente de apertura económica aumenta sustancialmente desde la celebración del TLCAN y la apertura económica a la Inversión Extranjera Directa.

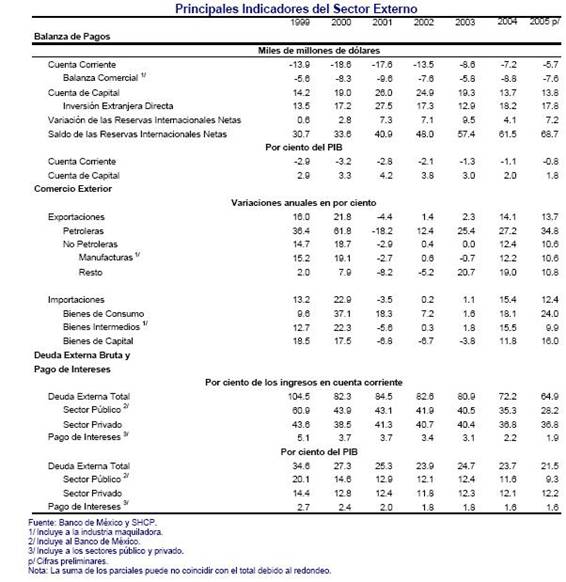

En el cuadro 12 se presentan de 1999 a 2005 los principales indicadores del sector externo. Observe la Inversión Extranjera Directa y la evolución creciente de las reservas internacionales, que contrasta con el déficit persistente de la cuenta corriente.

La inclusión del ahorro foráneo al aparato productivo del país, las nuevas factorías maquiladoras principalmente explican el aumento de importaciones, especialmente temporales para al exportación. Por ello, para expandir la planta productiva del país implica mayores compras al exterior. Paralelamente las empresas maquiladoras, normalmente ensambladoras importan aquello que después destinan a la exportación, con el valor agregado del costo de la mano de obra, como otros gastos indirectos y de insumos nacionales.

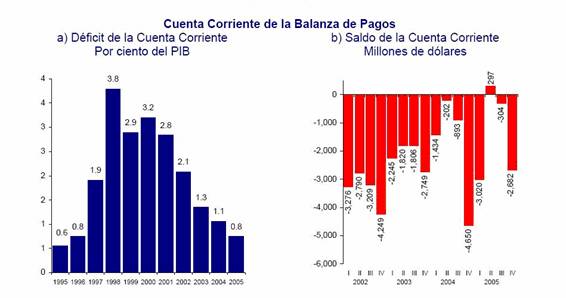

Este volumen de comercio expresa un saldo deficitario en la cuenta corriente de la balanza de pagos (véase la gráfica 19). El déficit per se no es malo pues es un déficit desarrollista al componerse principalmente de importaciones de bienes de capital e insumos industriales intermedios. La tendencia del déficit es a disminuir años con año, no obstante es persistente. Por ello el sostén de la estabilidad cambiaria no lo es propiamente el comercio exterior, la nación ha recurrido al endeudamiento externo el cual es menor gracias a la participación significativa tanto de la inversión extranjera directa como de otros ingresos donde destacan las llamadas remesas familiares.

Gráfica 18

Cuadro 12

Gráfica 19

En la gráfica 20 se observa la conducta de las reservas internacionales de 1997 a 2005. Año con año los incrementos absolutos son importantes, especialmente en la presente administración. Lo que explica estos aumentos que conviven con el déficit perentorio de la cuenta corriente en la balanza de pagos son principalmente la IED y las remesas familiares.

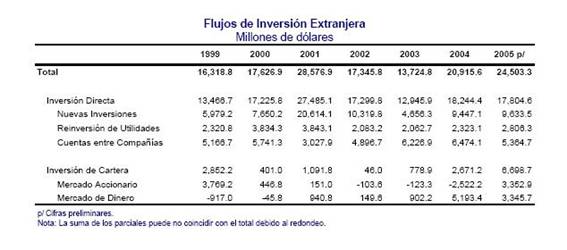

En el cuadro 13 y en la gráfica 21 se observa de 1999 a 2005 la evolución de la IED en México. Hay un gran salto en el 2001 a efecto del primer año de administración ultraderechista en México, administración que concede especiales canonjías a la inversión estadounidense, así como otorga mucha seguridad. La tendencia es al alza, de hecho México ha desplazado a Brasil que tradicionalmente ocupó el primer lugar mundial en captar IED.

Las nuevas inversiones como las cunetas entre compañías son los elementos que más aportan. La inversión de cartera, neutra, o bien en compra y venta de valores de empresas extranjeras no es significativa hasta el 2004 y 2005, de hecho el aumento de la inversión extranjera en México de estos años se explica por efecto de los movimientos de documentos bursátiles y de nuevas inversiones. La participación en la cuenta corriente del 95 al 2005 observa una caída drástica por efecto de la crisis del 94 y su secuela posterior, la recuperación inicia en el 99, el cambio de administración es tan alentadora a la inversión extranjera en el país, especialmente la estadounidense que en el 2001 se ve una abierta recuperación. Los siguientes años observa cómo la IED contribuye cada vez más en esta cuenta de la balanza de pagos.

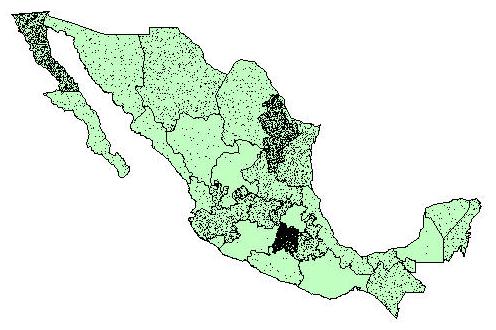

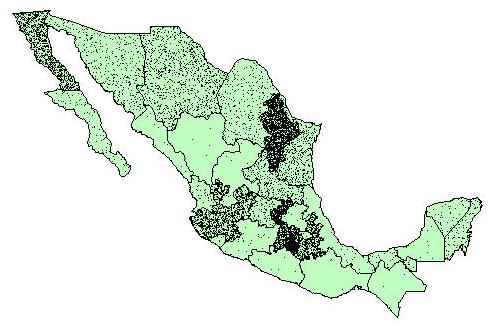

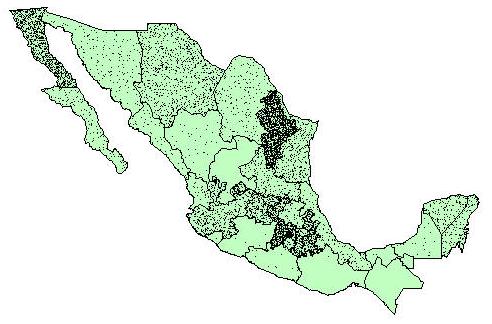

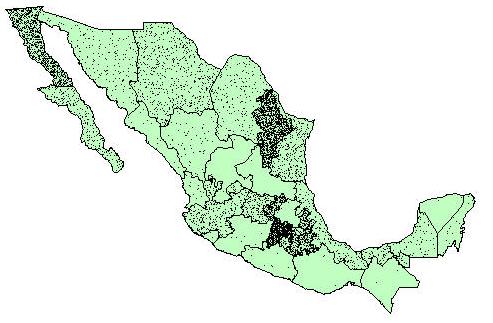

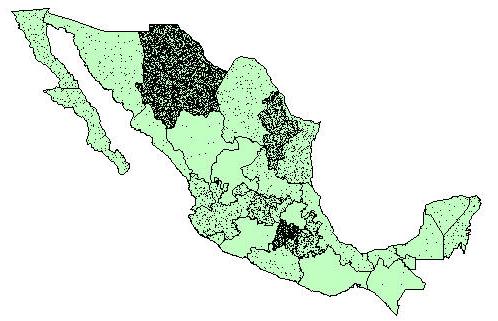

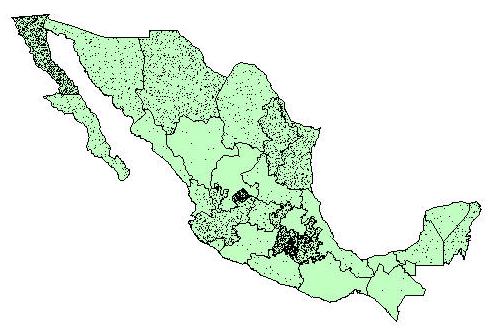

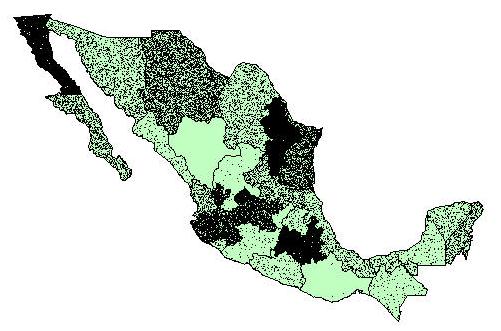

En el cuadro 14 la IED observa su distribución territorial según entidad federativa de 1999 a 2005. Los siguientes mapas 5, 6, 7, 8, 9, 10, 11, 12 y 13 observan cuáles entidades son año con año la densidad en que se localiza dicha inversión.

Gráfica 20

Gráfica 13

Gráfica 21

Cuadro 14

|

Inversión extranjera directa por entidad federativa |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

(Miles de dólares) |

|

|

|

|

|

|

|

|

|

|

Entidad Federativa |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

Acumulado |

% |

|

Aguascalientes |

91,199.3 |

82,058.6 |

103,651.9 |

-13,473.5 |

28,969.1 |

235,526.8 |

55,705.6 |

583,637.8 |

0% |

|

Baja California |

1,166,871.2 |

977,279.5 |

854,827.9 |

930,043.7 |

716,064.0 |

943,609.0 |

1,007,673.9 |

6,596,369.2 |

6% |

|

Baja California Sur |

99,282.1 |

80,602.9 |

154,452.9 |

239,768.0 |

126,496.0 |

135,078.4 |

220,732.0 |

1,056,412.3 |

1% |

|

Campeche |

4,652.7 |

11,358.5 |

-21,414.4 |

72,351.8 |

13,959.1 |

47,660.5 |

10,698.7 |

139,266.9 |

0% |

|

Chiapas |

4,305.5 |

2,248.3 |

-891.9 |

2,246.7 |

1,441.5 |

3,400.4 |

1,433.6 |

14,184.1 |

0% |

|

Chihuahua |

605,824.8 |

1,079,432.9 |

742,814.0 |

628,046.3 |

717,014.1 |

727,704.9 |

1,181,133.5 |

5,681,970.5 |

5% |

|

Coahuila de Zaragoza |

214,876.2 |

299,300.8 |

189,316.1 |

190,823.7 |

116,943.2 |

148,156.6 |

130,589.9 |

1,290,006.5 |

1% |

|

Colima |

4,284.9 |

9,481.4 |

2,896.8 |

-4,696.8 |

11,948.9 |

6,862.1 |

10,679.2 |

41,456.5 |

0% |

|

Distrito Federal |

6,102,940.1 |

8,266,770.0 |

20,151,543.0 |

10,989,710.7 |

7,715,545.6 |

12,421,771.3 |

5,174,413.6 |

70,822,694.3 |

60% |

|

Durango |

15,608.3 |

5,017.1 |

41,429.9 |

69,544.3 |

14,999.8 |

13,282.4 |

-158,685.1 |

1,196.7 |

0% |

|

Estado de México |

1,392,844.9 |

466,413.9 |

786,070.4 |

701,104.4 |

635,225.5 |

799,890.8 |

155,816.6 |

4,937,366.5 |

4% |

|

Guanajuato |

136,820.0 |

72,969.3 |

229,724.3 |

137,522.0 |

236,935.0 |

24,870.3 |

287,660.5 |

1,126,501.4 |

1% |

|

Guerrero |

32,354.2 |

10,416.1 |

18,286.4 |

15,389.1 |

54,536.6 |

23,837.1 |

20,384.4 |

175,203.9 |

0% |

|

Hidalgo |

747.9 |

-8,357.4 |

76,469.9 |

4,867.3 |

-498.5 |

601.9 |

116.7 |

73,947.8 |

0% |

|

Jalisco |

539,311.0 |

1,195,652.2 |

427,053.3 |

291,971.7 |

249,527.5 |

393,124.3 |

902,466.7 |

3,999,106.7 |

3% |

|

Michoacán de Ocampo |

6,310.7 |

29,059.0 |

8,016.6 |

11,758.9 |

5,722.7 |

-13,108.4 |

41,184.9 |

88,944.4 |

0% |

|

Morelos |

147,948.4 |

67,427.1 |

16,194.9 |

30,040.5 |

44,448.2 |

159,732.4 |

-82,365.1 |

383,426.4 |

0% |

|

Nayarit |

27,734.2 |

44,760.4 |

38,215.6 |

19,630.0 |

89,622.9 |

37,471.6 |

92,806.3 |

350,241.0 |

0% |

|

Nuevo León |

1,432,168.2 |

2,391,859.0 |

1,845,423.4 |

1,494,265.5 |

1,165,414.3 |

887,283.5 |

663,940.0 |

9,880,353.9 |

8% |

|

Oaxaca |

1,103.5 |

-1,699.0 |

-1,683.6 |

4,442.6 |

484.8 |

1,940.9 |

2,337.8 |

6,927.0 |

0% |

|

Puebla |

201,200.4 |

549,061.5 |

460,832.3 |

473,653.3 |

263,227.7 |

382,637.8 |

266,396.5 |

2,597,009.5 |

2% |

|

Querétaro Arteaga |

138,860.2 |

161,086.8 |

188,210.2 |

215,700.6 |

41,392.0 |

113,823.6 |

19,236.0 |

878,309.4 |

1% |

|

Quintana Roo |

96,473.4 |

94,311.0 |

121,607.6 |

16,610.9 |

57,354.4 |

66,419.7 |

90,142.4 |

542,919.4 |

0% |

|

San Luis Potosí |

208,137.1 |

286,386.1 |

182,663.0 |

4,501.1 |

64,762.0 |

38,937.2 |

118,944.1 |

904,330.6 |

1% |

|

Sinaloa |

41,410.6 |

12,115.7 |

61,506.1 |

21,613.5 |

18,672.0 |

16,819.6 |

7,138.7 |

179,276.2 |

0% |

|

Sonora |

214,252.2 |

416,647.5 |

179,996.5 |

196,407.3 |

121,006.2 |

254,229.4 |

186,167.2 |

1,568,706.3 |

1% |

|

Tabasco |

52,886.0 |

38,822.4 |

4,690.1 |

75,733.7 |

15,136.1 |

1,960.7 |

108.9 |

189,337.9 |

0% |

|

Tamaulipas |

462,142.7 |

488,861.9 |

345,450.2 |

323,406.5 |

321,056.1 |

261,725.1 |

392,425.3 |

2,595,067.8 |

2% |

|

Tlaxcala |

44,794.2 |

4,430.0 |

13,150.9 |

-17,112.5 |

28,606.0 |

69,587.1 |

46,449.0 |

189,904.7 |

0% |

|

Veracruz de Ignacio de la Llave |

-73,126.9 |

24,301.9 |

120,759.0 |

165,789.5 |

44,093.3 |

17,807.0 |

240,948.6 |

540,572.4 |

0% |

|

Yucatán |

41,335.8 |

55,482.6 |

138,325.1 |

3,304.0 |

25,703.0 |

16,659.3 |

2,947.5 |

283,757.3 |

0% |

|

Zacatecas |

11,100.6 |

12,279.5 |

5,537.0 |

4,790.2 |

89.5 |

5,088.2 |

3,659.6 |

42,544.6 |

0% |

|

Total nacional |

13,466,654.3 |

17,225,837.5 |

27,485,125.7 |

17,299,755.1 |

12,945,898.7 |

18,244,391.3 |

11,093,287.5 |

117,760,950.1 |

100% |

|

|

|

|

|

|

|

|

|

|

|

|

NOTA: |

La Inversión Extranjera Directa (IED) se integra con los conceptos de nuevas inversiones, reinversión de utilidades y cuentas entre compañías, |

||||||||

|

|

que se han notificado al RNIE, más las importaciones de activo fijo realizadas por sociedades maquiladoras. |

|

|||||||

|

FUENTE: |

‘http://www.economia.gob.mx/?P=1178 Secretaría de Economía. Dirección General de Inversión Extranjera. |

||||||||

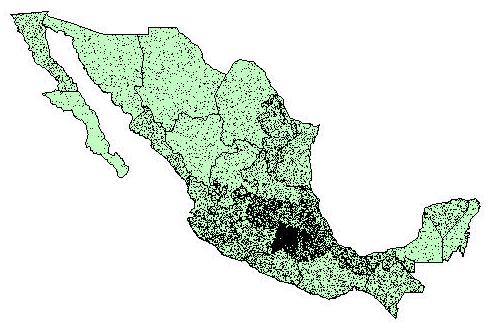

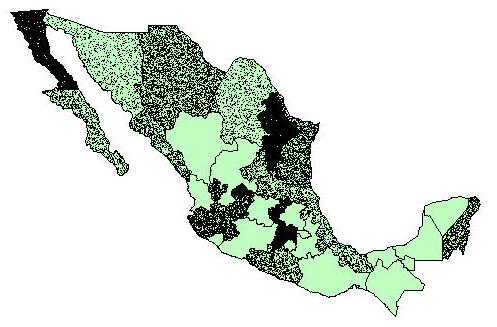

Debe destacarse el mapa 13 donde se tiene la acumulación de IED de 1999 a 2005. Es muy ilustrativo este cuadro pues muestra que el Distrito Federal, con más del 60% capta como entidad la mayor IED. Le siguen los estados fronterizos donde destaca la Baja California, al sur del país se tiene en la península de Yucatán a Quintana Roo y en el occidente al Estado de Jalisco. Nuevo León y Aguascalientes también son receptivas de IED. El sur presenta una región con nulo nexo con esta tipo de inversiones. Precisamente se trata de entidades que quedan al margen de los principales mercados tanto nacional como extranjeros.

Mapa 5 México: Inversión Extranjera Directa por Entidad Federativa en 1999

Mapa 6 México: Inversión Extranjera Directa por Entidad Federativa en 2000

Mapa 7 México: Inversión Extranjera Directa por Entidad Federativa en 2001

Mapa 8 México: Inversión Extranjera Directa por Entidad Federativa en 2002

Mapa 9 México: Inversión Extranjera Directa por Entidad Federativa en 2003

Mapa 10 México: Inversión Extranjera Directa por Entidad Federativa en 2004

Mapa 11 México: Inversión Extranjera Directa por Entidad Federativa en 2005

Mapa 12 México: Inversión Extranjera Directa por Entidad Federativa de 1999 a 2000

Mapa 13 México: Inversión Extranjera Directa

por Entidad Federativa Acumulado (%)

Volver al índice de MIGRACIÓN Y DISTRIBUCIÓN DE LA POBLACIÓN

Volver a "Libros Gratis de Economía"

Volver a la "Enciclopedia y Biblioteca de Economía EMVI"