|

|

|

INNOVACIONES EN LA POLÍTICA MONETARIA: REGLAS, DISCRECIÓN E INFLACIÓN OBJETIVO

Los enfoques actuales de la política monetaria, van más allá de la neutralidad o no neutralidad del dinero, se busca ahora generar modelos que expliquen los efectos monetarios basados en los cambios en la credibilidad y estabilidad en los agentes económicos Diseñar modelos de estabilidad requiere de un esquema adecuado de incentivos, entre quienes hacen política monetaria o económica en general y quienes son los representantes de los ciudadanos para velar por su interés.

Para ello se modelan contratos entre principal (El representante social o gobierno) y el agente, en este caso el agente es el ejecutor de políticas, para la parte monetaria el ejecutor es el Banco Central. Los esquemas de credibilidad y estabilidad tienen como condición necesaria la independencia del Banco Central, esto es importante porque la política monetaria endogeniza el producto a corto plazo, es decir existen efectos reales, por lo menos en el corto plazo y ello constituye un incentivo para el principal contra las metas del agente, de modo que es importante la similitud de intereses entre ambos. Por ello se diseñan esquemas de incentivos y penalidades en ambos casos.

Las reformas del Banco Central, generan exogeneidad a mediano plazo, es decir la política monetaria persigue fines diferentes al manejo del producto, por lo cual se hace exógeno y no tiene efectos reales, el enfoque persigue controlar la inflación.

En los enfoques modernos, las variables macroeconómicas no sólo afectan el producto, a partir de allí tienen un profundo efecto en el bienestar social del país. De modo que la acción de la política monetaria debe ser maximizar el bienestar social. Este bienestar social depende en gran medida de los indicadores de inflación, sea esperada o sea no prevista y otros shocks de oferta o demanda.

Siguiendo a Persson, podemos plantear un modelo que maximize una función de bienestar social, que a su vez relacione la política monetaria, esta función es:E

,

W ( P, P - P e,

Donde:

P, P e : Inflación actual y esperada

W : Función de bienestar social cóncava

X = P - P e : Inflación sorpresaCuando el gobierno usa el señoreaje, esta generando una inflación sorpresiva que es asumida por los ciudadanos, en este caso X = P - Pe > 0. En este caso, si no se altera la demanda de dinero, Wx sube (Wx representa el bienestar dependiente de X). Esto se da porque se alteran las relaciones en el mercado de trabajo, de modo que el salario real cambia su valor, incentiva la demanda de trabajo y eleva la producción.

En el caso de los efectos shocks nominales y reales, si,

En el manejo de la política monetaria existen incentivos para el Banco Central, estos incentivos son ejecutar shocks nominales

Esto sucede por que el Banco Central controla el shock

El Banco Central puede ejecutar sus políticas en las siguientes secuencias:

- Compromiso o regla de conducta

- Discrecionalidad o libre manejo

- Shock real no verificable

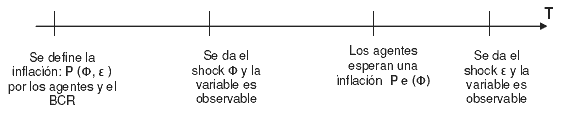

Secuencia de políticas bajo compromiso del Banco Central:

Bajo el esquema de compromiso en las políticas monetarias, la inflación se ajusta ante cada cambio de shocks, el Banco Central no interviene ni genera sorpresas, la inflación es observable. El comportamiento del banco Central es consistente, no altera los sucesos ni influye en los shocks, de modo que su compromiso se mantiene.

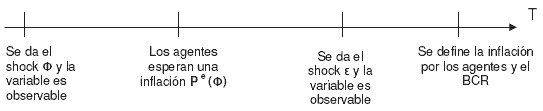

Secuencia de políticas bajo discreción del banco central:

Bajo un esquema de discreción, el Banco Central decide la política monetaria en función a los objetivos e intereses de las autoridades monetarias, los que deben concordar con los agentes diversos, La inflación se establece al final con la intervención del Banco Central, pudiendo cambiar la distribución de ocurrencia de los shocks. Es decir generar el Banco Central puede generar shocks nominales y alterar el nivel de emisión, con lo cual podría lograr efectos reales, toda vez que los agentes ya fijaron su expectativa de inflación.

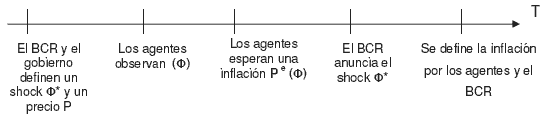

Secuencia de políticas bajo shocks no verificables:

En el caso que los shocks sean difíciles de predecir, el Banco Central, define y estima un shock

Para analizar el comportamiento del Banco Central podemos optar por desarrollar el modelo planteado anteriormente. De ese modo el Banco Central maximizaE

Sujeto a:

P e (

Resolver este modelo requiere plantear las condiciones de primer orden, a partir del multiplicador lagrangeano:

l = E

CPO:

lp = WpP + Wx Xp

lx = E

Wx =

Wp =

Xp =Si consideramos que existen expectativas racionales, entonces la tasa de cambio de la inflación esperada es cero, ya que los agentes predicen exactamente la inflación, esto supone que

En este caso el equilibrio del modelo se da cuando:Wp + Wx = E

Que equivale a:

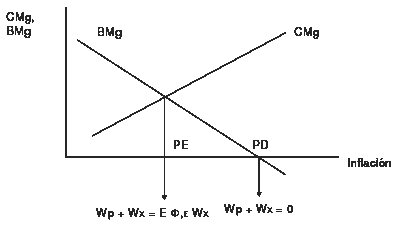

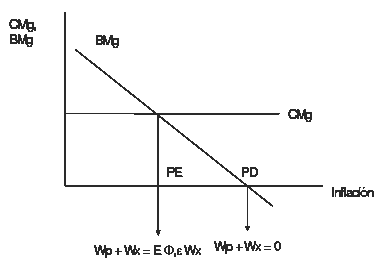

BMg = CMg

Esto quiere decir que las autoridades monetarias enfrentan un beneficio y un costo en el impacto de sus políticas en el bienestar social, el beneficio marginal de la inflación se da en la generación de un impacto real en el producto. El costo de la política monetaria puede ser la mayor inflación que generen ante los crecientes niveles de emisión afectando el bienestar social. El costo marginal por la inflación, es que se reduce el bienestar por mayor costo de vida o cuando la inflación inesperada afecta los saldos reales de dinero.

El Beneficio marginal puede darse por las tasas reales negativas de interés o por captación de señoreaje del BCR.GRÁFICO 6.1. COSTE Y BENEFICIO MARGINAL DE LA INFLACIÓN

Cuando hay discrecionalidad, se conoce Pe (

En ese caso Wx = - Wp, el beneficio de subir los precios es negativo, es decir tenemos un costo adicional ante cada emisión, costo traducido en la pérdida de valor monetario, en la salida hacia otros activos financieros y no monetarios, la caída de la calidad de vida y una decreciente demanda de dinero local.

El Banco Central, entonces, necesita políticas no discrecionales. Para ello requiere incentivos que le obliguen a diseñar políticas monetarias bajo esquema de compromiso o reglas, esto implica un acuerdo entre el principal (gobierno) y el agente (Banco Central).

La meta del acuerdo es establecer incentivos o penalidades al comportamiento del Banco Central, considerando siempre un Banco independiente es decir que trabaja bajo compromiso y autonomía.

El acuerdo entre el Banco Central y el gobierno, más que un contrato en papel, son una serie de formas que permiten una política definida, con metas claras y que logren los intereses del principal y del Banco. Es decir el bienestar social, vía la menor inflación.

Si se da una política discrecional podemos asignar una penalidad T, o también un incentivo para el Banco Central, esta penalidad o incentivo, garantiza un beneficio adicional para la sociedad, que va a estar expuesta a una mayor inflación que reduce el costo real del dinero y su calidad de vida.

En este caso se maximiza:W + T

Donde:

T = T (P,T describe la penalidad o incentivo, esta se da cuando se influyen en los precios o cuando el Banco Central maneja los shocks nominales, de modo que T se establece por la relación siguiente:

T (P,

Según este diseño, si la inflación real P es mayor que la esperada E(P), lo que sucede es que T se hace negativo y ello significa una caída del bienestar, de modo que el Banco Central debe castigarse en T, si la inflación real es menor a la esperada eso significa un mayor bienestar y el Banco Central debe ser incentivado en T. El incentivo depende entonces, del promedio de inflación E(P) frente a la inflación real.

Es conveniente el esquema de compromiso, eso se logra poniendo un marco legal o esquemas de metas de inflación, inflation targeting. Bajo esta modalidad se llega al óptimo de la política monetaria, es decir cuando el beneficio es igual al costo marginal. Esto significa que:Wp + Wx = E

En ese caso la inflación es menor que bajo condiciones de discrecional y es igual a PE.

Si se establecen marcos legales estrictos, es decir se imponen reglas a la política monetaria, entonces el incentivo adicional o penalidad se hace constante, esto se debe a que el costo marginal de la inflación sorpresa es constante. El Banco Central debe emitir a una regla constante, de se modo la inflación sólo dependería de shocks reales u otros shocks externos con efectos nominales. Bajo esta perspectiva pueden existir beneficios marginales de la inflación, pero el costo al bienestar social sería constante.Wp + Wx = K

GRÁFICO 6.2. INFLACIÓN BAJO REGLA MONETARIA

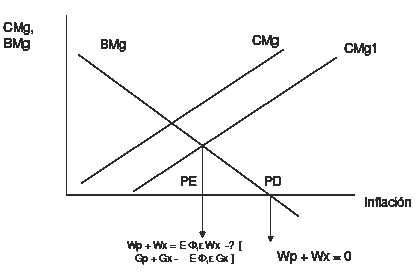

En el caso que el gobierno intervenga, no sólo maximiza el bienestar social, sino también su agenda privada

G, esto puede plantearse así:

E

Sujeto a:

P e (

Wp + Wx = K(En este caso las condiciones de primer orden determina el equilibrio siguiente:

Wp + Wx = E

Donde:

Gp :

Gx:El rol del gobierno altera los óptimos de la inflación, reduciendo el costo marginal, esto se debe a que su accionar busca incrementar la actividad productiva, sin embargo sus decisiones generan inflación, lo que implica un desplazamiento del costo marginal y a la larga una mayor inflación.

A pesar de la existencia de los contratos óptimos, siempre es necesario dejar márgenes para el manejo de shocks, la penalidad o incentivo debe tener un mínimo para los valores observables y una banda para el cambio de las expectativas o el ajuste de shocks, sobre todo aquellos de índole externa, es importante analizar si los shocks generan efectos cortos o si generan efectos permanentes. Para ello se mide la convergencia de los shocks, en el caso de contratos incompletos, es decir con fallas en el diseño de incentivos, de modo que los intereses entre agente y principal son divergentes, es necesario que lo no observable ajuste y genere cambios en los esquemas de incentivos penalidades.GRÁFICO 6.3. INFLACIÓN Y ACCIÓN FISCAL

Como hemos señalado antes, una forma de corregir las expectativas inflacionarias es trabajar con el esquema de inflación objetivo, este esquema supone el anuncio de una meta anual de inflación. La inflación objetivo o inflation targeting empezó a aplicarse en los 90`s en Nueva Zelanda y Chile, también es aplicada por economías emergentes como Perú o economías desarrolladas como Alemania. En algunos casos la meta es explícita, en otros casos es implícita, por explícita se dice cuando la autoridad monetaria anuncia la meta, por implícita se dice cuando se anuncian los rangos de inflación objetivo y la meta de emisión primaria o liquidez.

Se han encontrado algunas características necesarias para establecer políticas monetarias bajo procesos de inflación objetivo:

- Ausencia de otras anclas nominales, es decir que la emisión sea el ancla de precios o alguna meta monetaria, pero no se requiere de un ancla cambiaria.

- Acuerdo institucional de estabilidad de precios, esto implica un acuerdo con todas las instituciones que velan por las políticas monetarias y económicas, buscando que la meta sea una: la estabilidad de los precios a corto, mediano y largo plazo.

- Ausencia de dominancia fiscal, es decir que la política monetaria sea coordinada y de igual peso que la política fiscal, de modo que las acciones fiscales no incentiven la inflación y eliminen los efectos de la política monetaria.

- Transparencia, responsabilidad fiscal y rendición de cuentas, esto es necesario para lograr una meta de inflación creíble. Es necesario que los agentes crean en el estado y su gobierno, por ello es necesario ir a procesos de transparencia.

- Independencia monetaria, esto supone que el Banco Central define sus políticas monetarias con total autonomía no interferido ni sujeto a ningún poder ejecutivo del estado y parcialmente sujeto al poder legislativo.

La inflación objetivo IT tiene rango de posibilidades de ejecución, según la naturaleza económica de los países. Puede plantearse una relación de causalidad entre meta de inflación y diversas variables económicas, para ello se define un modelo que indica la probabilidad de ocurrencia y éxito de inflación objetivo:

Probabilidad ( IT / �.) = IT ( DF, CE. BC. IIPM, P, IBCR, MBCR)

Donde:

DF : Déficit Fiscal

CE : Comercio exterior

BC : Banda cambiaria

IIPM : Independencia de los instrumentos de política monetaria

P : Inflación normalizada (tendencia)

IBCR : Independencia del Banco Central

MBCR : Metas independientes del Banco centralLa evidencia señala que la inflación objetivo ha sido implantada como un instrumento útil de política monetaria, a partir de experiencias en países con alta inflación, sin embargo es necesario recalcar que en casos de déficit fiscal, el éxito de un proceso de inflación objetivo puede ser bajo e incluso no se darían las condiciones para su implantación.

La evidencia señala además, que no es compatible manejar el tipo de cambio con metas monetarias o metas de inflación.

La inflación objetivo se consolida cuando existe una creciente independencia del Banco Central, cuando se dan procesos de transparencia y la rendición de cuentas. La inflación objetivo logra reducir los niveles altos de inflación, pero converge a los niveles internacionales, asimismo atenúa el efecto shock, pero es poco predecible en el caso de shocks de capitales que afecten el tipo de cambio y generen inflación de fuente externa.

Otros beneficios de la inflación objetivo es reducir los costos de cambio en la curva de Phillips (ratio de sacrificio), es decir que los cambios en la tasa de desempleo ante la paulatina reducción de la inflación son predecibles, ajustables y por ello de menor efecto social, esto se debe a que paralelamente se van ajustando los salarios y los agentes determinan el precio futuro, esperando un comportamiento estable del Banco central.

También existen evidencias, de que las metas de inflación reducen la brecha de producto potencial o de pleno empleo con el producto real y su volatilidad, en este caso los mercados laborales se hacen más estables y los agentes ajustarían sus precios de manera flexible. El esquema de inflación objetivo genera una política monetaria flexible, ya que esta se desenvuelve dentro de los rangos y además permite a las autoridades monetarias acomodar los shocks adversos. Por otro lado este esquema puede establecerse en los marcos políticos y reduce los contratos incompletos, ya que la meta es cuantificable y controlable.

Para tener un diseño de metas de inflación, es necesario evaluar los rezagos de la política monetaria en sus efectos de inflación en el tiempo, asimismo se debe decidir el horizonte de tiempo y el rango de la meta, en este caso, si se define un horizonte a corto plazo junto con una meta corta o baja, puede llevar a problemas de control.

Hay que tener cuidado en el horizonte, pues una mala definición de este, lleva a pérdida de credibilidad y eso traería abajo todo el esfuerzo de las autoridades monetarias. Es necesario también, evaluar el grado de apertura de la economía, pequeñas economías 100% abiertas, son propensas a problemas cambiarios y a poco control de las metas de inflación.

Para solucionar los efectos shocks adversos y las fallas de horizonte, se deben diseñar cláusulas de escape, es decir anunciar posibilidades de rangos de incumplimiento, sobre todo cuando los imprevistos se hacen difíciles de predecir y manejar. Es también recomendable poner como meta la inflación base (tendencia) antes que una meta mínima y tener la facilidad de ampliar el rango de la meta, sin embargo esto se prevé antes de anunciar la meta, ya que fallas posteriores arrastran problemas de credibilidad.

El diseño de inflación objetivo tiene experiencias reales, por ejemplo existen cláusulas de escape en Nueva Zelanda, para permitir los cambios de la inflación cuando hay shocks reales de oferta totalmente exógenos, también cuando hay variaciones de los términos de intercambio y modificaciones tributarias de naturaleza indirecta. Sin embargo no hay cláusulas de escape por shocks de demanda, ya que se inducen por shocks nominales y eso podría alentar el comportamiento discrecional del Banco central.

En algunos países se han diseñado metas de inflación, cuyo índice base es el IPC, sin embargo muchas veces este índice reduce el efecto que tiene los bienes sensibles a shocks de oferta como los combustibles y alimentos.

La meta de inflación debe ser a largo plazo un nivel de inflación óptima, el cual por ser estable y bajo, no altera ninguna toma de decisiones de las familias ni de las empresas. Para algunos economistas de renombre como Alan Greenspan, la meta de inflación debe estar entre 0 y 3% anual, sin embargo en casos de deflación, lo importante es no desalentar la actividad privada y poner metas de inflación un tanto crecientes.

La inflación objetivo supone que las economías son no dolarizadas, en el caso de economías dolarizadas, el esquema pasa por incorporar metas intermedias de liquidez, ya que la inflación responde a la acción de autoridades monetarias externas, lo que le queda al país es manejar los niveles de liquidez y pueden tener metas de tasa de interés.