|

|

|

MODELOS DE CONSUMO

La forma como las familias reparten su ingreso entre consumo y ahorro, constituye otro tema central de la macroeconomía. Esta es una de las decisiones económicas claves, que deben tomar los hogares, esta decisión afecta su bienestar económico a lo largo del tiempo. Una de las primeras teorías del consumo fue propuesto por Keynes quien partió de la observación siguiente: Los hogares, en promedio, están dispuestos a incrementar su consumo a medida que aumenta su ingreso.

C = a + c Y

Donde:

Y : ingreso corriente

a y c : constantesOtra aproximación del comportamiento del consumo, se da en el modelo intertemporal, en donde los agentes consumen en varios períodos, esto significa que las familias que optan por consumir menos en el presente y por lo tanto, ahorran, tendrá para consumir más en el futuro. En el caso de T períodos, una familia cualquiera tiene un flujo de ingresos por la venta de los productos Q1, Q2, Q3,ģ QT, para T periodos y consume montos C1, C2,ģ CT.

Si la familia vive en aislamiento y si el producto no es almacenable, entonces la familia no tiene otra alternativa que consumir lo que produce. Entonces:C1 = Q1 C2 = Q2

Si el bien es almacenable, (por lo tanto guardar ya es una forma de ahorro) la familia podría mejorar su patrón de consumo en ciertos periodos para consumir más en otros, por ejemplo:

C1 < Q1 : C2 > Q2

De este modo la familia, eleva su bienestar cuando tiene un mayor consumo, ello se refleja en una función que maximiza:

U: U (C1, C2)

La familia podría ahorrar, ya en términos financieros, si se vincula con otras familias a través de un mercado de activos financieros, el activo financiero que la familia compra o ahorra paga a su propietario una tasa de interés: (1 + r).

Una familia que posee un flujo de ingresos Q y que ahorra su flujo del primer período Q1, en el segundo período recibe Q1(1+r).

Podemos decir que una familia que agota sus recursos consumiendo tanto en el período 1 como en el dos, tiene el siguiente límite o restricción presupuestaria: el valor actual del flujo de ingresos, que significa que el consumo es como máximo el ingreso, pero en valor actual de todas las decisiones futuras:Q1 + Q2 / (1 + r) = C1 + C2 / (1 + r)

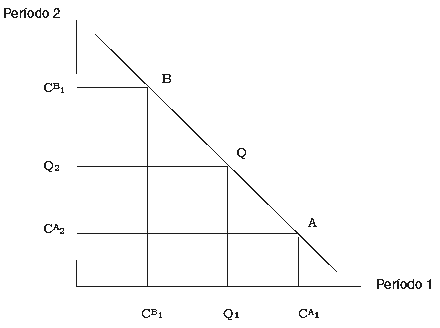

Esto puede expresarse en el gráfico siguiente:GRÁFICO 5.1. CONSUMO INTERTEMPORAL

En donde:

CB1: Consumo de un agente que ahorra en el período 1

Q1: Ingreso del agente en el período 1

CA1: Consumo de un agente que se endeuda en el período 1

CB2: Consumo en el período 2, de un agente que ahorra en el período 1

Q2: Ingreso del agente en el período 2

CA2: Consumo en el período 2, de un agente que se endeuda en el período 1La familia siempre selecciona la combinación de C1 y C2 que le proporcione un nivel más alto de utilidad, dada su restricción presupuestaria, puesto que ello eleva su bienestar, tal como se muestra a continuación:

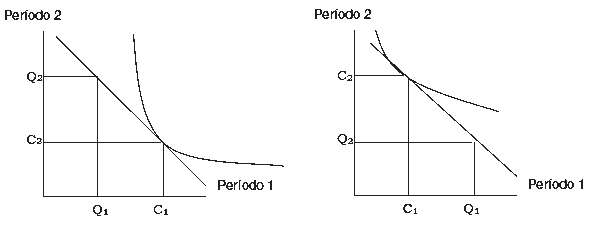

GRÁFICO 5.2. OPTIMIZACIÓN DEL CONSUMO INTERTEMPORAL

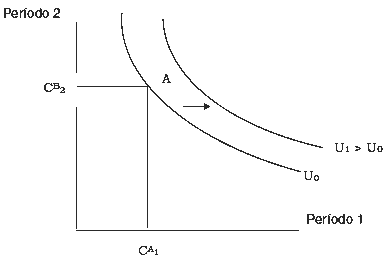

Tal como se muestra en el gráfico 5.1, se considero que la familia es un deudor neto, cuando el consumo del primer período excede el producto o ingreso. Así en el segundo periodo la familia debe consumir menos para pagar su deuda.

Una familia acreedor neto, se da cuando la familia ahorra en el primero período y por tanto puede consumir más que su ingreso en el segundo. Veamos el gráfico 5.3:GRÁFICO 5.3. OPTIMIZACIÓN DEL CONSUMO INTERTEMPORAL

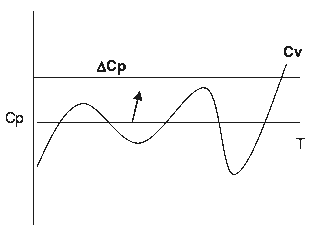

Otra explicación la tenemos en la teoría del Ingreso Permanente como principal variable de explicación del Consumo. En este caso el consumo familiar no solo depende del ingreso corriente sino del ingreso futuro y como es previsible que el ingreso fluctúe de año en año, se sugiere que las familias usen el mercado de capitales para mantener un consumo relativamente estable a pesar de las fluctuaciones del ingreso. En este caso tenemos un consumo variable y uno permanente, asociado a un ingreso permanente Yp, además un ingreso variable Yv.

C = Cv + Cp = Yv + Yp / 1 + r

Las políticas deben hacerse sobre el consumo permanente, ya que el consumo variable tiene impactos de corto plazo en la empresa y en la economía.

GRÁFICO 5.4. CONSUMO PERMANENTE

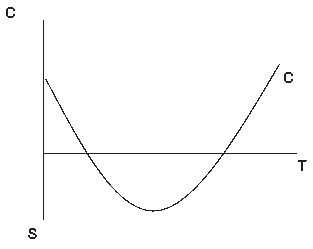

Otro enfoque del consumo es el modelo de Ciclo de Vida, en este caso el consumo puede variar dependiendo de la vida de los consumidores. El consumidor en vidas tempranas no ahorra, generalmente consume bajo algún tipo de endeudamiento, sea familiar o externo.

El consumidor en su edad madura consume más pero ahorra para su retiro activo del mercado. El consumidor en su vejez sólo consume lo ahorrado. El modelo puede verse en el siguiente gráfico:GRÁFICO 5.5. CONSUMO Y CICLO DE VIDA

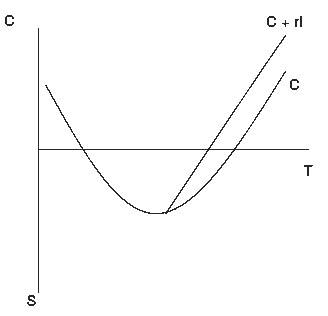

Un consumidor cambia estas tendencias si asume riesgos, por ejemplo invertir parte del ahorro, lo que implica un mayor o menor consumo, dependiendo de la rentabilidad de sus inversiones rI. Esto explica que las empresas financieras y previsionales de salud o pensiones, capten sus clientes en trabajadores activos.

Existen a partir de aquí diferencias en los segmentos de compra, los agentes que ahorran, elevan su ciclo de vida, lo que se ve en el siguiente gráfico:GRÁFICO 5.6. CRECIMIENTO DEL CONSUMO Y CICLO DE VIDA

La empresa debe fijarse en el consumo para medir el mercado nacional. Este consumo depende de factores como el Ingreso o PBI per cápita, ingreso disponible, actitud en el tiempo del consumidor, aversión o preferencia al riesgo, tasa de interés y niveles de ahorro en el tiempo. Todo ello está inmerso en el análisis de la conducta consumidora del agente y forma parte de la teoría del Consumo, un tema analizado ampliamente en los textos de microeconomía.