|

|

|

POLÍTICA MONETARIA Y LA CURVA LM

Usando el modelo de equilibrio entre oferta y demanda de dinero, podemos ensayar algunos efectos de la política monetaria, es decir de los cambios que realiza el banco central para influenciar en la oferta o demanda de dinero de los agentes.

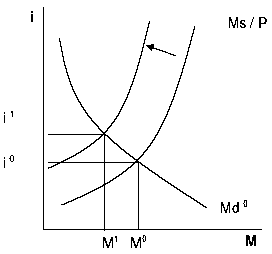

Por ejemplo, una caída en los precios de los activos financieros, debido a un alza del interés, eleva las compras de estos, reduciendo con ello la demanda de dinero. Veamos el gráfico siguiente:GRÁFICO 2.14. EFECTOS DE LA CAÍDA EN LA DEMANDA DEL DINERO

Una caída de la demanda de dinero, nos lleva a un nuevo equilibrio monetario, el ajuste puede darse vía mayor alza de precios, lo que reduce la oferta real de dinero.

Otra forma de ajuste puede darse cuando el Banco Central, reduce la oferta monetaria al nuevo nivel de demanda, para evitar con ello el alza de precios.

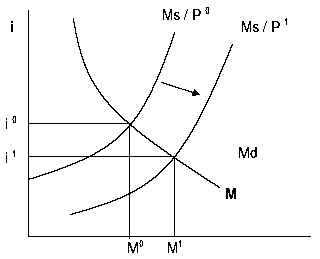

Otro mecanismo de manejo monetario es vía las operaciones de mercado abierto del banco central, si este decide comprar moneda extranjera o dólares, estará aumentando sus activos y emitiendo a cambio, dinero.

Veamos el gráfico siguiente:GRÁFICO 2.15. EFECTOS DEL AUMENTO DE OFERTA MONETARIA

El gráfico 2.15, indica que un crecimiento de la oferta de dinero reduce la tasa de interés, debido a que la banca privada dispone de más fondos para prestar, con lo que el dinero tiene un menor costo, sin embargo es posible que la mayor cantidad monetaria eleve la demanda de bienes y servicios, lo que puede resultar en un crecimiento de los precios.

Así como existe la curva IS que muestra el nivel de demanda agregada para un nivel dado de la tasa de interés. Sin embargo, en un mercado real y financiero, para determinar la tasa de interés en equilibrio, debemos considerar ahora el mercado monetario, en este mercado tenemos un equilibrio entre oferta y demanda de dinero que establece lo que se denomina la curva LM.

El modelo LM implica un equilibrio entre oferta y demanda de dinero que puede establecerse del siguiente modo:Ms / P = K (Y) - H ( i )

Si asumimos que el crecimiento de la oferta de dinero se mantiene estable, o es autónomo al comportamiento de la demanda de dinero, entonces podemos plantear lo siguiente (en tasas de crecimiento):

0 = k. Y + h. I

En donde k y h, es la versión en tasas de crecimiento de K y H, también pueden denominarse como la sensibilidad de la demanda de dinero a la tasa de interés y al producto respectivamente. Si resolvemos el modelo anterior, entonces tenemos en tasa de crecimiento que la pendiente positiva de la curva LM se representa así:

i /

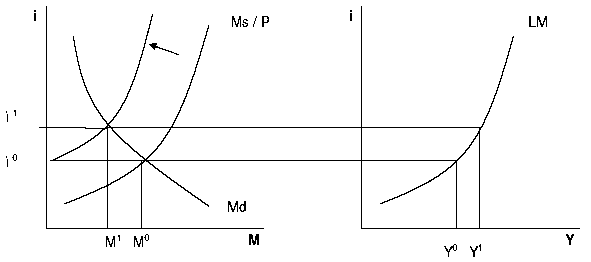

La curva LM que se presenta en el gráfico 2.16, muestra las combinaciones de ingreso y tasa de interés que son consistentes con el equilibrio del mercado monetario para un nivel dado de saldos reales de dinero, M/P.

La curva LM tiene pendiente positiva porque una tasa de interés más alta reduce la demanda de dinero, por consiguiente para un nivel dado de M/P, la demanda de dinero solo puede ser igual a la oferta monetaria, lo que implica reducir la emisión de dinero o enfrentar una alza de precios. Debido a que los agentes ahora gastan más, el impacto en el ingreso o el producto es positivo.

La curva LM indica el tipo de interés de equilibrio en el mercado de dinero, cualquiera que sea el nivel de renta, sin embargo el tipo de interés de equilibrio también depende de la oferta de saldos reales M/P.

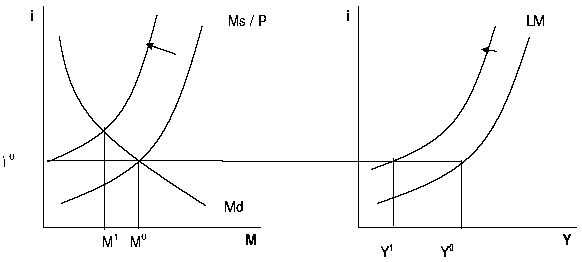

Entonces si el Banco central reduce la oferta monetaria, manteniendo constante la cantidad de renta y la curva de demanda de saldos reales, observamos que una reducción de la oferta de saldos reales eleva el tipo de interés y reduce el nivel de ingreso o producto. Por consiguiente LM de desplaza en sentido ascendente.GRÁFICO 2.17. REDUCCIÓN DE LA OFERTA MONETARIA Y LA CURVA LM

La emisión monetaria puede lograr impactos de subida del producto, pero finalmente los movimientos monetarios no generan cambios en producción, sólo en precios. Esto se da porque los agentes ante mayores crecimientos monetarios dejan de demandar dinero (porque asumen una pérdida de capacidad de compra ante el crecimiento de precios) y se trasladan a monedas extranjeras o activos seguros como los bienes físicos u otros. El efecto es que el sistema financiero se debilita, el tipo de cambio sube aceleradamente, los niveles de ahorro e inversión se reducen ante los pocos incentivos al ahorrista y la poca previsión del inversionista. Esto implica que la variable clave es la demanda de dinero y esta responde a expectativas futuras sobre capacidad de compra, sobre ingresos, sobre tipos de interés, sobre el comportamiento del Banco Central, es decir depende de las conductas que adopten los agentes económicos consumidores. Podemos plantear como relaciones básicas lo siguiente:

Md : F ( Pt+1, it+1, Mst+1)

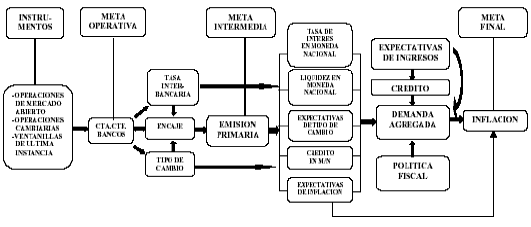

Ms: F ( Pt-1, Pt, it, Saldo público, Rd, r, c)Esto quiere decir que la demanda de dinero Md, depende de los movimientos en la tasa de interés en el futuro it+1, de los cambios esperados en los precios futuros Pt+1, de la posible emisión futura Mst+1. Mientras que la oferta de dinero depende de los precios actuales Pt y pasados Pt-1, de las actuales tasas de interés it , de los saldos públicos, del redescuento Rd, de la tasa de encaje r y del nivel de circulante a depósito c. Estas variables son una muestra de todas aquellas que pueden ser mecanismos de transmisión monetaria, veamos el siguiente gráfico:

Una forma de eliminar la variabilidad de la oferta monetaria, Ms, que afecta a la demanda de dinero Md, es eliminar la discrecionalidad del BCR, bajo reglas que impliquen eliminar el crédito por déficit público, reducir al mínimo los créditos privados o Rd, salvo emergencias del Sistema Financiero.

Asimismo, implica basar las políticas monetarias en los niveles de tasa de encaje, de relación Reservas depósitos o circulante depósitos, a través de mecanismos indirectos de emisión o vía el multiplicador monetario.

Asimismo, eliminar la dependencia de la emisión a las variabilidades de la inflación, implica entrar a esquemas de inflación prevista. Con el valor esperado de Pt+1 establecido y comunicado a los agentes. Esto se llama inflation targeting, meta de inflación o inflación objetivo.