|

|

|

FLUJOS DE INVERSIÓN EN EL SIGLO XXI

El 17 de septiembre de 2002 se presentó el Informe sobre las inversiones en el mundo 2002 de la UNCTAD69. De su lectura se extrae una conclusión inmediata: el escaso crecimiento mundial desde que arrancó el siglo XXI ha provocado que, precisamente desde ese momento y hasta nuestros días, las inversiones internacionales hayan caído en un espectacular declive. Comparando los años 2000 y 2001, la reducción fue del 51%, hasta un volumen de 750.000 millones de dólares. Es el mayor descenso en 30 años, y el primero en el último decenio. Y para el 2002, se estima que el declive será aún mayor.

Los atentados del 11 de septiembre, el clima de inseguridad que los sucedió, los escándalos contables de grandes empresas como Enron o Worldcom, el posible conflicto de Irak, con el consecuente incremento en el precio del petróleo, son argumentos de peso que certifican que la economía mundial está en crisis. Existe un clima de falta de confianza y de pesimismo en todos los mercados internacionales. La fuerte contracción de los flujos de capital está muy vinculada al cambio de expectativas empresariales ante esta desaceleración mundial. No cabe duda de que la inversión directa presenta un comportamiento muy vinculado a la economía mundial, y que el ciclo negativo que atraviesa ésta se traduce en la pérdida de la confianza en los mercados bursátiles, y en la fuerte caída de las fusiones y adquisiciones de empresas, que habían sido el motor elegido por las compañías como estrategia para la implantación transnacional.

España, pese a que continúa siendo un país emisor de capitales, no ha sido ajena a la conyuntura adversa, y así, durante el 2001, el capital destinado al exterior descendió el 49%; la media de la Unión Europea para esta misma magnitud fue del 62%. Por segundo año consecutivo70, descendió la IED en América Latina, siendo destacado el retroceso en los países de Argentina (debido a la profunda crisis económica que atraviesa) y Brasil (dada la paralización en su política de privatizaciones).

Pero de los datos se pueden extraer conclusiones que miran hacia el futuro, y encontramos así una nueva orientación para los flujos de capitales. Las inversiones españolas en Latinoamérica han alcanzado su techo de crecimiento, dado que es imposible volver a conjugar todos los factores que propiciaron el fuerte desarrollo de los noventa. La situación actual y la maduración en el aprendizaje del manejo de inversiones directas en el continente sudamericano, aconsejan asentar las posiciones, aprovechando las sinergias y economías de escala. El esfuerzo de las posiciones españolas en Latinoamérica ya no deben ser tanto económico, en términos de inversión, sino de gestión y ganancias en retabilidad. Es el momento, pues, de la racionalización de los recursos y la mejora en los ratios de eficiencia.

No se puede concluir un artículo sobre inversiones internacionales sin advertir de un cambio en la orientación de los capitales. Otros países distintos a los mencionados surgen con fuerza en el panorama internacional, ofreciendo un gran atractivo inversor para el nuevo siglo XXI. En el caso de Irlanda, Hungría71 o China; dos datos relevantes de este cambio los encontramos en la Unión Europea y en China. Así, la Unión Europea recibió durante el año 2000 un porcentaje de inversión neta72 muy similar al latinoamericano, tras dos años de dominio de esta última región, pero en el 2001 la UE consiguió un porcentaje de casi el 80% que recibió de Latinoamérica.

China ha ganado casi 5 puntos en su participación en el comercio mundial durante el período 1985-2000, y muy recientemente ha entrado en la Organización Mundial del Comercio (OMC73). Para el año 2002 se estima que las inversiones extranjeras directas alcanzarán los 50.000 millones de dólares, desbancando a Estados Unidos como mayor país receptor, y convirtiéndose en el número uno mundial como país favorito. China es un país en el cual las filiales de las compañías extranjeras allí asentadas ostentan un 23% del valor añadido industrial, y en donde España ha incrementado significativamente su participación en el total de transacciones internacionales.

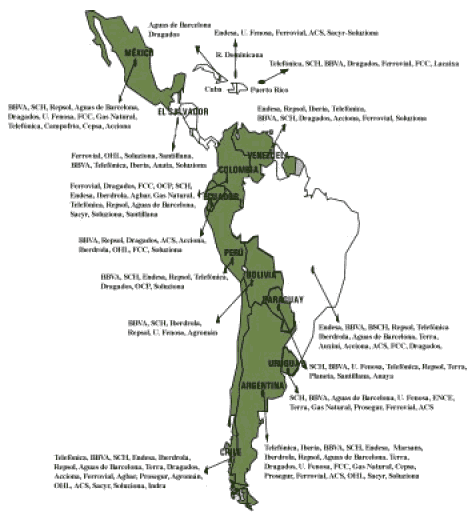

żSerán por tanto, países como China los que reclamarán nuestro análisis en el futuro acerca de países receptores de capital? Aventurar el futuro de nuestras empresas en América Latina constituye un excelente campo de análisis de política empresarial; sea cual la estrategia adoptada, ésta deberá ser capaz de reorientar con éxito las posiciones alcanzadas. La atonía inversora actual no debe confundirse con una retirada en las posiciones españolas de la región, ni tampoco con una pérdida de interés por estos mercados, sino la estrategia prudente y necesaria ante el fin de un ciclo expansivo y la necesidad de enfrentarse con éxito ante nuevos retos con renovados impulsos inversores.GRÁFICO XLI. LAS EMPRESAS ESPAÑOLAS.PRESENCIA EN AMÉRICA LATINA

Fuente: Elaboración propia.

69 La Conferencia de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD) presenta anualmente un informe analítico de la inversión extranjera directa (excluyendo el mercado de capitales). Su sede se encuentra en Ginebra.

volver70 En el año 2000 las inversiones directas cayeron un 13% frente a las de 1999, y durante el 2001 los países latinoamericanos recibieron un 11% menos que en el 2000.

volver71 No hay que olvidar que los fondos estructurales y de cohesión de la Unión Europea se centrarán, desde el 2006, en los países del Este de Europa.

volver72 La inversión neta es el resultado de minorar las desinversiones a los flujos de inversión.

volver