|

|

|

Las perspectivas: SCH-BBVA

SCH y BBVA, las dos instituciones financieras más importantes de España, han competido vigorosamente estos dos últimos años por activos bancarios en Brasil y México, cuyas industrias y empresas experimentan procesos muy fluidos de cambio. En consecuencia, casi un 80% de los recursos involucrados en fusiones, adquisiciones y privatizaciones bancarias en América Latina en el bienio 1999-2000 se concentró en estos dos países, con una participación considerable de las instituciones españolas.

Sin embargo, en lo que respecta a las perspectivas más inmediatas, hay que destacar que SCH y BBVA han reducido sus inversiones en la zona durante el ejercicio 2001 (previéndose que esta situación continuará durante el 2002). Así, los grandes bancos han decidido tomarse un respiro tras las billonarias sumas destinadas en los últimos ejercicios.

Las inversiones comprometidas o realizadas en el año 2001 se sitúan entorno a los 1.500 millones de euros, en contraposición a los 9.000 millones desembolsados para el 2000. Gran parte de esta cuantía, corresponde a la inversión que el BBVA ha realizado en la entidad mexicana Bancomer, con vistas a incrementar su participación accionarial y que se situó en 1.130 millones de euros. A mediados del 2002, la participación del BBVA en el mexicano Bancomer era del 51%, haciendo así más presión a Citibank en su rivalidad sobre los mercados mexicanos. Aparte de esa inversión, BBVA ha desembolsado cerca de 50 millones de euros por el 10% del colombiano Banco Ganadero, con lo que ya pasa a controlar un 95,16% de la firma, mientras el SCH no ha realizado ninguna inversión de relevancia en el año 2001, aunque finalmente ejercitó la compra del 18,5% del Banco Río de Plata que estaba bajo el control de Merill Lynch, por el que ha pagado 287 millones de euros.

Entre los factores que han contribuído a invertir la evolución inversora, se encuentran la compleja situación económica por la que atraviesan muchos países, que aconseja a las entidades no asumir mayores riesgos en una región en la que ya están muy expuestas, junto a la necesidad de consolidar los bancos filiales. Por estos motivos, BBVA retiró la OPA lanzada en enero 2000 sobre el Banco Francés argentino del que controla el 68,253. También SCH, descartó en el mes de junio hacerse con el 35,4% de su filial Banco Santiago de Chile, número uno del país en el período 2000-200154.

Por consiguiente, se puede decir en términos generales, que tras la compra por parte del SCH del tercer banco mexicano Serfin, junto a la adquisición del tercer banco público brasileño. Banespa, y la realizada por BBVA al adquirir el mexicano Bancomer, que al fusionarlo con Probursa, se ha situado como segundo grupo financiero de México; que esta primera etapa de la expansión internacional de las grandes entidades financieras españolas en la región ha terminado por el momento. Respecto a la situación de los dos grandes bancos en Argentina siguen confiando en los sucesivos anuncios de los Gobiernos de este país, respecto a un plan económico definitivo viable para decidir su futuro55.

Para paliar la caótica situación, el Santander Central Hispano ha realizado unas provisiones de 1.287 millones de euros, que cubren la totalidad del valor contable y fondo de comercio en el Banco Río, incluida la compra a Merill Lynch del 18,5%. Para SCH, a pesear de la convulsión Argentina, los objetivos previstos para la región han sido alcanzados, al lograr unos beneficios para el 200156 de 1.510 millones de dólares.

Destaca el hecho de que el 71% de estos procede de dos países; Brasil y México, que han �compensado el efecto Argentina�, cuyo impacto para el SCH se recoge en la Tabla XXX.

En Brasil, SCH mejoró un 16% la cuenta de Banespa sobre lo presupuestado y logró 664 millones de euros de beneficios, con un retorno cercano al 9%. Además, el ratio de eficiencia alcanzó el 49.1% gracias a la disminución y reorganización.

En México, igualmente Serfin se comportó muy positivamente, logrando alcanzar el objetivo de 583 millones de dólares, cifra superior en un 27% de los previsto. Igualmente en este caso el margen de gastos sobre los beneficios también cayó hasta situarse en el 48.5%. En el conjunto de la región, este ratio se sitúa cerca del 49.5%, 11.9 puntos porcentuales menos que en 1998.

Al comienzo de 2002, SCH tenía en Latinoamérica una cuota del 10.5% en créditos y del 10.3% en recursos. Controlaba el 13.9% de las pensiones, el 8.2% de los fondos de inversión y el 10.4% de los depósitos.TABLA XXX. SCH. EL IMPACTO DE ARGENTINA

El fondo especial de 1.287 millones de euros cubre la totalidad del valor contable y fondo de comercio del Banco Río

IMPACTO DEVALUACIÓN EN EL VALOR EN LIBROS DEL BANCO RIO(Datos en millones de euros) (%) VTC Fondo de Comercio Total Coste Consolidado Participación 80.3 967 245 1.212 Efecto devaluación* - -398 - -398 Subtotal - 569 245 814 Opción 18.5 131 242 373

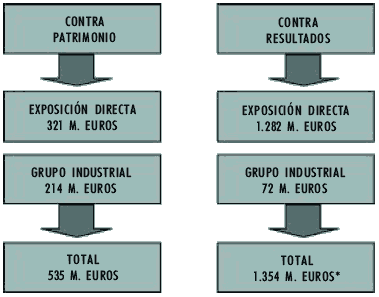

* Contra reservasFuente: SCH.BBVA continúa su apuesta Argentina, y para hacer frente a la situación ha realizado un fuerte saneamiento que alcanza los 1.889 millones de euros, que se contabilizan contra patrimonio y resultados con el fin de cubrir toda la inversión realizada en aquel país a través del Banco Francés, la gestora de pensiones Consolidar y las empresas participadas. Se confía que con estas medidas, el banco funcione durante el 2002 sin la necesidad de ser recapitalizado (de lo contrario la situación de permanencia se puede ver seriamente afectada).

El criterio utilizado para ese saneamiento es llevar contra su patrimonio el efecto de la devaluación del peso frente al dólar y el resto contra resultados. En total, BBVA ha dotado 535 millones de euros contra recursos propios y otros 1.354 millones contra resultados (véase Gráfico XXVII). El efecto de esta segunda provisión al beneficio atribuido ha sido de 743 millones de euros, mientras que Argentina ha contribuido al beneficio final con unas pérdidas de 218 millones de euros. Por todo lo cual, el impacto total que han tenido que soportar; SCH, BBVA se eleva a 3574 millones de euros.

BBVA contabilizó un beneficio en América Latina de 446 millones de euros, un 5.7% menos que el ejercicio anterior debido a los saneamientos de Argentina. Sin ellos, hubiera alcanzado un atribuido de 972 millones de euros. Para 2002, se estima alcanzar una cifra máxima de 850 millones.

Entre sus planes para ampliar sus actividades, el grupo impulsará la inversión crediticia en el mexicano Bancomer, su franquicia más importante, tras un año de reducción de costes y crecimiento de márgenes. En el año 2001, los beneficios procedentes de la entidad azteca supusieron casi el 90% del total de los resultados del BBVA en Latinoamércia. BBVA, concluyó en octubre de 2001 la integración de las redes en este país, obteniendo un beneficio atribuido de 397 millones de euros. Bancomer continuando con su plan de saneamiento y reestructuración, de empleados durante el 2002.

Ha sido precisamente el efecto Argentina, quien ha malogrado el objetivo del 24% de beneficio que se fijó en el �Programa Crea�, para posteriormente revisarlo tras comenzar la crisis argentina en octubre de 2001. Finalmente se situó en el 6%, porcentaje muy inferior respecto al primero. En el Gráfico XXVII se pueden observar las dos medidas adoptadas por el Banco contra la crisis.GRÁFICO XXVII. BBVA: SANEAMIENTOS DEL GRUPO POR LA CRISIS DE ARGENTINA

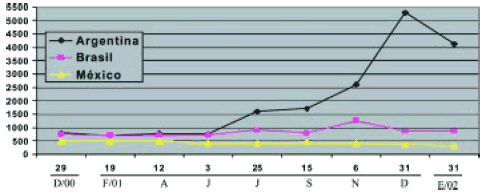

Fuente: BBVA 2002.En cuanto a la posible �contaminación�, en contra de lo que se presagiaba en las anteriores, de momento, la crisis argentina, no ha cruzado las fronteras como puede observarse en el Gráfico XXVIII. El resto de la región, todavía no parece contagiada y, como sucede a las empresas españolas, las importantes multinacionales americanas presentes allí esperan acontecimientos antes de actuar.

México está (todo lo parece indicar) fuera de alcance, máximo cuando es considerado desde �enero 2002� como país no emergente, obteniendo la calificación para su deuda de BBB. Es por ello, y por las posibilidades de expansión de este país, que México sea un objetivo prioritario para BBVA.

Chile es el otro país, cuyas deudas tienen al igual que México, grado de inversión, lo cual significa que son confiables en su capacidad de pago. Aunque es de esperar, que se produzca una invasión de productos argentinos, como una caída de su turismo. Mientras que Brasil, tampoco se ha visto afectado .tiene elecciones presidenciales en el 2002. por la devaluación del peso argentino, hasta el punto que octubre de 2001 el PIB creció el 1.7% y para el 2002 se confia que llegue el 2.5% por la mejora de sus exportaciones y recuperación de la demanda interna57. Además, no le ha supuesto la crisis argentina problemas para obtener financiación de los mercados internacionales. Concretamente, en enero 2002, consiguió 1.250 millones de dólares, 250 millones más de lo previsto.

El país relativamente más contagiado ha sido Uruguay, que ya ha realizado ajustes fiscales, siendo además perjudicado por un menor turismo argentino (posteriormente sufriría un serio contagio).GRÁFICO XXVIII. CRISIS ARGENTINA.RIESGOS DE CONTAGIO MOMENTÁNEAMENTE CONTROLADOS

Fuente: Cepal 2002.Es de esperar pues, siguiendo la doctrina aplicada por los bancos españoles de actuar con prudencia y visión de conjunto, sin olvidar la máxima eficiencia para los accionistas, que las consecuencias de la situación en el país austral y en otros países sean bastante asumibles.

Sin duda que, aquello de actuación global y pensamiento local, pasa a considerarse como vector clave en la estrategia que SCH-BBVA aplican desde sus posiciones consolidadas en los mercados globales. Su tamaño y eficiencia respectivamente, serán condiciones que prevalecerán ante esta situación, para conseguir salir aún mas fortalecidos y mejor posicionados en esta batalla internacional que no acaba más que comenzar.

Finalmente, señalar que estas estrategias inversoras, deben tener como guía el tiempo, que en estos casos se contempla a largo plazo, como indicador de la incansable y permanente búsqueda del rendimiento excepcional en la creación de valor para clientes, accionistas y empleados. En otras palabras: la estrategia58 no es fácil. Es un mapa de carreteras constantemente actualizado, que incluye múltiples oportunidades y desafíos para obtener y crear un crecimiento rentable y sostenible.

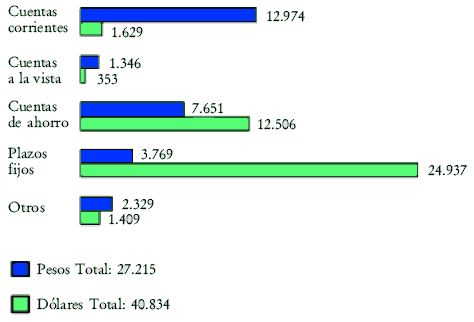

Este pensamiento, que encaja con la dimensión operativa de BBVA y SCH, será el que le permita continuar avanzando en su mejora de competitividad, eficiencia y excelencia, propia de estos dos grandes líderes mundiales.GRÁFICO XXIX. DEPÓSITOS DEL SISTEMA BANCARIO ARGENTINO

Fuente: Ministerio de Economía Argentino, 2002.TABLA XXXI. DISTRIBUCIÓN DE LOS CRÉDITOS DEL SISTEMA BANCARIO ARGENTINO

Fuente: Ministerio de Economía de Argentina (marzo, 2002)

Préstamos Millones de pesos Millones de dólares Adelantos en cta. corriente 1.623 887 Otros adelantos 504 1.765 Documentos a sola firma 1.778 9.507 Documentos descontados 959 238 Documentos comprados 427 494 Hipotecarios 8.726 7.151 Prendarios 1.589 1.991 Personales 3.896 717 Tarjetas de créditos 2.535 921 Créditos documentados 8 182 Otros préstamos 2.013 22.866 Varios 68 127 TOTAL 26.126 48.846

53 Esta operación se reanudará en cuanto se den las condiciones oportunas.

volver54 En los primeros meses del 2002, Santander Central Hispano fusionó sus filiales Banco de Santiago y Santander Chile. La entidad resultante de la operación se ha convertido en líder del ránking bancario de Chile. Véase Recuadro XVIII. Expansión latinoamericana del Grupo Santander Central Hispano.

volver55 Para la información más actulizada sobre Argentina véase el Apéndice II y III de este libro.

volver56 Tienen por objetivo para el 2002, aumentar los beneficios en un 10% hasta situarlos en 1.860 millones de dólares

volver57 CEPAL advierte de que la evolución brasileña depende de una bajada del tipo de interés, que sólo será posible si el real se mantiene estable. Por otra parte, el sector turístico dejará de percibir 156 millones de dólares de los viajeros argentinos. UBS Warburg pronostica que Brasil crecerá el 2.5% en 2002 y el real terminará el año a 2.60 unidades por dólar, siempre y cuando no se agrave la crisis argentina y no gane las elecciones presidenciales de octubre de 2002 el candidato de la izquierda Luiz Inacio Lula da Silva.

volver58 Según un gran banquero español, líder en América Latina, existen únicamente dos clases de estrategias bancarias: las prudentes y las malas.

volver