|

|

|

SANTANDER CENTRAL HISPANO (SCH)

Banco Santander, desde la década de los cincuenta, se anticipa en su proceso de expansión internacional, especialmente en América Latina, cuando en 1951 inaugura sus oficinas de representación de La Habana y México. En Argentina, durante 1963, fundó su primer banco en el extranjero. Durante la década de los setenta, el Santander continuó su expansión internacional instalando sucursales en diversos países de Europa y América Latina especiamente.

Conviene señalar que SCH47 ha invertido hasta el año 200048 14.280 millones de dólares, básicamente en los países más relevantes de América Latina. Según los objetivos del Proyecto América, estas inversiones han permitido avanzar en todas las metas establecidas en dicho proyecto.

Aparte de las importantes compras ya mencionadas (México y Brasil), en Venezuela se hizo efectiva la compra del 93% del Banco Caracas, alcanzando la posición de primer grupo financiero. En Argentina, tras fusionarse Banco Río de la Plata y Banco Tornquist, se lanzó con éxito una OPA sobre la entidad resultante, operación que permitió alcanzar el 79,8% del que es segundo banco privado del país (el primero es el Banco Galicia, del cual SCH tiene un 10 por ciento)49.

Otro de los objetivos en la zona ha sido reforzar el negocio de gestión de activos. Con esta finalidad se adquirieron diferentes gestoras de fondos de pensiones y fondos de inversión. Concretamente: Colmena y Davivir (Colombia), Unión (Perú), Previnter (Argentina) y el negocio de Merrill Lynch en Puerto Rico. Todas estas inversiones han consolidado a SCH como la primera franquicia de servicios financieros de América Latina, con una actividad concentrada en un 93% en los cinco mayores países que representan el 84% del PIB de la región (Argentina, Brasil, Colombia, México y Perú).

América Latina es una de las fuentes más importantes de ganancias de SCH, con una aportación en el año 2000 de 1.100 millones de dólares de beneficio neto atribuido50. La estrategia de la entidad, concretada en el Proyecto América, tiene como ejes centrales la mejora en la rentabilidad, el avance en la eficiencia y el aumento de cuota de mercado. En todos se han logrado notables avances, destacando los siguientes:

La rentabilidad sobre recursos propios se ha situado en un 20%,un avance de 3,9 puntos sobre la alcanzada al finalizar 1999 y de 6,2 considerando los dos años en vigencia del Proyecto América.

La eficiencia mejora 21 puntos básicos a lo largo de 2000, situán-dose en 56,11% al finalizar el año. Considerando los dos años del Proyecto, la mejora ha sido de 830 puntos básicos. Tras el ejercicio 2001, y pese a las dificultades en distintas economías iberoamericanas, el ratio de eficiencia se ha situado en el 53,48%, 213 puntos básicos mejor que los del año 2000.

Por último, la cuota ponderada en negocios con clientes se haincrementado en 200 puntos básicos (270 si se consideran los dos años del Proyecto América) hasta situarse en el entorno del 10%.

Entre las operaciones más significativas del año 2000 se encuentran las realizadas en Brasil, país cuya economía representa un 35% del PIB latinoamericano. En ese país, el grupo cuenta con 573 oficinas (la mayor parte en el Estado de Sao Paulo, el cual concentra el 45% de los depósitos brasileños) y casi tres millones de clientes, lo que la convierte en la tercera entidad privada del país, con unas cuotas del 7,1% en activos, 5,6% en depósitos, 3,9% en créditos y 4,3% en fondos de inversión para el conjunto del país.

En lo que a beneficios se refiere, en el año 2000, como se ha indicado, este ha alcanzado los 1.096,4 millones de euros (182.426 millones de pesetas), duplicando el obtenido durante 1999. Sin considerar las incorporaciones de las entidades anteriormente mencionadas, el crecimiento del beneficio neto habría sido del 65%. Además, el total de recursos gestionados ha crecido en un 59% y los depósitos lo han hecho en un 64,3%, incrementándose la inversión crediticia en un 47,7%.

SCH cuenta con 21 millones de clientes y con una red de 4.638 oficinas en los catorce países de América Latina. A continuación, se ofrecen las características más destacadas de cada uno de los países donde tiene presencia:ARGENTINA

Los resultados mostraron en el 2000 un fuerte crecimiento del margen de explotación (+62,5%), alcanzándose un beneficio neto atribuido de 215,2 millones de euros, 2,6 veces el obtenido en 1999. Los indicadores de ROE y eficiencia se sitúan en 23,2% y 45%, mejorando en 11,6 y 6,7 puntos porcentuales las cifras de 1999.

Durante el ejercicio 2001, y como respuesta a la crisis en este país, se constituyó un fondo de 1.287 millones de euros, de los que 1.187 buscan cubrir el valor total de la inversión, según libros, en Barco Río, una vez cargado contra reservas el impacto de la devaluación del peso frente al dólar por 398 millones de euros.CHILE

Gestiona los dos mayores bancos del país: Banco Santiago y Banco Santander Chile. A través de ambas instituciones, ostenta cuotas del 26,8% en depósitos y del 27,6% en créditos en eñ 2000. Banco Santander Chile, el mayor y más diversificado grupo financiero del país, ha conseguido incrementar su beneficio neto un 39,2% hasta alcanzar 189,5 millones de euros, con un ROE del 19% y una eficiencia del 46,5%. Por su parte, Banco Santiago ha elevado su beneficio neto hasta los 81,5 millones de euros, mientras su eficiencia operativa es de un 47,6 % y el ROE un 22,2%.

En el transcurso del 2001, Chile ha confirmado su destacado papel en su contribución al beneficio neto en la región. Las cuotas de créditos y depósitos de ambas instituciones han mantenido unos valores muy semejantes a los del año 2000, pero los ratios de eficiencia, tanto de Banco Santiago (45,4%) y Santander Chile (44,5%) han mejorado. Como también han evolucionado positivamente el beneficio neto atribuido de ambas instituciones, alcanzando un total de 290,2 millones de euros, frente a los 271 millones en el 2000.

Como aspecto más significativo del 2002, hay que destacar la fusión por el Grupo, en el mes de abril, de sus dos filiales en este país: Banco Santiago y Santander Chile. En el primero, poseía una participación del 78,9%, gracias a la adquisición de un 34,45% del capital poco antes de la citada fusión, mientras que su participación en Santander Chile alcanzaba el 86,3%. Esta operación responde a una estrategia de simplificación y abaratamiento de procesos operativos, y ha permitido al banco español asegurarse el primer puesto en el sistema bancario del país.TABLA XXVI. PRINCIPALES BANCOS CHILENOS

Fuente: Informe Anual 2001, Santander Central Hispano.

Activos Cr�ditos Dep�sitos Sucursales Banco Santiago 10.300 7.500 7.600 161 Banco Santander Chile 8.900 5.300 5.800 179 Santander Chile + Santiago 19.200 12.800 13.400 340 Banco de Chile 12.600 8.600 9.700 281 Banco de Cr�dito 6.300 4.200 4.460 140 BBVA BHIF 3.800 2.700 2.500 79 PERÚ

Las fuertes provisiones llevadas a cabo en el 2000 condujeron a una pérdida en el resultado neto del grupo en este país de 28,8 millones de euros, ocupando la cuarta posición en el sistema financiero peruano, con cuotas del 6,2% en depósitos, 8,8% en créditos y 23,7% en fondos de inversión. A lo largo del 2000, SCH ha llevado a cabo una estrategia de adecuación a las circunstancias del entorno reduciendo significativamente la cartera crediticia, desarrollando un modelo comercial más enfocado hacia la rentabilización de la clientela y redimensionando sus estructuras para compensar, vía costes, la reducción de ingresos. En el año 2001, y en contraste con la pérdida del ejercicio anterior, el Grupo obtuvo un beneficio neto atribuido de 6,5 millones de euros.VENEZUELA

Banco de Venezuela obtuvo un beneficio neto atribuido de 115,1 millones de euros en el 2000, un 1,5% más que en 1999. La presión de los márgenes en el sistema financiero venezolano le ha conducido a una ligera reducción del margen de intermediación, que el banco ha compensado a través del desarrollo de las comisiones, las cuales crecen un 48,6% y la reducción de los costes (-0,2%). Con ello, su eficiencia se mantiene en el en torno al 51% y su ROE alcanza un 43,1%.

Durante el ejercicio 2001 ha continuado la evolución favorable del Grupo en Venezuela, pese a que continúan los efectos del estrechamiento en los márgenes dentro del sistema financiero de este país. Gracias a la gestión integrada de los dos bancos (Banco de Venezuela y Banco Caracas), con la consiguiente sinergia y ahorro en costes, el beneficio neto atribuido conjunto de los dos bancos en el 2001 ha sido de 136,1 millones de euros, lo que significa una evolución de más de un 18% respecto al año anterior.

Respecto al ámbito de la gestión de activos, al haber conseguido fortalecer su posición, SCH ha desarrollado una doble estrategia en la zona: por un lado, los fondos de pensiones, como instrumento canalizador del ahorro del mercado masivo y, por otro, los fondos de inversión para segmentos más específicos de la clientela.

En lo que respecta a los fondos de pensiones, se ha llevado a cabo un importante esfuerzo inversor. Para el nuevo siglo el banco busca como prioridad mejorar la eficiencia (en el 2000 se situaba en el 49%) y aprovechar comercialmente su base de 6,6 millones de clientes y unos 7.000 empleados comerciales.

En cuanto a los fondos de inversión, SCH ha cerrado el 2000 con unos resultados muy positivos. El volumen gestionado (12.213 millones de euros) supera en un 107% al del ejercicio 1999, consiguiéndose este aumento por el desarrollo de las gestoras existentes y por la incorporación de las nuevas (básicamente provenientes de Serfin, Bozano y Banespa) que aportan 5.485 millones de euros.

Por todas estas actuaciones, la revista especializada en banca internacional The Banker, que destaca a los mejores bancos de inversión y a aquellas entidades líderes en la aplicación de las nuevas tecnologías al negocio financiero, premió al SCH como mejor banco de América Latina durante el año 1999. A su vez, la fuerte inversión en capital, recursos humanos y tecnología llevada a cabo durante los últimos años, le ha permitido ser también reconocido como la entidad más dinámica en la gestión e innovación, siendo premiado por la revista Euromoney en calidad de mejor banco extranjero en la región durante el año 2000.Fuente: Informe Anual 2001 de Santander Central Hispano.

RECUADRO XVIII. EXPANSIÓN LATINOAMERICANA DEL GRUPO SANTANDER CENTRAL HISPANO SCH ha apostado fuertemente por todas las oportunidades bancarias existentes en Latinoamérica, una vez que el mercado bancario español y europeo ofrecen pocas oportunidades de crecimiento.

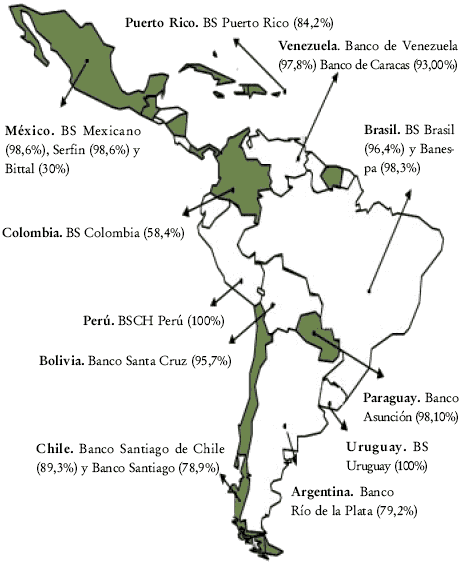

El banco español se encuentra posicionado en los sistemas financieros de doce países latinoamericanos (México, Perú, Brasil, Bolivia, Chile, Argentina, Colombia, Panamá, Puerto Rico, Venezuela, Paraguay y Uruguay). No sólo es el primer grupo financiero en España, sino también en América Latina, donde sus inversiones totales superan los cien mil millones de dólares en activos.

Brasil es el país latinoamericano que más contribuye al beneficio global del SCH en dicho continente, con un 38%. En este país el grupo español controla el 98,3% de los derechos de voto y el 97,1% del capital económico de Banespa (Banco del Estado de Sao Paulo), tercer banco privado nacional. La inversión total de SCH en Banespa asciende a más de cinco mil millones de dólares, lo que demuestra la confianza del Grupo en el mercado brasileño, y en el futuro de Banespa dentro del Estado de Sao Paulo, como motor de crecimiento de la primera economía latinoamericana. No en vano Banespa es para SCH una franquicia que atiende a más de tres millones de clientes en la región más próspera y dinámica de la economía brasileña.

En Argentina, SCH, si bien no ejercitó la opción de compra �no negociable� sobre el 18.54% del Banco Río de la Plata, se hizo con tal porcentaje por medio de la fórmula de comprar acciones propias en el mercado. Dada la crisis en el país, la operación le brindó un ahorro considerable, evaluándose la compra en unos 248 millones de dólares. El pago de la misma se realizó mediante la entrega a Merrill Lynch, propietario de dicha participación, de 30,24 millones de acciones propias, equivalentes a un 0.65% del capital del SCH. Con esta transacción la entidad tiene el control del Río de la Plata, contando SCH un 79,2% del banco argentino. Banco Río es uno de los primeros bancos argentinos en términos de rentabilidad, calidad de cartera y patrimonio neto. En la actualidad los planes del grupo español para Argentina están en espera de acontecimientos. En México, SCH ha elevado en abril de 2002 del 8,3% al 30% su participación en el grupo financiero Bital, cuarto banco del sistema financiero mexicano, con activos por valor de 17.403 millones de euros. No hay que olvidar la adquisición durante el ejercicio 2001 del Grupo Serfin. México es para SCH un mercado clave desde el punto de vista estratégico. En este país, es el tercer grupo financiero, con un beneficio 2001 de 583 millones de euros (361 de Serfin y 222 millones de Santander mexicano). Ello significa que México, país donde SCH ha invertido un 20% aproximadamente de la inversión total de la región, contribuye con sasi una tercera parte al beneficio de Latinoamérica (que fue de 1.688,2 millones de euros, en el 2001).

En Chile, SCH fusionó en abril de 2002 sus dos filiales chilenas, Banco Santiago y Santander Chile. Esta integración, fundamental para competir en una economía internacionalizada, se produce inmediatamente después de que la entidad española adquiriera el 34,45% del capital de Banco Santiago, alcanzando su participación en el mismo un 78,95%. Del Santander Chile el banco posee un 86,3%. La fusión de sus dos filiales chilenas ha consolidado a SCH en el primer puesto del sistema bancario del país, país que aporta a la matriz un 17% del beneficio global de SCH en América Latina.

Toda esta destacada inversión en América Latina ha llevado al Grupo Santander Central Hispano a convertirse en la primera franquicia de servicios financieros en Latinoamérica, con una presencia operativa en doce países que suponen el 98% del PIB de la región, y una cuota media de mercado ponderada en torno al 11%. Seis bancos filiales del Grupo se encuentran situados entre los 25 bancos mejor capitalizados de América Latina51. SCH obtiene un 33% del beneficio neto atribuible a la región.

En el siguiente Gráfico XXVI se observa la distribución geográfica del Grupo SCH en América Latina. Se puede comprobar que la estrategia inversora del banco español se basa en el control de participaciones mayoritarias en sus filiales. Cabe mencionar que esta estrategia inversora tan destacada tiene una vocación de largo plazo. Así, la crisis económica argentina, con el colapso del sistema financiero, no ha hecho dar marcha atrás a las inversiones del banco, con la confianza en la recuperación del país. El Grupo Santander realizó en sus cuentas de 2001 una dotación especial de 1.287 millones de euros para cubrir el 100% del impacto de la devaluación del peso en la inversión en Banco Río de la Plata. En total el valor teórico de la inversión es de 700 millones de euros, tras haber llevado 398 millones contra reservas. En cuanto a la situación en Venezuela, no es comparable a la crisis argentina, ya que el sistema financiero del país permite una libre flotación de su moneda, el bolívar, lo cual permite un blindaje ante la depreciación de la divisa.GRÁFICO XXVI. SCH EN LATINOAMÉRICA

47 En base a los datos contenidos en el Informe Anual 2000 y 2001 de SCH.

volver48 En el 2001 esta cifra alcanzó los 15.500 millones de dólares.

volver49 Esta participación correspondía al Banco Central Hispano y fue materializada en 1998.

volver50 Durante el año 2001 se elevó hasta 1.700 millones de dólares.

volver