|

|

|

Características de la inversión española en Latinoamérica

Durante al menos las dos últimas décadas, la economía española viene registrando un proceso de crecimiento, transformación productiva y tecnológica, basado en la incorporación deliberada y sistémica del progreso técnico. Esta transformación se ha visto apoyada por una gestión y organización empresarial que se ha modernizado año tras año, incorporando, entre sus nuevos paradigmas, la internacionalización como señal inequívoca de nuestras empresas, que al acrecentar su competitividad, logran una verdadera inserción en la economía internacional.

Esta inserción dinámica en el mercado mundial, actúa como catalizador de su expansión, adquiriendo estos aspectos una especial relevancia dentro de los mercados latinoamericanos, donde, como venimos expresando, se han conseguido cotas de inversión verdaderamente significativas, con presencia en prácticamente todos los sectores de actividad: destacando especialmente los de industria, energía, banca, telecomunicaciones, infraestructuras, y más importante aún: la capacidad competitiva está resultando ser de primer nivel, por lo cual es de preveer que estas inversiones, además de permanecer, se incrementarán, salvando situaciones de corto plazo (como es el caso argentino).

Las grandes inversiones españolas en América Latina, se iniciaron a principio de los años noventa con la presencia de Telefónica e Iberia en los procesos regionales de privatización. Posteriormente se potenciaron con el ingreso de Endesa, Iberdrola y Repsol a mediados de la década de los años noventa, y adoptaron dimensiones realmente significativas con la estrategia de adquisiciones iniciada por las entidades bancarias a partir de 199519. En términos agregados, el sector bancario ha sido un destacado inversionista directo español en el exterior, superado por las grandes inversiones de las empresas de telecomunicaciones y energía. En efecto, la participación de Telefónica en la privatización del Sistema Telebras a mediados de 1998 (Brasil) y la toma de control y gestión de Repsol y Endesa en las mayores empresas energéticas privadas de Argentina y Chile respectivamente, Yacimientos Petrolíferos Fiscales (YPF) y Enersis a principios de 1999, han sido las más importantes operaciones no financieras realizadas hasta el momento (véase Tabla XV).

Por lo cual América Latina, es el principal destino de la inversión directa española. Ello pone de manifiesto la madurez y el desarrollo del mercado español, así como el impulso de la iniciativa empresarial en nuestro país, que decididamente se ha lanzado a la búsqueda de nuevas oportunidades comerciales.

En cuanto a los bancos SCH y BBVA, han invertido más de 18.000 millones de dólares en su proceso de expansión latinoamericano durante el período 1990-2000 (véase Tabla XV). Banco Santander y Banco Central Hispano (actualmente SCH), junto con el BBVA, han visto en la región una oportunidad única para alcanzar una dimensión que les permita competir más eficientemente en los exigentes mercados financieros internacionales, y de este modo mantener su identidad, defenderse de una posible adquisición hostil de un competidor, y utilizar su dimensión y dominio del mercado latinoamericano ante posibles operaciones de alianzas o fusiones transeuropeas.

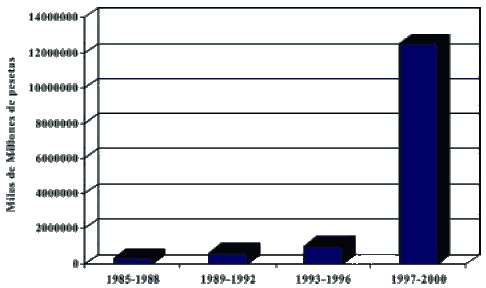

Hay que resaltar que España se convirtió en el segundo inversionista en América Latina y el primero de origen europeo, liderando por primera vez durante el año 1999 las IED, con un volumen de 25.000 millones de dólares (véase Gráfico XIX), sobrepasando a los EE.UU.

Una característica fundamental, que a lo largo de este libro defendemos, es que el área geográfica latinoamericana es determinante por lo que se refiere a la rapidez para decidir y realizar las inversiones debido a la mínima distancia cultural existente.

Esta proximidad cultural, es clave para los mecanismos que básicamente disponen las empresas multinacionales españolas para controlar la actuación de sus filiales; como son la centralización y la formalización.

La centralización se refiere al grado en que decisiones tales como la introducción de nuevos productos, el cambio en el diseño de los productos o los cambios en el proceso de producción, se adoptan en la central. Por su parte, la formalización depende de la existencia de un conjunto bien definido de reglas y procedimientos que regulen las tareas y la manera de actuar ante distintas situaciones. Este mecanismo limita la autonomía de la filial en la toma de decisiones, pero también disminuye la involucración directa de la central en las filiales, dado que se reemplaza el control directo por reglas y procedimientos.

Ahora bien, cuando existe una gran distancia cultural entre la central y la filial, esos dos mecanismos de control no son eficaces, dado que representan una especie de camisa de fuerza que impide a la filial enfrentarse a la complejidad política, legal, económica o cultural de su entorno20.

Dentro de esta problemática de control en unidades muy distantes culturalmente podemos plantear las opciones de reclutamiento. La diferencia cultural entre la matriz y la filial incrementa las asimetrías de información y el potencial de oportunismo, lo que, en caso de reclutar directivos locales, la empresa tendría que incurrir en mayores costes de selección, formación (por ejemplo, enviando tales directivos a la matriz para que mejore la comunicación entre ambas unidades) y evaluación. Por el contrario, los mayores costes salariales de enviar un directivo «de confianza» que actúe como intérprete y asegure que los intereses de la matriz en la filial pueden compensar aquellos en los que tendría que incurrir la compañía para superar la posibilidad de oportunismo y la selección adversa. Dado que cuanto mayor sea la distancia cultural entre la matriz y la filial mayores son los costes de emplear directivos locales, proponemos la siguiente hipótesis: A mayor distancia cultural, mayor el uso de expatriados, con lo cual se reafirma la ventaja competitiva que nos proporciona una vez mas el idioma.TABLA XV. PRINCIPALES INVERSIONES ESPAÑOLAS EN AMÉRICA LATINA (1990-2000. En millones de dólares)

* SCH: Año 2000. Compra de Banespa, terce banco público brasileño, por un importe de 3.990 millones de dólares y la adquisición de Serfin tercer banco mexicano por 1.560 millones de dólares.

SECTOR EMPRESA INVERSIÓN Banca SCH*

BBVA*14.280

9.500Telecomunicaciones Telefónica* 32.000 Energía Endesa

Repsol-YPF

Iberdrola

Unión Fenosa10.000

20.000

2.840

1.000

* BBVA: Año 2000. Compra de Bancomer, segundo banco mexicano, en 2.470 millones de dólares.

* TELEFÓNICA: Operación Verónica: Compra total de las operaciones de Argentina, Brasil, Chile y Perú por un importe de 20.000 millones de dólares.

Fuente: Elaboración propia.GRÁFICO XIX. INVERSIÓN ESPAÑOLA EN AMÉRICA LATINA: 1985-2000

Fuente: OCDE, Registro de Inversiones (2000)

19 SCH estaba presente, pues el Banco Santander comenzó sus actividades en la zona en el año 1943.

volver20 Véase: Jaime Donache Pérez y José Pla Barber. La selección de directivos en las multinacionales. Un análisis desde la lógica de la teoría de la internacionalización. Cuadernos de Economía y Dirección de la Empresa, nş 12. Civitas, Madrid, 2002.

volver