|

|

|

Características de la inversión extranjera directa en Latinoamérica

Los volúmenes de inversión, que durante los últimos tiempos han llegado a la región, tienen su origen en los países desarrollados. Esto es así, porque la mayor parte de los flujos netos de inversión extranjera directa en los años recientes nacieron en estos países.

De estas naciones, el Reino Unido superó a los Estados Unidos como principal país inversor mundial en 2000, generando inversiones directas equivalentes a casi 200.000 millones de dólares. Ese mismo año, Estados Unidos fue el segundo mayor inversionista global, al originar flujos de IED por unos 150.000 millones de dólares, seguido de Francia, con una cantidad cercana a los 108.000 millones. Otros inversionistas importantes de la Unión Europea fueron Alemania, con unos 50.000 millones de dólares, los Países Bajos con casi 46.000 millones y España con, aproximadamente, 35.000 millones de dólares. Fuera de Europa, Japón11 alcanzó los 23.000 millones de dólares.

Sin embargo, al analizar las zonas de destino de estas inversiones, se aprecia una gran concentración dentro del mundo desarrollado. Así, Estados Unidos continuó siendo el mayor receptor global en 2000, seguido de cerca por Alemania, con inversiones estimadas en torno a los 250.000 millones de dólares en ambos casos. Detrás aparece el Reino Unido, que atrajo flujos por valor de 106. 000 millones de dólares, Bélgica y Luxemburgo recibieron, en conjunto, 42.000 millones de dólares, Francia y los Países Bajos atrajeron 39.000 millones de dólares cada uno y España y Suecia en torno a los 25.000 millones de dólares respectivamente.

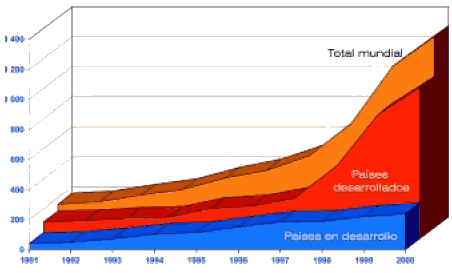

En el siguiente Gráfico XVIII se aprecia cómo durante la última década se ha abierto la brecha entre flujos de IED hacia países desarrollados, donde el crecimiento es casi exponencial, y flujos de IED hacia países en desarrollo, con una tendencia al alza mucho más moderada.

Por su parte, los países en desarrollo recibieron durante el 2000 un total estimado de casi 200.000 millones de dólares en inversiones extranjeras directas, cantidad similar a la de 1999. Los países asiáticos, especialmente China, y los latinoamericanos, destacado como principales receptores Brasil y México, concentraron casi el 95% de los flujos de IED hacia las regiones en desarrollo, y se encuentran, por tanto, entre los más favorecidos. En cuanto a los principales sectores de destino, han sido el de reestructuración de servicios en el caso brasileño y los sectores manufacturero y de adquisición de servicios financieros en México. La inestabilidad política y económica existente en algunos países andinos, como Colombia y Perú, explica la baja participación de los mismos en la recepción de IED.GRÁFICO XVIII. FLUJOS MUNDIALES DE INVERSIÓN EXTRANJERA DIRECTA 1991-2000 PAÍSES DESARROLLADOS Y EN DESARROLLO

(USD$Miles de millones)

Fuente: Naciones Unidas, UNCTAD.Tras triplicarse entre 1994 y 1999, los flujos anuales de IED hacia América Latina y el Caribe, sin embargo, cambiaron de tendencia durante el primer año de la nueva década. De este modo, los volúmenes de IED que llegaron a la región alcanzaron los 86.000 millones de dólares en el año 2000, lo que representa una caída de más del 22% con respecto a los casi 100.000 millones recibidos durante 1999. A pesar de la caída anual, los flujos que han entrado en la región durante el 2000 han triplicado, con suficiencia, el promedio de los recibidos en el período 1990-94. Además, si del total de recursos entrantes en 1999, se descontasen los correspondientes a tres operaciones muy relevantes (la adquisición de YPF en Argentina por Repsol y las compras de Endesa Chile y Enersis en Chile por Endesa España) la diferencia prácticamente desaparece.

Hay que tener en cuenta, respecto a la distribución de los flujos inversores, que los países más beneficiados, como ya hemos indicado, han sido Brasil y México, los cuales concentraron, en conjunto, casi dos terceras partes del total. En concreto, durante el 2000, México fue destinatario de 13.000 millones de dólares, algo inferior al del 20% registrado en el año 1999.

A su vez, Brasil recibió 34.000 millones de dólares en el 2000, lo que le convirtió, por quinto año consecutivo, en el mayor receptor de IED de América Latina y el Caribe, con un 45% de los flujos totales del 2000.

En marcado contraste con los casos de México y Brasil, el primer año de la nueva década trajo una caída en los flujos de IED hacia el resto del continente. Los flujos de IED estimados hacia el conjunto de América del Sur, excluyendo Brasil, se redujeron un 30% en el año 2000 con respecto a su nivel de 1999. Esta caída se puede explicar por el efecto de la adquisición de YPF en Argentina y de Endesa Chile y Enersis en Chile, sin las cuales los flujos de 1999 hubieran sido inferiores a los producidos en el 2000 en la región. En Argentina, las inversiones alcanzaron alrededor de 12.000 millones de dólares, una disminución de casi un 50% con respecto a los de 1999. Por su parte, Chile obtuvo 3.676 millones de dólares, con una disminución del 60% en relación a 1999.

Más al norte, los países de la Comunidad Andina de Naciones (Bolivia, Colombia, Ecuador, Perú y Venezuela) recibieron IED en torno a los 8.000 millones de dólares, cifra superior en un 12% a la de 1999, aunque inferior en un 14% al promedio anual del período 1995-1999. Este total subregional, sin embargo, también esconde diferencias nacionales muy significativas. Respecto a la distribución de los flujos, llama la atención la posición de Venezuela, que incrementó su participación una tercera parte del total considerando el quinquenio 1995-1999. Países como Colombia y Perú experimentaron fuertes reducciones en sus niveles absolutos y relativos de IED durante los últimos años, mientras Bolivia y Ecuador atrajeron en los últimos dos años cantidades similares o levemente superiores a los del quinquenio 1995-1999. La abrupta caída de la IED en algunos países de la Comunidad Andina de Naciones en el trienio 1998-2000 responde, en gran medida, a la incertidumbre vinculada a la inestabilidad política, económica e institucional a la que han estado sujetos estos países.Fuente: UNCTAD. Informe sobre el Comercio y el Desarrollo, UNCTAD. 2000.

RECUADRO XI. LA INVERSIÓN EXTRANJERA DIRECTA. ANTECEDENTES CONCEPTUALES Los flujos de inversión extranjera .tanto de cartera como directa. pueden ser significativos desde varias perspectivas. Desde una perspectiva macroeconómica o de balanza de pagos, los flujos de inversión extranjera pueden ser relevantes para permitir un déficit en la cuenta corriente o incluso para realizar el servicio de la deuda externa, entre otros casos. La inversión extranjera puede entonces fungir como una importante palanca de financiamiento externo para la respectiva economía12.

Es importante considerar en este contexto que, independientemente de la forma específica de la inversión extranjera .sea directa o de cartera en su diferentes modalidades. siempre y por definición requerirá de un servicio al exterior que varía temporalmente, ya sea de ganancias, dividendos y/o de abruptas salidas de inversión extranjera de cartera, entre otros.

Por otro lado, la inversión extranjera, y particularmente la directa, tiene igualmente un impacto a nivel de empresa y de organización industrial a nivel local, regional y nacional. Esta puede tener un efecto positivo en la eficiencia y productividad de las respectivas empresas, así como en el entorno socioeconómico local, regional y nacional. La implantación de nuevas tecnologías, procesos y estándares, formas de organización, de vinculación intra e interempresa, de comercio intra e interindustrial, así como la integración en y de una red económica y social, pueden llevar a impactos que no necesariamente se vislumbran desde una perspectiva macroeconómica. Los potenciales efectos en torno al proceso de aprendizaje, economías de escala y de economías de alcance (economics of scope) han sido destacados por múltiples autores y organizaciones internacionales.

Es relevante señalar que la inversión extranjera no puede sólo considerarse desde la perspectiva de las unidades económicas receptoras. Por el contrario, estos flujos también reflejan los intereses estratégicos de empresas multinacionales y de otras empresas en busca de acceso a mercados y de mayor competitividad de sus redes de producción y distribución global, entre otras razones.

De igual forma es importante destacar que la inversión extranjera, en sus diferentes modalidades, depende esencialmente de aspectos históricos y temporales. Así, la funcionalidad de la misma puede variar significativamente según las características específicas, tanto de las unidades receptores como de las fuentes de la IED, incluyendo aspectos macroeconómicos, institucionales, de organización industrial y sociales, entre otros.

Los argumentos anteriores llevan a que, en general, la IED, particularmente debido su mayor permanencia en las economías receptoras y su impacto directo en el sector productivo, sea de mayor interés para los países en vías de desarrollo y permitan, concretamente en el caso de América Latina, destacar flujos de IED según las principales estrategias empresariales corporativas.

11 Es muy significativo que Japón, primera potencia industrial durante la década de los ochenta y segunda en los noventa, sea el gran ausente en IED en América Latina.

volver12 Existe un importante y aún inconcluso debate al respecto. Mientras que para un grupo de autores la inversión extranjera es resultado de los flujos de bienes y servicios .con lo cual se asume que los flujos de capital se ajustan en forma «automática» al superávit o déficit en cuenta corriente, para otros autores la inversión extranjera no presenta este «automatismo» y se rige bajo principios propios que van mucho más allá de los flujos comerciales y de servicios.

volver