|

|

|

Presencia española en América Latina

Como hemos puesto de manifiesto en la primera parte de este trabajo, los grandes cambios estructurales que han atravesado las economías latinoamericanas (apertura, liberalización y desregularización), renovaron el ámbito de los negocios en el continente, facilitando el acceso a los inversionistas extranjeros. Durante la pasada década, los flujos de inversión extranjera directa (IED)8 hacia América Latina y el Caribe registraron un crecimiento sin precedentes, pasando de los 9.200 millones de dólares de 1990 a los casi 100.000 de 1999. Esto ha significado que más del 65% del actual acervo de IED durante el siglo XX se haya acumulado durante la década de los noventa.

En efecto, durante esa década la inversión extranjera directa ha manifestado un impresionante dinamismo, tanto a nivel internacional como en Latinoamérica. México, el primer receptor de IED en importancia durante 1990-1995, ha sido desplazado desde entonces por Brasil, donde la IED aumentó de niveles inferiores al 1% del PIB durante la década de los ochenta hasta situarse en el 3% del PIB durante la década de los noventa. Su impacto no sólo ha sido considerable desde una perspectiva macroeconómica, sino que también ha permitido la generación de una nueva estructura productiva y de organización industrial, paralelo a un significativo proceso de modernización económica. El caso de México, además, es particularmente interesante debido a que el destino de la inversión extranjera hasta 1993 se había concentrado en la compra de activos estatales durante su proceso de privatización.

Posteriormente, y con elevados montos, la IED ha cobrado una nueva modalidad, y se ha orientado de manera creciente a la adquisición y fusión de empresas, así como a la creación de nuevos activos y participación en las privatizaciones de bancos (2000), como fueron la adjudicación de Bancomer y Serfin, segundo y tercer banco mexicano respectivamente a los bancos españoles BBVA y SCH, así como Banespa, tercer banco brasileño, al SCH. En la práctica, las inversiones extranjeras directas presentes en la región se han renovado casi totalmente. Este fenómeno ha estado dominado por cambios trascendentales en el origen, destino y estrategias de los inversionistas extranjeros, destacando los siguientes puntos9:

El dominio generalizado de las empresas estadounidenses ha sidoneutralizado por la masiva llegada de firmas europeas, principalmente de España, Reino Unido, Francia y los Países Bajos.

Telecomunicaciones, energía y especialmente finanzas han sido lossectores elegidos por las empresas españolas para situarse en la región, en muchos casos por primera vez.

A pesar de que el interés de los inversionistas extranjeros se con-centró en las mayores economías de la región, se aprecia un incremento gradual de la atención por los países más pequeños, pero Brasil por sus privatizaciones de banca y telecomunicaciones, y México, por sus cambios en sectores como el bancario y comercial, como el Tratado de Libre Comercio con la Unión Europea (véase Recuadro IX. «El Tratado de Libre Comercio México-Unión Europea»), son los más dinámicos a la hora de recibir las grandes inversiones, especialmente por parte de bancos y empresas españolas con la crisis argentina, México se hace más atractivo para los inversionistas españolas.

La compra de activos existentes, ha sido la modalidad más utilizadapor los inversionistas extranjeros para entrar o expandir su presencia en la región. Primero, a través de los masivos programas de privatizaciones y, posteriormente, mediante la adquisición de firmas privadas locales.

Ante este nuevo panorama, las empresas españolas se han convertido en actores principales. De una presencia casi inexistente a principios de la pasada década, España se ha convertido al final de la misma, en el segundo inversionista de la región (sólo superado por Estados Unidos) y el primero de origen europeo, constituyendo más del 60% del total de su inversión extranjera. Verdaderamente esta ha sido una década prodigiosa, o dicho de otra manera: «una década dorada».

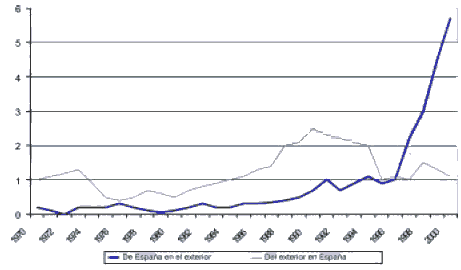

La inversión directa española en el exterior ha pasado de representar el 0,9% del PIB, durante 1996, al 9,6% del Producto Interior Bruto en 2000. Desde 1997, esta inversión supera a las que realizan otras naciones en España, de manera que nuestro país se ha convertido en exportador neto de capitales por este concepto frente al resto del mundo, como se aprecia en el Gráfico XVII. En la siguiente Tabla XIV se observan los diferentes destinos de las empresas españolas en America Latina.TABLA XIV. INVERSIONES ESPAÑOLAS EN AMÉRICA LATINA 1999-2000

Datos en miles de millones de dólares

Sectores de destino Inversiones

españolasInversiones

%S/ Total ID haciaTelecomunicaciones 20.078 AL 68 Petróleo y gas 13.158 88 Servicios financieros 8.129 34 Energía eléctrica 1.857 15 Esparcimiento 1.200 41 Hoteles 400 30 Manufacturas 65 111 Total 45.473 47

Fuente: BBVA y elaboración propia.Este cambio significa un claro exponente de la renovación en su conjunto de la economía española: Instituciones, empresas, tecnología, infraestructuras, financiación y una liberalización sectorial, posibilitan iniciar este ascendente impulso de buscar nuevas oportunidades ante el influjo de la globalización económica10, la cual, como hemos indicado, requiere para competir con éxito: tamaño y dimensión internacional.

GRÁFICO XVII. INVERSIÓN EXTRANJERA DIRECTA(Porcentaje del PIB)

Fuente: BBVA, Madrid 2001.Fuente: Elaboración propia.

RECUADRO IX. EL TRATADO DE LIBRE COMERCIO MÉXICO-UNIÓN EUROPEA (TLCUE) Las negociaciones comerciales con la Unión Europea, se habían visto ensombrecidas durante 1999 debido al incremento arancelario por parte de México contra países con los que no existía acuerdo de libre comercio como medida para compensar la caída de los ingresos petroleros. Estas medidas afectaron directamente a las importaciones de la UE. No obstante, en marzo de 2000 ambas partes firmaron el TLCUE, el cual entró en vigor el primero de julio de 2000. Las negociaciones con la UE .el segundo socio comercial e inversor. se iniciaron en 1998 e incluyen una serie de aspectos.

En materia de IED y de flujos de capitales el tratado se basará en la Ley de Inversión Extranjera de 1993 y no requerirá de cambios en la misma en ningún sector. Mientras que la desgravación arancelaria para los productos industriales mexicanos concluye en 2003, lo hace en el 2007 para los productos europeos. De manera inmediata el 82% de los productos industriales mexicanos se desgravarán y el restante en el 2003, mientras que el 47,6% de los bienes europeos importados entrarán libres de arancel a México de inmediato, un 5,1% lo hará adicionalmente en el 2003, otro 5,6% en el 2005 y el restante 41,7% en el 2007.

En el caso de los productos agrícolas procedentes de México los plazos de desgravación definitiva son de 10 años, aunque se especificaron cuotas de importación y una lista de «productos sensibles» que no fueron incluidos en el TLCUE (maíz, frijol, trigo, entre otros) y que serían renegociados en el 2003. Así, el 58,165 de los productos procedentes de México se liberalizarán inmediatamente, el 10,04% en el 2003, el 5,3% en el 2008 y el 0,64% en el 2010. Por parte de los productos procedentes de la UE, se liberalizarán en forma inmediata el 10,26% en el 2003 y el 7,85% en el 2008. En el caso de los productos pesqueros el 98% de las exportaciones mexicanas y el 68% de las exportaciones de la UE no gravarían arancel en el 2003. El TLCUE presenta una serie de reglas de origen .el punto de mayor dificultad en rubros como el sector automotriz, textil y plásticos, entre otros. en las que destaca aquellos plenamente obtenidos en sus respectivos territorios, los elaborados con insumos originarios, o no originarios de ambos, siempre y cuando dichos insumos se transformen suficientemente. En el caso de los automóviles, por ejemplo, al inicio de TLCUE los productos beneficiados deberán tener un mínimo de 45% de contenido zonal y del 60% a partir del 2005, con un crecimiento gradual para el período.

Al igual que el TLCAN, el TLCUE considera mecanismos de solución de controversias. Ante los logros alcanzados, también han surgido una serie de controversias. Por un lado, empresarios y cámaras de comercio han criticado la rápida desgravación en sectores específicos, particularmente en el industrial. Por otro lado, también se ha planteado que la participación de organizaciones e instituciones no-gubernamenta-les, incluso directamente afectadas por el TLCUE, ha sido mínima y con bajo poder de injerencia en las negociaciones.

Fuente: Secretario de Estado de Comercio y elaboración propia. Madrid 2001.

RECUADRO X. ESPAÑA. EL COMERCIO EXTERIOR CON AMÉRICA LATINA Durante el año 2000, la mejora de las expectativas de las principales economías del área latinoamericana, tuvo su reflejo en un elevado incremento de las exportaciones españolas a la zona y en el intenso aumento de las importaciones procedentes de la misma, con la consecuente disminución del superávit comercial que España mantiene con relación a dicha área.

Las exportaciones a América Latina durante el 2000 experimentaron un intenso crecimiento en términos nominales con respecto al ejercicio precedente (18,0% frente a 2,2%). No obstante, este avance fue inferior al registrado por el conjunto de las ventas españolas al exterior durante el periodo (19,1%), lo cual implica una ligera pérdida en la participación de las exportaciones españolas al área sobre el total.

Los principales destinos de nuestras exportaciones fueron México (1,2% del total de exportaciones españolas), Brasil (1,0%), Argentina (0,8%) y Cuba (0,5%). El comportamiento de las ventas a los mencionados países durante el ejercicio del 2000 ha sido diverso, conjugando el intenso dinamismo de las dirigidas a México (crecimiento interanual del 31,7%) y en menor medida Cuba (10,1%), con la atonía manifestada en Argentina (0.3%, aunque creciente frente al -16,7% de 1999) y, especialmente adverso Brasil (-4,8%).

En cualquier caso, tomando en consideración los 19 países más importantes, únicamente para 4 de ellos se han reducido las exportaciones españolas en el año 2000, en contraposición con los 10 casos del ejercicio de 1999. De este modo, los mayores ritmos de crecimiento de las ventas españolas a Latinoamérica se han registrado en los intercambios con la República Dominicana (81,4%), Honduras (68,6%), El Salvador (55,0%) , Costa Rica (53,0%) y Venezuela (52,2%).

Las importaciones españolas con origen en Latinoamérica, se han incrementado intensamente durante el año 2000, con tasas nominales de crecimiento del 30,0% para el conjunto del área (21,5% en 1999). El hecho de que tales ritmos de avance sean superiores a los registrados para el conjunto de compras españolas al exterior, determina un mayor peso de las importaciones procedentes de América Latina sobre el total, hasta representar el 4,1% de las mismas.

Al igual que sucede en el capítulo de exportaciones, los principales países de origen de las importaciones españolas fueron México (1,0% del total de importaciones españolas), Brasil (0,8%) y Argentina (0,7%), con un dispar comportamiento durante este período.

Así, frente al dinamismo de las compras desde México (tasa de crecimiento interanual del 83,7%, en contraposición con el 13,9% de 1999), la moderación fue la tónica dominante en las importaciones desde Argentina (15,2%, frente al 22,9%) y, especialmente, Brasil (4,7% frente a 10,2%), reflejo de la debilidad de la actividad en ambos países. Con relación al resto de países de la zona, se ha producido una mejora en las compras españolas, al registrarse únicamente ritmos de crecimiento negativos en tres casos, frente a los ocho constatados en 1999.

Como consecuencia de la mayor fortaleza de los flujos de importación sobre los de exportaciones al área de América Latina, el saldo comercial, pese registrar superávit, ha experimentado un leve retroceso, tendencia manifestada asimismo en anteriores ejercicios.

De este modo, si en 1998 España mantenía un superávit con respecto a 15 de los 19 países objeto de estudio, esta proporción se reduce a 10 sobre 19 en el año 2000, circunstancia reflejada igualmente en la caída de la tasa de cobertura con el conjunto de Latinoamérica desde el 144,0% de 1998 hasta el 109,9% del ejercicio del 2000.

En idéntico sentido, es importante destacar que España registra déficit en los intercambios comerciales respecto a los tres países con los cuales los flujos de inversión son más intensos (Argentina, México y Brasil), obteniéndose tasas de cobertura en dichos casos del 79,9, el 89,4 y 92,9% respectivamente.

8 Véase Recuadro XI. La inversión extranjera directa (IED). Antecedentes conceptuales.

volver9 Vease para más detalle R. Casilda Béjar, P. Lamothe Fernández y M. Monjas Barroso, «La Banca y los Mercados Financieros», Cap. 13, Estrategias Competitivas para la Banca Española. Alianza Editorial. Madrid, 1997.

volver10 Según el Fondo Monetario Internacional, tal y como se recoge en la edición del World Economic Outlook de mayo de 1997, se define la globalización como la «acelerada integración mundial de las economías a través de la producción, el comercio, los flujos financieros, la difusión tecnológica, las redes de información y las corrientes culturales.

volver