|

|

|

Fondo Monetario Internacional (FMI)55

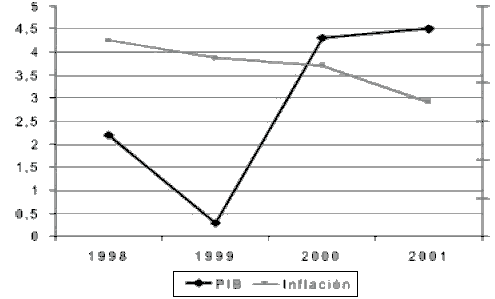

El Fondo Monetario Internacional (FMI) preveía un aumento promedio de alrededor del 4,3% para el 2000 y del 4,5% en el 2001. Además, la austeridad fiscal y monetaria, en gran parte de los países, ha tenido como resultado una inflación decreciente en la región, como lo muestra el Gráfico VIII.

Esta austeridad fiscal, junto al favorable contexto económico internacional, posibilitaron una rebaja de déficit fiscal al situarlo en el 2,4% del PIB, frente al 3% del año anterior.

Casi todos los países flexibilizaron sus políticas monetarias para lograr una más rápida reactivación económica, reduciendo sus déficits fiscales, aunque encontraron un escollo en el aumento de los precios del petróleo, los países no productores influyendo de esta manera en el crecimiento de la inflación.GRÁFICO VII. EVOLUCIÓN RECIENTE Y PROYECCIONES DEL PIBY DE LA INFLACIÓN EN AMÉRICA LATINA

Este crecimiento económico durante el año 2000 y su continuación proyectada hacia el 2001 presentaban variaciones sustanciales entre los países. La Tabla VII muestra, por ejemplo, que las tasas de crecimiento en 1999 variaron del positivo 8,3% en la República Dominicana al negativo 7,3% en Ecuador. De la misma forma, las tasas varían para el 2000, y la expectativa es que de los 11 países incluidos en la lista hayan tenido un desempeño económico mejor durante el 2000 que el registrado en 1999.

TABLA VII. CRECIMIENTO DEL PIB POR PAÍS

1998 1999 2000 Ecuador País 0,4 -7,3 0,5 Venezuela -0,1 -7,2 2,5 Colombia 0,5 -4,5 3 Uruguay 4,6 -3,2 2 Argentina 3,9 -3,1 1,7 Chile 3,4 -1,1 6 América Latina 2,2 0,3 4,3 Brasil -0,1 0,9 4 Guatemala 5,1 3,5 3,6 México 4,9 3,5 6,5 Perú 0,3 3,8 4 Rep. Dominicana 7,3 8,3 8,4

Fuente: Fondo Monetario Internacional 2000Un aspecto importante en la reanudación del crecimiento durante el año 2000, ha sido un mejor desempeño de las exportaciones, con aumentos próximos al 15%. Entre otros motivos, la recuperación de las exportaciones se produjo a raíz de una subida parcial de los precios de las materias primas de exportación, la recuperación de las economías asiáticas, la reactivación del crecimiento económico europeo, la continuidad del crecimiento de la economía de Estados Unidos y las políticas cambiarias más realistas en la mayoría de los países latinoamericanos.

En resumen, existen condiciones internas y externas favorables a la continuidad del crecimiento económico en los próximos años.Como factores internos, se pueden destacar un mayor equilibrio fiscal con menores déficit presupuestarios, una tendencia a la baja en los tipos de interés y un aumento del ahorro, lo cual se refleja en mayores inversiones, una inflación decreciente y la disponibilidad de mano de obra que se puede absorber sin presiones inflacionarias.

Por lo que se refiere a las condiciones externas, cabe resaltar la reanudación del crecimiento en las economías de Asia y Europa y de la economía de Estados Unidos (si bien con una desaceleración progresiva, especialmente durante los últimos meses del año 2000 y los primeros del 2001), la mejora en los precios de los productos de exportación, mercados de capital más estables y una reducción referida a la evaluación de riesgos vinculados a muchos países de la región, lo cual tiene como consecuencia disminuir los costos del uso de financiamiento externo.

A pesar de las perspectivas positivas, existen riesgos de corto y mediano plazo que, si se concretan, podrían afectar negativamente la capacidad de recuperación y crecimiento de las economías de América Latina. Por ejemplo, los países en su mayoría son importadores de petróleo y sus economías se verán afectadas si el precio del petróleo aumenta nuevamente (como ha sido la tónica durante el 2000) y se mantiene por mucho tiempo más. Otro riesgo, que tiene sin embargo menos probabilidades de hacerse realidad, sería el de una caída acentuada de las tasas actuales de crecimiento de la economía de Estados Unidos, lo cual traería como consecuencia una retracción del crecimiento de las exportaciones de la región hacia ese país (probablemente México puede ser el país más afectado). También una nueva perturbación financiera externa, podría afectar la reanudación del crecimiento, habida cuenta de que se precisarían nuevos ajustes de corto plazo.

55 Datos y previsiones realizados con anterioridad a los atentados del 11 de septiembre de 2001.

volver