|

|

|

Política monetaria

La tendencia a una cierta normalización de los mercados financieros internacionales percibida desde finales de 1999, permitió durante el 2000, apoyar una política más expansiva en los países que habían sufrido una recesión el año anterior y deseaban complementar la reactivación con un nivel adecuado de liquidez.

En efecto, la tasa anual de liquidez real del sistema, que había decaído durante la recesión de 1999, se recuperó parcialmente de esta pérdida en el ejercicio 2000. La capacidad de flexibilizar la oferta monetaria es, en buena medida, condicionada por la situación de liquidez externa. Países que continuaron enfrentándose a fuertes restricciones externas no pudieron suavizar su política monetaria, como sucedió en Argentina49.

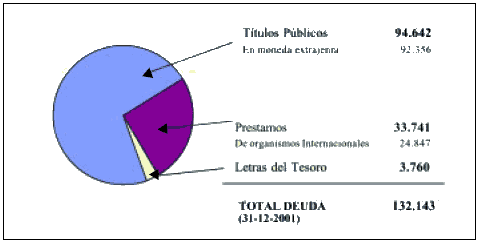

El presidente argentino Eduardo Duhalde al reemplazar al anterior mandario (Adolfo Rodríguez Saá) el 2 de enero de 2002, confirmó esta medida de suspender los pagos de la deuda externa. Argentina entra oficialmente en suspensión de pagos el 3 de enero de 2002, al no cumplir con el vencimiento de un bono por 28 millones de dólares. El día 4 de enero de 2002, se produjo el segundo incumplimiento al vencer un eurobono de 63 millones de dólares.GRÁFICO VI. LA DEUDA DE ARGENTINA (millones de dólares)

Fuente: Secretaría de Finanzas del Gobierno Argentino, junio 2002.Otros factores externos, como el aumento de precios del petróleo (2000), alzas de interés en EE.UU. dificultaron el manejo de la política macroeconómica, obligando a las instituciones emisoras de los países afectados a adoptar políticas más cautelosas de las inicialmente previstas.

Los mercados cambiarios de la región registraron menos volatilidad en el año 2000, tras los ajustes que sufrieron algunas monedas y las modificaciones de regímenes cambiarios de 1999. Continuó predominando una tendencia a la devaluación real (1,5% en promedio), aunque más leve que en 1999 (4%) y se generaron períodos de nerviosismo vinculados a las sucesivas alzas de las tasas de interés internacionales y a una mayor percepción de riesgo en relación con la deuda soberana. Hay que indicar, en este sentido, que en el 2000 dos países adoptaron esquemas de dolarización, consecuencia de la debilidad de sus respectivas monedas: Ecuador y El Salvador.

Como reflejo de los cambios en la política monetaria, la tasa de interés real se redujo en un grupo amplio de países, continuando con la tendencia perceptible desde el segundo semestre de 1999. El margen de intermediación, que se había ampliado considerablemente durante 1998 y 1999, no mostró variaciones. A pesar de esta rebaja en los tipos de interés, la oferta crediticia permaneció estancada, sin que se produjera una reactivación del crédito. Influyeron en ello una disminución en la demanda de financiamiento por parte del sector público, debido a la reducción de su déficit fiscal y también la atonía de la inversión interna, tanto de empresas como de particulares.

La atonía del crédito al sector privado se explica por el pesimismo de las expectativas, pero también por la situación, todavía frágil del sistema bancario en muchos países de la región. A raíz del aumento de la cartera morosa en el bienio 1998-99, los bancos adoptaron una política crediticia prudente durante el 2000.

49 Desafortunadamente, esta situación se agravó muy considerablemente, al declarar el ex presidente Adolfo Rodríguez Saá unilateralmente la moratoria de pagos de la deuda externa Argentina el 23-12-2001.

volver