|

|

|

El Consenso de Washington

Se ha descrito habitualmente la depresión de 1929 como el momento decisivo de la transición de América Latina desde un crecimiento económico hacia fuera, basado en la exportación, hacia un desarrollo hacia dentro, sustentado en el modelo conocido como Industrialización Mediante la Sustitución de Importaciones (ISI).

Tanto los «estructuralistas»8, que generalmente consideran este cambio favorablemente, como los «neoliberales», consideran los años treinta como una década en la cual América Latina extravió el camino.

Es indudable que a lo largo de estos años, surgieron en muchos países nuevas fuerzas económicas, sociales y políticas, que en última instancia darían un perfil muy diferente al modelo latinoamericano de desarrollo económico.

Sin embargo, aunque el crecimiento tradicional basado en la exportación se volvió muy difícil en los años treinta, los vestigios de un compromiso con la producción de bienes primarios y con el desarrollo hacia fuera sobrevivieron en toda la región y el comercio exterior aún desempeñó un papel importante en la recuperación de la depresión. No fue sino hasta los años cuarenta y cincuenta cuando un conjunto de países latinoamericanos rechazó abiertamente el crecimiento basado en la exportación, pero incluso entonces muchos países (pequeños) se mantuvieron fieles a alguna forma de desarrollo hacia fuera.

El modelo económico de industrialización mediante la sustitución de importaciones abarcó el período comprendido entre los años 1933-1980. Estas nuevas líneas de actuación se caracterizaban por un alto proteccionismo de los productos nacionales, políticas intervencionistas de los gobiernos dentro de un marco de «Estados Empresarios», considerando al sector público como motor básico de la economía. En el seno de esta etapa nace la llamada «edad dorada» de la economía de América Latina, comprendida entre los años 1950 a 1973, que coincide con el período de posguerra, y durante la cual se mantiene un crecimiento medio del 5.33%.

A lo largo de dicho período en América Latina, los acontecimientos resultaron más prometedores que lo previsto para el sector externo: la expansión en los años cincuenta, con la recuperación europea en marcha, permitió a la región crecer y enriquecerse, convirtiéndose en suministradora de materias primas para todo el mundo, en tanto que Europa se reconstruía tras la Segunda Guerra Mundial.

Entre los años cincuenta y ochenta, para muchos observadores, y especialmente para la Secretaría de la Comisión Económica Para Latinoamérica y el Caribe (CEPAL), resultaba claro que la mayoría de los países de la región se enfrentaban a graves problemas estructurales relacionados con la educación, la propiedad del suelo, la falta de infraestructura de transporte, la pobreza rural y problemas afines.

Observando el período de la edad dorada, comprobamos que a lo largo de la década de los cincuenta, la expansión mundial consecuencia de la recuperación europea incrementó considerablemente la demanda de muchos productos básicos producidos en la región. Además, hay que recordar un dato que por su significado es al menos curioso y es que parte del capital asignado a las naciones europeas, mediante el Marshall se invirtió en América Latina. Los años sesenta también mostraron un vigoroso crecimiento del PIB del orden del 5.5% anual, consiguiéndose aumentos significativos de la renta per cápita, así como en educación, salud, condiciones en el campo e infraestructuras urbanas. Sin embargo, esta prosperidad fomentó el «ocultamiento» de muchos problemas fundamentales que, muy desafortunadamente, hasta hoy en día, aún quedan por resolver.

Los años setenta9 llegaron con una acusada inestabilidad de la economía mundial, intensificada por el primer aumento considerable del «precio» del petróleo (1973) y con ello, la necesidad del reciclaje de los abundantes recursos financieros (que aumentaron por las repetidas subidas), los cuales se dirigieron en gran medida hacia América Latina, que proporcionados a un bajo coste, supusieron un amplio endeudamiento de los diferentes países. Este masivo endeudamiento, permitió en primer lugar, aliviar las disminuidas reservas, al tiempo que les permitió llevar a cabo importantes proyectos de infraestructuras y financiar grandes planes industriales en los más variados campos, que en bastantes ocasiones resultaban de dudosa viabilidad.TABLA II. CRECIMIENTO DEL PIB:MUNDO Y MAYORES REGIONES, 1820-1998

(Tasas de crecimiento anual promedio ponderado)

1820-1870 1870-1913 1913-1950 1950-1973 1973-1998 Europa occidental 1.65 2.1 1.19 4.81 2.11 Estados Unidos, Australia,

Nueva Zalenadia y Canadá4.33 3.92 2.81 4.03 2.98 Japón 0.41 2.44 2.21 9.29 2.97 Asia (excepto Japón) 0.03 0.94 0.9 5.18 5.46 América Latina y el Caribe 1.37 3.48 3.43 5.33 3.02 Europa del Este y

antigua Unión Soviética1.52 2.37 1.84 4.84 - 0.56 África 0.52 1.4 2.69 4.45 2.74 Mundo 0.93 2.11 1.85 4.91 3.01

Fuente: Cálculos de la CEPAL, sobre la base de Maddison (2001)De hecho, los flujos de capital tuvieron una influencia determinante en el desarrollo económico de los países latinoamericanos en la segunda mitad de los años setenta y posteriormente durante los primeros ochenta. La región entera experimentó impactos financieros «positivos», pero las respuestas de las políticas fueron variadas. El balance neto significó un aumento del coeficiente de formación bruta de capital durante los años setenta y comienzos de los ochenta. No obstante, una significativa revaluación del tipo de cambio a finales de ese periodo generó grandes desequilibrios internos y externos.

Definitivamente, aunque los préstamos aliviaron la restricción de divisas, también ligaron más estrechamente las economías latinoamericanas a los mercados financieros internacionales y a las políticas monetarias y fiscales de las economías desarrolladas como nunca antes desde los años treinta. Debido a la gran deuda externa acumulada entre 1973-1982 y a las necesidades de su servicio, la región se volvió mucho más vulnerable en dos puntos clave para la estabilidad de sus economías: la necesidad de disponer periódicamente de nuevos préstamos y su vinculación a los cambios de los tipos de interés.

Los años ochenta se caracterizaron por acontecimientos que resultaron muy perjudiciales para las economías latinoamericanas, destacando los cambios en la política económica de Estados Unidos. Estas adversas circunstancias influyeron directamente en una contracción del comercio internacional, importantes aumentos en la tasa de interés y el deterioro en los precios de las materias primas, lo que provocó la subsiguiente escasez generalizada de divisas. Todos estos sucesos, irremediablemente, desembocaron en la «crisis de la deuda externa». Concretamente cuando México, en 1982, declaró formalmente una moratoria de 90 días en los pagos de amortización de la deuda del sector público, aún cuando mantuvo el pago de intereses. Esta situación desveló con rotundidad los «problemas estructurales básicos» del desarrollo en América Latina, que habían sido «encubiertos» precisamente por el «fácil» acceso a la financiación externa. Ese acceso fácil y barato (a corto plazo) a los préstamos de la banca internacional, que erróneamente se habían supuesto permanentes, estimuló la demanda agregada por encima de la producción interna. Las necesarias reformas fiscales se postergaron y faltaron en gran medida los controles a los déficits fiscales en muchos países, muy notoriamente en Argentina, México y Venezuela. En algunos casos, como Chile, el sector privado se endeudó por encima de su capacidad de pago. Sólo unas pocas naciones, notoriamente Colombia, implantaron políticas efectivas para evitar los desequilibrios macroeconómicos inducidos por la creciente oferta de capital financiero en este período.

En síntesis, el efecto combinado de las crisis externas comercial y financiera, ocasionó un descenso del 7 por 100 en el promedio del PIB per cápita entre 1980-1981 y durante 1983-1990, un descenso del 15 por 100 en la absorción interna. Esto contrasta notoriamente con el dinamismo de los años setenta, donde el promedio anual del crecimiento del PIB era del 5.6 por 100, el consumo aumentaba en el 6.1 por 100 y la inversión crecía al 7.3 anual, frente a un crecimiento demográfico del 2.4 por 1000.

Por su parte, la CEPAL, así como el Banco Mundial, estimaron que durante los años ochenta la producción per cápita disminuyó en un 8 por ciento y durante el período 1983-1990 se obtuvo un crecimiento del «cero» por ciento, estimándose que los ingresos per cápita a finales de los ochenta fueron un 11 por ciento inferiores a los alcanzados al comenzar la década.

Estos años ochenta, serán recordados como «la década perdida»10. Sin embargo, diferentes análisis, desde los años «sesenta», venían observando varias señales de agotamiento sobre esta estrategia industrializadora. También la CEPAL, desde su informe: Desarrollo Económico, Planeamiento y Cooperación Internacional (1961), advirtió sobre las «fallas» fundamentales del proceso de industrialización llevado a cabo en la región. Según este estudio, el desarrollo industrial realizado en América Latina adoleció de tres fallos fundamentales que debilitaron su contribución al mejoramiento del nivel de crecimiento. Éstos han sido:

- Toda la actividad industrializadora se ha dirigido hacia el mercado interno.

- La elección de las industrias se ha hecho por razones circunstanciales, más que por consideraciones de economicidad.

- La industrialización no ha corregido la vulnerabilidad exterior de los países latinoamericanos.

La excesiva orientación de la industria hacia el mercado interno, resultó una consecuencia de la política de desarrollo seguida en los países latinoamericanos y de la falta de estímulos nacionales para sus exportaciones industriales. Por otra parte, esta política ha sido discriminatoria en lo que se refiere a las exportaciones, ya que se subsidió la producción industrial para el consumo interno, pero no la que se podría haber destinado a la exportación. Todo esto, ha hecho que en definitiva, los esfuerzos en «pro del desarrollo» no hayan bastado para romper las «rigideces», ampliar las economías de mercado y asegurar la eficacia industrial y la redistribución de la renta. En consecuencia, estos «fallos» apuntaban ya hacia el agotamiento del modelo de industrialización mediante la sustitución de importaciones.

Los mencionados acontecimientos, junto con las transformaciones en la economía mundial, exigieron un cambio en el rumbo de la política de desarrollo de la región. Se comenzó pues, de manera unívoca, el abandono de un modelo de crecimiento hacia dentro, caracterizado por el proteccionismo y la fuerte intervención estatal en la economía. Los países iniciaron una transición hacia una economía más abierta, desregulada y competitiva, junto con un Estado de menor tamaño, pero más eficiente.

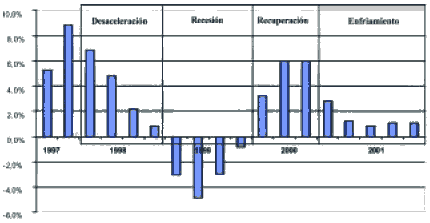

Llegada la década de los años noventa, comienza la implementación de un «nuevo modelo» económico que estaba asentado en el llamado «Consenso de Washington»11. Desde este nuevo modelo comenzó la última década del siglo XX y con ella, también aparecieron las primeras señales de recuperación. La reanimación del crecimiento económico estuvo asociada con la primera entrada neta positiva de capitales procedentes del resto del mundo desde 1981, resultado de un mejor acceso a la financiación privada externa, como de un drástico descenso de los tipos de interés en el mercado estadounidense . Esto evidenció, la persistente sensibilidad de las economías latinoamericanas a los factores externos, y la posibilidad que se repita un costoso comportamiento cíclico. De hecho, un ciclo algo similar al de los años setenta se reprodujo durante el periodo comprendido entre 1990-1994, que concluyó con el llamado «efecto tequila»12. A raíz de esto, se adoptó unapolítica macroeconómica que no defendió el tipo de cambio y, en la cual, la inflación no era un objetivo único y prioritario. La crisis asiática13 y rusa de 1997-98 pusieron de nuevo en juego la capacidad de reacción de los países latinoamericanos y la fortaleza de las modalidades de transformación y expansión productiva que estaban implantando. En el Gráfico I se observa la evolución del ciclo económico en el área.GRÁFICO I. CICLO ECONÓMICO EN AMÉRICA LATINA 1997-2001*

(PIB desestacionalización, variación trimestral anualizada)

*Incluye: Argentina, Brasil, Chile, Colombia, México, Perú, Venezuela.

Fuente: BBVA.El modesto crecimiento de los noventa, permitió elevar el ingreso promedio de los latinoamericanos sólo un 1.5% anual, menos que en los países desarrollados, donde aumentó un 2% anual, o que en algunos grupos de países de Asia, donde creció a tasas cercanas al 3.5%. Desafortunadamente, el ritmo de crecimiento del ingreso es tan lento en América Latina que se requeriría cerca de un siglo para que la región pudiera alcanzar los niveles actuales de ingreso de los países desarrollados. Pero América Latina no es una región uniforme, y las brechas de ingreso entre países ricos y pobres dentro de la región también están aumentando. Mientras que en los ocho países más ricos, el ingreso per cápita aumentó cerca del 2% anual en los noventa, en los ocho más pobres apenas creció un 0.7%.

Para agravar esta situación, en prácticamente todos los países la concentración del ingreso aumentó durante todos estos años, aumentando su impacto sobre la pobreza. Actualmente 170 millones de latinoamericanos (uno de cada tres), viven con menos de dos dólares diarios. Ese número sería menor en 45 millones de personas, si la distribución del ingreso se hubiera mantenido sin cambios en los noventa. Pero sería menor en 80 millones si, en adición, el ingreso per cápita hubiera crecido, no al ritmo de 1.5% anual, sino a la tasa del 3.5%. Datos que sin duda, representan un claro desafío para las economías de la región, las cuales, por su riqueza natural, cultural y humana, reclaman un lugar más privilegiado en el orden económico y social mundial.

Concluida la década de los noventa, donde se aprecian años muy positivos, frente a retrasos críticos, como puede ser el caso de la República Argentina, cuyo balance ha resultado francamente «desalentador». El crecimiento económico medio de la región se situó, como se ha indicado, en el 1,5% anual, a pesar de haber contactado con un escenario económico mundial bastante favorable que ofrecía excelentes posibilidades de recuperación que tenían la mayoría de los países cuyas economías habían estado estancadas o en recesión durante la década anterior.

Finalmente cabe señalar que la amplia liberalización de los mercados y la privatización de las empresas públicas se extendieron en toda la región, contribuyendo a un profundo recorte del papel del Estado14. De una activa intervención en la asignación de recursos y las actividades productivas directas hasta los años setenta, el Estado pasó a centrarse en la política macroeconómica, la construcción de infraestructuras y los programas sociales. Se necesitaba un Estado con más músculo y menos grasa, cediendo su protagonismo en el desarrollo económico, reconociendo así el papel central que juega para el crecimiento la iniciativa privada, siendo la empresa motor del desarrollo económico y social.

En este nuevo acontecer económico, tuvieron vital importancia las propuestas elaboradas en el «Consenso de Washington»15, aplicadas con distinta firmeza y amplitud por cada uno de los gobiernos del continente, y que en mayor detalle a continuación expondremos.TABLA III. AMÉRICA LATINA. PRODUCTO INTERIOR BRUTO 1970-1999

(en porcentajes)

1970-80 1981-89 1990 1991-94 1995 1996-97 1998-99 Argentina 2.8 -0.7 -0.5 8.2 -5.0 6.0 0.4 Brasil 8.6 2.3 -4.4 .8 4.2 2.9 0.3 Chile 2.5 3.0 3.4 7.9 10.1 7.1 1.0 Colombia 5.4 3.7 3.8 4.3 6.2 2.7 -2.0 México 6.7 1.5 5.2 3.7 -6.6 6.3 4.3 Perú 3.9 -0.7 -5.4 5.3 7.7 5.0 1.9 Uruguay 3.0 0.0 0.6 5.2 -2.1 5.2 0.5 América Latina 5.6 1.3 -0.2 4.2 0.4 4.4 1.2

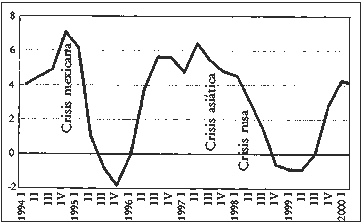

Fuente: Cálculos de Ricardo Ffrench-Davis sobre las bases oficiales de CEPAL.En el siguiente Gráfico II se observa la evolución del PIB en América Latina y el Caribe, y en él se puede apreciar la repercusión de la crisis mexicana, asiática y de los atentados del 11-S. Los datos son porcentajes de variación con respecto al mismo trimestre anterior.

GRÁFICO II. AMÉRICA LATINA Y EL CARIBE.PRODUCTO INTERNO BRUTO*

(Porcentaje de variación con respecto al mismo trimestre del año anterior)

*Incluye Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela.

Fuente: CEPAL, sobre la base de cifras oficiales.

RECUADRO I. DESARROLLO ECONÓMICO EN AMÉRICA LATINA.

LOS PUNTOS CENTRALES DE RAÚL PREBISCH16Las ideas promulgadas por Raúl Prebisch, sobre las cuales trabajaba e impulsaba, junto a un grupo de jóvenes economistas, como Celso Furtado17, Víctor Urquidi, Jorge Ahumada, Juan Noyola y más tarde el español (sociólogo) José Medina Echeverría, todos ellos encuadrados en la recién creada CEPAL (1948) eran las siguientes:

- Crítica de la teoría tradicional sobre el comercio exterior y el ca-rácter de las relaciones centro-periferia.

- Razón de ser de la industrialización y análisis en el ámbito latino-americano.

- La planificación como imperativo para el desarrollo. Examen dela experiencia regional.

- La inversión extranjera y sus modalidades para satisfacer el creci-miento económico.

- La integración regional y la industrialización sustitutiva de impor-taciones.

- Naturaleza de la inflación latinoamericana, análisis de sus causas yde las políticas convencionales de estabilización.

- Dimensión social del desarrollo económico, examen de los facto-res que lo condicionaron.

- Cambios en la estructura del empleo y en los sectores sociales.

- Posición de América Latina frente al comercio internacional y laseconomías industrializadas.

- Los problemas del desarrollo latinoamericano y las transformacio-nes estructurales.

«Nadie tiene hoy la verdad revelada, señores, ni en el Norte ni en el Sur. Ambos tenemos atisbos de verdad, hemos hecho análisis, algunos de los cuales son compromisorios, pero no podemos aceptar como verdad revelada lo que se piensa en el Norte, pero no deben ser tomadas por su valor nominal. Es esencial que alguna vez, los hombres del Norte y del Sur nos pongamos a examinar la índole de nuestros problemas, dejando de lado los dogmas, las ideas preconcebidas, hasta llegar a cierta comunidad de puntos de vista. Porque estoy persuadido de que, habiendo les países en desarrollo logrado su industrialización, podrían tener un considerable papel dinámico en el desarrollo de las economías del hemisferio norte. Estamos desperdiciando esa oportunidad. Hay que llegar a fórmulas que no serán las del pasado, a formulas de entendimiento en las cuestiones que he mencionado y en muchas otras, como la acumulación de capital y la política de inversiones extranjeras»18. (Véase: Capitalismo periférico: crisis y transformación).

Fuente: «Balance Preliminar de las Economías de América Latina y el Caribe 2001». CEPAL. Santiago de Chile 2001.

RECUADRO II. TRES CRISIS EN MENOS DE UNA DÉCADA La crisis de finales de los noventa por la que atraviesa América Latina y el Caribe es el tercer episodio en menos de una década en donde el ritmo de crecimiento del PIB regional sufre una brusca caída, haciendo disminuir el producto por habitante. Las crisis anteriores de 1995, 1998 y 1999 fueron producto de fenómenos de origen externo, lo que coloca en el vértice de la atención el modo de transmisión de su impacto, reflejado naturalmente en las cuentas de la balanza de pagos: el comercio y las corrientes de capital. En este sentido, existen diferencias muy significativas entre las tres coyunturas. Éstas se derivan del carácter más o menos global de las crisis, que a su vez condiciona la importancia relativa del modo en que se transmite cada una de ellas, sus repercusiones e incluso las respuestas de política económica.

La crisis de 1995 no fue de carácter global. Su origen se localizó en un solo país; México y por ello su transmisión no se dio por la vía comercial, sino por la financiera. La devaluación del peso mexicano en diciembre de 1994, provocó salidas de capital en varios países y la suspensión virtual del financiamiento externo voluntario. A la larga, el único país seriamente afectado, además de México, fue Argentina, que a su vez arrastró a Uruguay. Pero el comercio aportó el mecanismo de ajuste a esa crisis, en un entorno de apreciable crecimiento mundial y de masiva ayuda financiera a México y Argentina, gracias a lo cual la crisis pudo superarse en tres trimestres.

La que se originó en Asia en la segunda mitad de 1997 presentó un carácter intermedio en cuanto a su origen y alcance. Los efectos de transmisión a través del comercio fueron considerables, pero su impacto se hizo sentir sobre todo por la vía financiera. Los primeros, se concentraron en la baja del precio de varias materias primas de importancia para la región, como el petróleo, minerales y varios productos agrícolas. Las perturbaciones financieras asiáticas se acentuaron con la moratoria y devaluación adoptadas en la Federación de Rusia en agosto de 1998, lo que profundizó la crisis en 1999, dejando una estela de inestabilidad financiera que perdura hasta la fecha. El rápido ritmo de crecimiento de la economía estadounidense tuvo, por el contrario, efectos comerciales positivos para México y Centroamérica, lo cual hizo que la crisis se concentrara en los países sudamericanos.

A diferencia de las anteriores, la actual es una verdadera crisis global, desencadenada por una profunda desaceleración de la economía mundial iniciada en el país con mayor influencia en la actividad económica mundial y regional. Por consiguiente, su transmisión tiene lugar fundamentalmente por medio del comercio y se manifiesta en una desaceleración o contracción de los volúmenes exportados, así como en una caída de los precios de las materias primas que afecta a todos los países.

El carácter primordialmente financiero de la transmisión de las dos primeras crisis y la situación en que se encontraban los países, embarcados en programas de estabilización con anclas cambiarias, restó margen de maniobra a las autoridades económicas. La restricción del financiamiento externo hizo inevitable enfriar la demanda, en lo que fue esencialmente una respuesta procíclica de la política económica. Debido al carácter global de la crisis actual, las medidas nacionales para mejorar la competitividad externa y reactivar la demanda interna, por deseables y necesarias que sean, no son suficientes para lograr los resultados deseados. Todo ello apunta a la necesidad de complementar las políticas nacionales con medidas en otros dos niveles, el internacional y el regional, sobre la base de una comprensión cabal de los distintos factores en juego según cada circunstancia.

8 A los estructuralistas, Fernando H. Cardoso (1977) les llamó liberales heterodoxos; contribuyeron con reflexiones sobre el tema de las externalidades dinámicas y los encadenamientos productivos en el proceso de inversión, tanto en las variantes de crecimiento equilibrado como desequilibrado. También dieron un gran empujón al estudio del desarrollo económico en situaciones de desequilibrio y el papel del financiamiento externo y de reformas internas.

volver9 Para un amplio análisis de la década de los setenta y su crisis económica, véase: La Crisis de los 70. Banco Exterior de España. Servicio de Estudios Económicos. Madrid 1978.

volver10 Término acuñado por la CEPAL.

volver11 Se analiza en el Punto II. El Consenso de Washington. Una nueva política económica.

volver12 Los antecedentes de la crisis mexicana se sitúan en el periodo 1988-1993, donde el gobierno desarrolló una política económica de austeridad fiscal y monetaria. La inflación se situó por debajo del 10% durante 1993-1994, mientras que las cuentas públicas registraron un ligero superávit durante 1992 y 1993, con vuelta a un déficit moderado en 1994. La crisis se desencadenó por varios motivos entre los que destacan los diversos acontecimientos a lo largo del año 1994 que debilitaron el optimismo reinante hasta el momento. Por otra parte, del exterior llegó una de las primeras señales adversas, ya que a comienzos del año, la Reserva Federal de Estados Unidos inició un proceso de elevación de los tipos de interés, que se trasladó a todos los plazos. Finalmente, hay que señalar que a raíz de la crisis del peso mexicano, otras economías tuvieron problemas de presiones elevadas sobres sus divisas y episodios de inestabilidad financiera. Un caso importante fue el de Argentina.

volver13 Las repercusiones de la crisis asiática sobre América Latina fueron inmediatas y afectaron a los mercados financieros (con caídas generalizadas de las bolsas), hubo presiones sobre las divisas con devaluaciones en algunos casos, alzas en los tipos de interés y un deterioro de la financiación externa (si bien la inversión extranjera directa no rompió la tendencia anterior a la crisis al estar vinculada a programas de privatización y liberalización de mercados). Se generó una crisis económica con caída severa del producto per cápita y las tensiones financieras hicieron mella sobre el crecimiento económico en 1998 y 1999. Para un análisis detallado véase: Turbulencias Financieras y Riesgos de Mercado. Vilariño Sanz, Ángel. Editorial Pearson-Prentice-Hall. Madrid 2001.

volver14 Vease para más detalle Punto III, Apartado 2: La reforma del Estado.

volver15 Una valoración plural y rigurosa en: «La Cultura de la Estabilidad y el Consenso de Washington». Servicio de Estudios de La Caixa. Barcelona, 1998.

volver16 Raúl Prebisch. Tucumán, Argentina (1901-1986), principal impulsor del pensamiento latinoamericano autóctono sobre Desarrollo Económico. Los puntos de este recuadro, fueron posteriormente revisados a la luz de los nuevos escenarios económicos por el autor en su libro «Capitalismo Periférico: Crisis y Transformación». F.C.E. México, D.F. (1981). Estos puntos fueron presentados por Raúl Prebisch en el XXI Período de Sesiones de la CEPAL, México, 17-25 abril 1986.

volver17 Celso Furtado ha sido el economista más valorado por Raul Prebisch. Considera a su obra como nutrida y vivificante.

volver18 Para más detalle véase: Pioneros del desarrollo. Edición de Gerald M. Meir y Dudley Seer. Banco Mundial. Oxford University Press. Washington 1984. Tecnos, Madrid 1986.

volver