LAS TEORÍAS DE PIGOU Y COASE, BASE PARA LA PROPUESTA DE GESTIÓN E INNOVACIÓN DE UN IMPUESTO AMBIENTAL EN MÉXICOVioleta Mendezcarlo

Silva (CV)

Resumen

El desarrollo de la sociedad bajo el actual modelo económico ha traído enormes avances en todos los campos del conocimiento, pero también ha tenido impactos desbastadores en la naturaleza, el cambio climático y sus consecuencias es una prueba irrefutable. El derroche de recursos y fuentes de energía no renovables sin un criterio sustentable es un factor que genera contaminación y afecta la salud de los habitantes, por la cual paga toda la sociedad. Piguo afirma que “el que contamina paga” y el estado debe velar por la salud y economía de los habitantes. Coase propone arreglos entre el contaminador y el afectado sin la intervención del estado, ambos enfoques son elementos base para la propuesta de gestión e innovación en un Impuesto ambiental en México.

Palabras clave: Impuesto, Ambiental, Pigou, Coase, Externalidades, Innovación, gestión, contaminación, costos, pasivo

1. El Problema de la Contaminación La generación de contaminación es inherente al desarrollo del ser humano, desde su presencia en la tierra, ha explotado los recursos naturales para su provecho y eso es correcto, éstos eran abundantes y la naturaleza absorbía los contaminantes sin mostrar el impacto en ella de manera alarmante, sin embargo, el ser humano no generó una cultura hacia el cuidado del medio ambiente, porque pensó que los recursos naturales eran inagotables. En el siglo XVIII, Malthus (1798) en su estudio vislumbró las consecuencias que el vertiginoso crecimiento industrial y poblacional inevitablemente causaría en el destino de nuestra especie y la organización social. De su ensayo sobre el Principio de la Población se creó el concepto de Catástrofe Malthusiana, en el que afirmó que la tendencia de la población es geométrica y la de los medios de subsistencia es aritmética o lineal, irremediablemente, en algún momento de la historia, el crecimiento se vería severamente frenado por la disputa de dichos medios. El crecimiento de la población y la utilización de estos recursos naturales en forma indiscriminada y sin ningún enfoque sustentable, ha llevado a la sociedad actual a un disfrute las ventajas que ofrece el desarrollo, pero a un costo no cuantificable, pero si visible. La generación de contaminación en sus diversas formas, el calentamiento global y el cambio climático auguran un futuro no promisorio, sino de pocas expectativas para la subsistencia de las diversas formas de vida en la tierra incluyendo las del ser humano; por lo anterior, se hace necesaria la búsqueda de una conciliación de gestión e innovación entre las metas de desarrollo mundial con las capacidades del medio ambiente, de tal forma que se garantice la coexistencia de un crecimiento económico con una mejora integral de la población actual y futuras generaciones. La contaminación es definida en el Artículo 3, Fracción VI de la Ley General del Equilibrio Ecológico y de Protección al Ambiente (LGEEPA) como la presencia en el ambiente de uno o más contaminantes o combinación de ellos que cause desequilibrio ecológico, es consecuencia de la influencia sobre el medio de diferentes fuerzas. Cabrera (1981) afirma que la contaminación se clasifica por su origen, “en natural (tolvaneras, erupciones volcánicas, incendios en los bosques causados por rayos, etc.) y artificial (cuando deriva de actividades humanas)”.

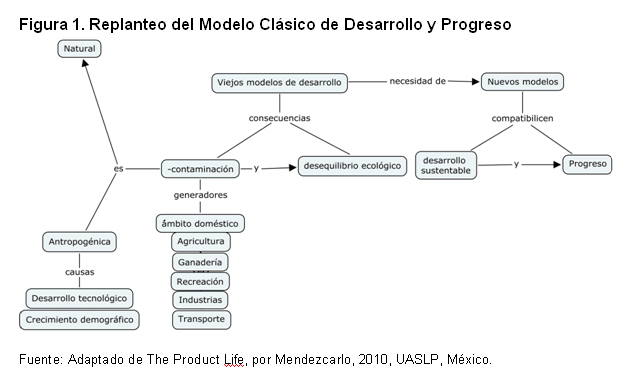

2. Externalidades, los Costos Ocultos de la Contaminación Es de todos conocidos que el modelo de desarrollo económico actual no ha resultado en una convivencia armónica con el medio ambiente, lo que genera directamente cargos en contra del bienestar humano, su existencia presente y futura. Por ello, es la sostenibilidad ambiental y no la sostenibilidad económica la que debe promoverse en el futuro. La figura 1 muestra como los viejos modelos de desarrollo inciden en la generación de contaminación antropogénica en el ámbito doméstico, agricultura, ganadería, industria transporte y recreación, todo ello inherente al desarrollo tecnológico y crecimiento poblacional; por lo que es necesario de crear nuevos modelos de gestión de desarrollo que sean innovadores y que involucren la sustentabilidad sin descuidar el progreso.

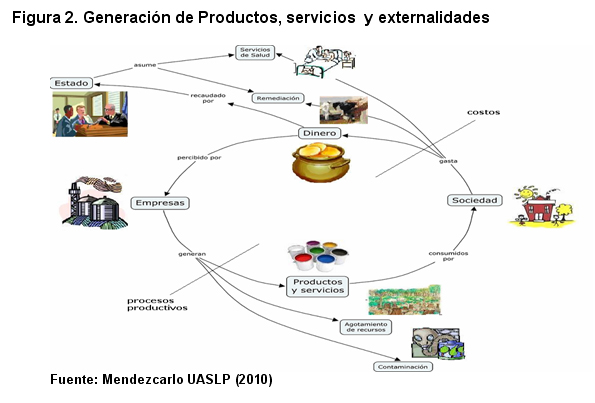

Esta dinámica del sistema capitalista ha generado distorsiones en el mercado, desigualdad social y lesiones al medio ambiente. Si se le permite funcionar a su propia inercia no se conseguirá una solución económica eficiente debido a la presencia de externalidades. De acuerdo a la doctrina económica, se genera una externalidad cuando la actividad de un agente económico causa un efecto real involuntario en el bienestar de otro agente, esta variación puede ser una mejora o un empobrecimiento. (San Juan, 2009). Las externalidades por tanto, pueden ser positivas o negativas. El ejemplo característico de una externalidad positiva es el de la empresa creadora de empleos que activa la economía de un pequeño pueblo y se convierte en polo de desarrollo. El ejemplo típico de la externalidad negativa es el menoscabo en la salud de los habitantes de una comunidad por la contaminación del humo de las chimeneas de las fábricas. En ambos casos, el problema es que los efectos de las externalidades no se ven reflejados en el sistema de precios. Siguiendo el ejemplo, el costo que eroga la comunidad en atender a los enfermos por el humo de la fábrica, no es asumido por el contaminador y esto significa que existe un costo individual del producto y un costo oculto que es transferido a la sociedad quien deberá solventarlo a través de sus sistemas de salud pública. Todas las externalidades pueden ser toleradas hasta cierto nivel, dicha tolerancia dependerá de la capacidad de mitigación o de neutralización de los efectos nocivos generados en el medio por el agente económico. Desgraciadamente estos efectos pasan inadvertidos hasta que alcanzan niveles que son difíciles de revertir. Como se ha visto, el sistema de precios no mide exactamente las consecuencias ambientales de la actividad económica, y por lo tanto, crean incentivos económicos negativos, que provocan un grave daño al medio ambiente (FMI, 2000). Las externalidades negativas son consideradas fallas del mercado, ya que la sociedad estaría implícitamente subsidiando dicho producto en el monto del costo correspondiente al daño social, o externalidad, en que incurre como resultado de su producción (Acuatella, Et. al, 2005). Esta dinámica del sistema capitalista ha generado distorsiones en el mercado, desigualdad social y lesiones al medio ambiente. Si se le permite funcionar a su propia inercia no se conseguirá una solución económica eficiente debido a la presencia de externalidades. La figura 2 muestra el ciclo productivo de bienes y servicios que generan externalidades tanto positivas como negativas.

3. La solución Piguviana Según lo expuesto, encontramos que el sistema de precios no recoge la realidad de los costos de los productos, generando señales equívocas que alientan conductas agresivas hacia el medio ambiente, y que tarde o temprano se traducen en un menoscabo a la calidad de vida de la población. Como consecuencia de ese razonamiento, Pigou (1) (1920) propuso, corregir las distorsiones generadas en los sistemas de precios por la presencia de externalidades negativas con el cobro de un impuesto cuyo monto compensaría los daños causados. A este mecanismo se le denomina Impuesto Piguviano y es el origen de los denominados impuestos ambientales, cuya finalidad es lograr la internalización de las externalidades generadas a través del uso del mismo sistema de precios. Los impuestos ambientales de inspiración Piguviana, pretenden servir de contrapeso para incrementar el costo marginal privado de las empresas contaminantes de tal forma que los agentes económicos se responsabilicen por el costo externo que trasladan a la sociedad (eficiencia estática) ( Gago et al., 2004). El diseño de este instrumento parte de la idea de que a la empresa solo le resulta conveniente contaminar hasta el nivel en que le sea más barato pagar el impuesto que modificar sus procesos adoptando tecnologías más limpias, lo que incentiva un comportamiento ambiental más amigable con el ambiente (eficiencia dinámica) (Gago, Et al., 2004). Evidentemente, este punto de equilibrio debe calcularse en un nivel de contaminación óptimo, es decir, por debajo de los niveles naturales de saturación y las capacidades de remisión de cada medio contaminado y naturalmente, también por debajo de los niveles en que la sobrecarga de contaminantes puedan generar daños a la salud de la población. Como todo impuesto, la recaudación se obtiene de multiplicar un tipo impositivo, idealmente relacionado con el daño ambiental ocasionado por la unidad de descarga gravada, por una base imponible, (Gago, Et Al. 2004). La tasa del impuesto debe estar relacionada directamente con el costo marginal del daño causado. (Seroa da Motta, 2001). Los sujetos pasivos del impuesto son los agentes contaminadores es decir, los contribuyentes propietarios de las fuentes que emiten sustancias que degradan el medio que se pretende mejorar. Los impuestos Piguviano dieron paso a la creación del Principio “El que contamina paga” acogido por la comunidad internacional como principio rector de las políticas públicas que utilizan instrumentos económicos para favorecer el desarrollo ambientalmente adecuado (ONU, 1992). Los estudios de Pigou (1920), tenían como finalidad poner de manifiesto las divergencias entre los objetivos del bienestar privado contra los del bienestar común. Para él, la forma de conciliar estos intereses es a través de la intervención del Estado quien deberá asumir la tutela de la seguridad social y de las oportunidades de la educación, la vivienda y la sanidad.

4. Los arreglos Coasianos La propuesta de Pigou sobre la adopción de impuestos ambientales para contrarrestar los efectos de la contaminación, comenzó a difundirse ampliamente entre los estudiosos de los fenómenos económicos, obteniendo pronto un análisis profundo sobre sus debilidades y pertinencia. La solución Piguviana halló eco en Ronald Coase (Premio Nobel de economía en 1991, fundador del Análisis Económico del Derecho, método de análisis que incorpora variables económicas al pensamiento jurídico), quien en 1960 publicó un famoso artículo denominado “El problema del Costo Social”, en donde expone su famoso teorema, partiendo de una crítica al trabajo de Pigou. Para Coase (2) (1960), resulta innecesaria la intervención del Estado para igualar los costos argumentando que la respuesta más viable no siempre es un impuesto, sino que deben evaluarse los costos que cada posible solución causaría. Entre los escenarios posibles, considerados por Coase, al detectar una actividad contaminante, puede solicitarse al agente económico en cuestión el pago de un impuesto que sea equivalente al daño causado, reubicar su actividad, o bien tolerarla. De acuerdo al Teorema de Coase, debe evaluarse hasta qué punto la sociedad está dispuesta a tolerar la actividad que genera la contaminación en función de los beneficios que dicha actividad produce. Como se mencionó, las externalidades causadas por un agente económico no necesariamente son negativas, por tanto, “una comparación entre la utilidad y el daño producido es un elemento para decidir si un efecto nocivo debe ser considerado como una molestia”, (Coase, 1960). Así la cuestión se reduce a evitar el daño mayor, sin embargo, este razonamiento se centra exclusivamente sobre valores económicos evidentes, soslayando los principios universales de igualdad y libertad de trabajo con que funciona la sociedad. El propio razonamiento del autor lo lleva a descubrir que:

“Para llevar a cabo las transacciones del mercado, en que los costos ambientales sean nulos (o sea repuestos o redimidos) es necesario, entre otras cosas, descubrir con quién deseamos transar, informar a la gente que deseamos intercambiar y en qué términos, conducir negociaciones que lleven a un convenio, redactar el contrato, llevar a cabo la inspección necesaria para asegurarnos de que los términos en el contrato se observan” (Coase, 1960).

Sin embargo estos requisitos son demasiado costosos o simplemente irrealizables debido a los mismos fallos de los sistemas económicos. Desafortunadamente, para Coase, “la ausencia de mercados universales producida por las externalidades invalida la previsión de eficiencia y, por consiguiente, impide una de las condiciones necesarias para la maximización del bienestar social” (Elena, Rodríguez & Sánchez, 2002). La escuela Coasiana promueve, en la medida de lo posible, el arreglo entre el agente generador y el receptor de externalidades de tal forma que pueda llegarse a la solución que implique un menor costo de mitigación. Estos “Arreglos Coasianos” según la teoría, deben ser aplicados aún y cuando el contaminador sea una empresa de carácter estatal, ya que debe prevalecer el interés general sobre el particular. Es decir, la costosa intervención estatal sólo debe considerarse justificada cuando las alternativas de composición entre sociedad y empresas no funcionan. Es de señalarse además que Coase reconoce la aplicación de los impuestos Piguviano como una solución posible, aunque no la única ni la más deseable. La crítica a los impuestos ambientales realizada por el autor, se basa en la dificultad de medir con certeza el daño producido por el agente contaminador, ya que en ocasiones la cuantía del daño se encuentra fuera del control del empresario. Por ejemplo, el daño causado por una empresa a los habitantes cercanos a la fuente emisora puede maximizarse al aumentar la población del vecindario, y por lo tanto los costos de reparación, ¿Debe entonces aumentar el costo del impuesto a pagar?, Si la capacidad de inmisión del medio contaminado varía por temporadas, ¿Cómo determinar de forma justa el daño causado? La crítica que finalmente establece Coase es que “el principio de que ‘el que contamina paga’ termina siendo la de que “el que paga contamina”, y seguramente la cuantía de este pago será mucho menor que el verdadero desgaste ambiental” (Abraham, 2004). Puede decirse que Coase demostró la existencia de soluciones alternas a la intervención del Estado en el arreglo de los problemas que generan los fallos de mercado, no solamente los de carácter ambiental, evidenciando además las inconsistencias de la teoría Piguviana, sin embargo, la aplicación de los arreglos Coasianos difícilmente tiene una aplicación práctica. Las limitaciones de la teoría del Costo Social surgen porque: a) Los costos de transacción de los arreglos privados, acuerdos y seguimiento de su cumplimiento, etc. resultan elevados para las partes, b) no se cuenta con información confiable suficiente, c) Existen otras externalidades difíciles de cuantificar y d) los arreglos puede ser eficientes para las partes, pero no para el marco jurídico de las economías.

5. El Estado como árbitro regulador del problema de la contaminación El medio ambiente, como se ha dicho, es una fuente de riqueza y base física del bienestar del hombre, estratégicamente se le ha distinguido como tal. Por ello, la comunidad internacional reconoció, el mejoramiento ambiental como una de las medidas necesarias para asegurar la plena efectividad del derecho de toda persona al disfrute del más alto nivel de salud física y mental (ONU, 1966). De aquella época a la fecha, se ha incorporado paulatinamente el derecho a un medio ambiente adecuado al catálogo de derechos humanos cuya protección debe ser garantizada por los Gobiernos. Se considera actualmente, que se trata de un derecho humano de tercera generación, ya que el derecho tiende a abandonar posturas utilitarias e individualistas para dar lugar a las solidarias e intergeneracionales (Figueroa, 2000), por ende, el Estado se ha visto obligado a responder actualizando sus estructuras, para lo cual puede optar por dos posibilidades, la creación de normas jurídicas que hagan posible la defensa del derecho a un medio ambiente sano particular a particular, o bien intervenir a través de instrumentos económicos. En esta materia, podemos distinguir cuatro tipos de instrumentos de política: los de regulación normativa, los económicos, los de mercado y aquellos basados en la información (Seroa da Motta, 2001).

6. Los Impuestos ambientales En las últimas décadas, la aplicación de los impuestos ambientales ha crecido en la escena mundial (Seroa da Motta, 2001), con diversos resultados y diversas orientaciones. En los archivos de la Organización Económica para la Cooperación y el Desarrollo se encuentran documentados más de 1046 casos de aplicación de impuestos ambientales (OECD, 2009). Para esta organización, “son impuestos ambientales todos aquellos impuestos cuya base imponible se considere de especial relevancia para el medio ambiente” (Accuatella & Bárcena, 2005). En catorce países, en 1987 existían 150 casos de instrumentos económicos ambientales, de los cuales 80 eran cargos o impuestos. Así, los impuestos ambientales han crecido en número y en importancia. Entre 1987 y 1993 el uso de estos instrumentos creció un 50% en los países nórdicos: Finlandia, Noruega y Suecia. (Moreno, Mendoza & Ávila, 2002). En los noventa se masificó el uso de incentivos fiscales y modificaciones ambientales a impuestos. Entre los países que forman parte de la OCDE, la recaudación de impuestos ambientales representó un 2,5% del PIB en 1995, o casi un 7% de la recaudación tributaria total. En ese sentido, España es uno de los países con mayores avances en la aplicación de instrumentos fiscales, por citar algunos ejemplos podemos mencionar: el Impuesto Sobre Determinadas Actividades que inciden en el medio ambiente (de la comunidad de Castilla-La Mancha), el canon de saneamiento de aguas de la comunidad valenciana y el Canon sobre la disposición controlada de los residuos municipales de Cataluña. Estos cánones constituyen la figura impositiva ambiental más representativa en las comunidades autónomas españolas, estando presentes en más de dos tercios de estas administraciones. Su objetivo es doble: regular el vertido de aguas residuales y en general financiar los gastos de inversión y explotación de aquellas infraestructuras necesarias para el tratamiento de las aguas residuales. (Gago Et al, 2004). En los últimos años, algunos países han adoptado medidas aisladas para la consecución de objetivos ambientales, por ejemplo, la Agencia Europea del Medio Ambiente recomienda, para una mejora estructural que fomente la sustentabilidad, un mayor uso de impuestos ambientales, el diseño y aplicación minuciosos de los mismos, una mejor y mayor evaluación (AEMA, 2005). De acuerdo al Banco Mundial (2009) la implementación de impuestos ambientales proporciona un incentivo para modificar conductas (A juzgar por los resultados de los programas aplicados en China, Colombia y Filipinas, muchos gerentes optan por tomar medidas para controlar la contaminación ante la perspectiva de tener que pagar impuestos excesivos y en forma regular por las emisiones generadas.

7. Avances de México en la fiscalidad ambiental En México existe ya una evolución importante de la conciencia ambiental, ejemplo de ello es el Estudio del Plan sobre el Control de la Contaminación del Aire por Fuentes Estacionarias en el Área Metropolitana de la Ciudad de México. También existen, insertos en la legislación fiscal algunos otros instrumentos relacionados con el ambiente, como el estímulo para la inversión en investigación y desarrollo tecnológico (I+D), planteado en la Ley del Impuesto Sobre la Renta (LISR), que consiste en aplicar un crédito fiscal equivalente a 30% de los gastos e inversiones en esos rubros, contra el Impuesto Sobre la Renta causado durante el ejercicio en que se determine dicho crédito (artículo 219). En México se han dado ya algunos intentos fallidos para la aplicación de impuestos con base ambiental, como ocurrió en el año de 2004 en el Estado de Baja California con el impuesto ambiental, cuya iniciativa fue por el Grupo parlamentario del PRD sobre una Ley de Impuestos ambientales, que entraría en vigor en 2004. Al respecto (Moreno & Ávila, 2002) afirman que en este país el debate no debe girar en torno a si los impuestos ambientales son benéficos o no, antes bien, se debe decidir cuál es la mejor combinación de instrumentos y determinar si existe o no el apoyo necesario para aprobarlos Por lo que se refiere a la factibilidad jurídica del instrumento en México, el Congreso Federal cuenta con la facultad de crear una contribución de la naturaleza propuesta ya que: regula las áreas sobre las que se impondrá dicha contribución, así como facultades concurrentes en los estados y los municipios para atender el problema de la contaminación (artículos 73 fracciones VII, XXIX y XXX, 78 y 115 de la Constitución Política mexicana, DOF 1999); tiene facultad para establecer las contribuciones necesarias para cubrir el gasto público, (Art 31 f. IV CPEUM) mientras el tributo cumpla con las características de legalidad, proporcionalidad y equidad que se exigen a cualquier contribución por mandato constitucional. Ahora bien, si consultamos la norma ambiental especial (LGEEPA) encontramos que uno de los instrumentos de política que la Constitución permite adoptar en beneficio del medio ambiente y el desarrollo es precisamente la creación de instrumentos fiscales de carácter ambiental (artículos 21,22 y 22 Bis de la mencionada norma). En cuanto a los fines distributivos, por busca una asignación más equitativa de los ingresos recaudados entre los diferentes niveles de Gobierno para el fortalecimiento de las entidades sub federales (Estados y los Municipios), como en el caso del ICMS brasileño, México cuenta a partir de 1980, con el Sistema Nacional de Coordinación Fiscal (SNFC, en adelante) que permite la distribución de los ingresos por el cobro de tributos específicos de índole federal a cambio de no establecer impuestos locales de índole similar, pero además -puede agregarse- a cambio de una colaboración administrativa con las entidades federativas que implica el uso de recursos humanos e infraestructura en favor de la Federación (Arts. 1 y 2 Ley de Coordinación Fiscal). Como puede apreciarse en la realidad legislativa mexicana, a pesar de que con la revisión previa del marco jurídico ambiental pudiera parecer que ya están dadas las condiciones para que México adopte los instrumentos económico-ambientales, aunque en este momento no se favorece a las industrias limpias, ni ha podido dar reciprocidad a las disposiciones establecidas en la LGEEPA.

8. Conclusiones Previamente a la adopción de un instrumento de gestión innovador como el propuesto será necesario prever y mitigar la reacción de la comunidad respecto de dicho tributo, principalmente a sus contribuyentes. Debido a que, como lo prevé la CEPAL: “Determinados instrumentos fiscales pueden haber adquirido una mala reputación con el público debido a experiencias negativas en el pasado, o incluso por falta de información, lo cual puede dificultar su aceptación y eventual operación. La aceptación pública de distintas opciones de instrumentos también debe ser considerada en la decisión sobre la mejor opción”. (Acuatella, 2001) Es importante destacar que estos instrumentos de gestión innovador tienen propósitos ambientales, más que fiscales o recaudatorios, y teóricamente debiera realizarse bajo criterios de neutralidad fiscal (doble dividendo) que consiste en la sustitución parcial de impuestos existentes por impuestos ambientales de tal forma que, en términos netos, no implique una carga tributaria adicional con respecto al actual régimen impositivo, porque los nuevos impuestos introducidos se compensarían con rebajas equivalentes de los impuestos existentes (Acuatella et al, 2005). Para Méndez (2003), los contribuyentes reaccionan a la implementación de nuevos impuestos y sus posibles efectos (inflación, pérdida de competitividad, fuga de inversiones extranjeras hacia otros países por la comparación de costos, pérdida de empleos entre otros). Será preciso por lo tanto, identificar los sectores afectados, permitiéndoles una transición poco gravosa y transparente, difundiendo la reforma, sus causas y objetivos permitiéndoles conocer los actos y actividades objeto de regulación, así como las exenciones que se presenten. Es imprescindible también que la propuesta de gestión e innovación del impuesto ambiental, se perciba como general y distributivo, de forma que no descanse sólo en algunos contribuyentes de mayor tamaño, “pues muchas emisiones pequeñas afectan igualmente el medio ambiente, y al gravar a las pequeñas emisiones se distribuya el costo entre todos” (Méndez, 2004). Es necesario mencionar que no sólo los particulares (empresas y consumidores domésticos) productores de la actividad contaminante deben responder de la gestión adecuada de los desechos por lo que los organismos municipales o concesionados pueden ser responsables indirectos del pago de los tributos ambientales como ocurre con el canon sobre la disposición controlada de residuos municipales de Cataluña, en que figuran como sujeto pasivo: los entes locales titulares del servicio de gestión de residuos municipales y, los que tengan la competencia delegada, los productores de residuos municipales que no son objeto del servicio municipal de recogida y como sujetos pasivos sustitutos las personas titulares de las instalaciones de disposición de los residuos. La recaudación del Impuesto ambiental debe ir en dos direcciones: el Estado debe dirigir parte de lo recaudado hacia proyectos ambientales que clasifique como problemas ambientales que amenacen la salud y seguridad de los habitantes, y otra parte de la recaudación hacia empresas que presenten problemas ambientales y requieran la implementación de Sistemas de Gestión Ambiental.

Bibliografía Abraham, E. (2004). Fundamentos económicos para el cobro de derechos ambientales. México, D.F. UNAM. Acuatella J. (2001). Aplicación de instrumentos económicos en la gestión ambiental en America Latina y El Caribe. Desafíos y factores condicionantes. S. Chile, CEPAL. Accuatella J. Bárcena A. (2005). Politica fiscal y medio ambiente. Santiago de Chile: United Nations Pubns. AEMA (2005). Informe de la aema, impuestos ambientales-evolución reciente consultado en: http://reports.es.eea.europa.eu/Storyline/es/prsenetation_es. Banco Mundial, 2009. Armonización de la actividad industrial con el medio ambiente: Nuevas funciones de las comunidades, los mercados y los gobiernos. http://siteresources.worldbank.org/INTGREENIND/Resources/Summary in Spanish.pdf. Cabrera, L. (1981). El derecho de la protección al ambiente. México D.F. UNAM. Coase R. (1960). El problema del coste social. The Journal of Law and Economics. 1-44 Elena J., Rodríguez F. & Sánchez M. (2002). Impuestos Piguvianos vs. Suplementos ambientales. Consultado en: http://webpages.ull.es/users/ecopub10/ponencias/pigou.pdf. Figueroa, A. (2000). Fiscalidad y Medio ambiente en México. México, D.F. Editorial Porrúa. FMI. (2000). Fondo Monetario Internacional y el Medio Ambiente. II Medidas para proteger al Medio Ambiente. Consultado en: http://www.imf.org./external/exr/ib/2000/esl/041300s.htm. Gago, A., Lavandeira, X., & Picos, F. (2004). La Imposición Ambiental Autonómica. Retrieved from http://webs.uvigo.es/xavier/research.html Malthus, T. (1798). Ensayo Sobre el Principio de la Población. México, D.F. Fondo de Cultura Económica Méndez, R. (2003). Arremeten empresarios contra diputados en BC. Siete Días, 318. Moreno, G., Mendoza, P., & Ávila, S. (2002). Impuestos ambientales, lecciones en países de la ocde y experiencia en México. México, D.F.: INE. Pigou, A. (1920). The Economics of Welfare [4a. ed.]. (Versión digital), Retrieved from http://www.econlib.org/library/NPDBooks/Pigou/pgEW0.html OECD (2009). Oecd/eea database on instruments used for environmental policy and natural resources managament. Consultado en: http:/www2.oecd.org/ecoinst/queries/index.htm. ONU. (1966). Pacto internacional de derechos económicos, sociales y culturales de la onu. Consultado en: http://www.cinu.org.mx/onu/documentos/pidesc.htm. ONU. (1992). Declaración de Rio de Janeiro sobre el medio ambiente y el desarrollo. Consultado en: http://www.cinu.org.mx/temas/des_sost/conf.htm. San Juan, C. (2009, Marzo 13). Material del curso de Economía de los recursos naturales. Retrieved from http://turan.uc3m.es/uc3m/dpto/CJM/recursos.html) Seroa da Motta, R. (2001). Tributación ambiental, macroeconomía y medio ambiente en América Latina: aspectos conceptuales y el caso de Brasil. Santiago de Chile: CEPAL.

NOTAS 1. Arthur Cecil Pigou, 1877-1959., es considerado el fundador de la Economía del Bienestar y principal precursor del movimiento ecologista al establecer la distinción entre costes marginales privados y sociales y abogar por la intervención del Estado mediante subsidios e impuestos para corregir los fallos del mercado e internalizar las externalidades. 2. Ronald Howard Coase (nacido el 29 de diciembre de 1910), economista británico y profesor emérito en la Universidad de Chicago. Recibió el Premio Nobel de Economía en 1991 por el descubrimiento y aclaración del significado de los costes de transacción y derechos de propiedad para la estructura institucional y funcionamiento de la Economía. |