|

|

|

![]()

Obstáculos y Palancas

para la capitalización y expansión

de la Pequeña y Mediana EmpresaGuillermo Luis Locane

COMPETITIVIDAD PAÍS EN ARGENTINA

El análisis de los cambios macroeconómicos producidos luego de la crisis 2001/02 y su impacto sobre las Pymes, muestra que un gran número de las mismas ha reaccionado positivamente ante el cambio en los precios relativos que alientan las exportaciones y la sustitución de importaciones, fundamentalmente debido a su estructura organizativa y de costos más flexibles a cambios profundos de las condiciones económicas.

Con anterioridad a dichos cambios, el sector exportador argentino se caracterizaba por[1]:

Escasos vínculos con el resto de la economía.

Escaso impacto sobre demanda de trabajo.

Reducido número de pymes con operaciones regulares de exportación.

Perfil comercial de tipo “clásico”, con ventas externas concentradas en productos con bajo grado de elaboración, e importaciones de bienes más sofisticados

Numerosas cadenas productivas “truncas” e incompletas.

Términos del intercambio secularmente desfavorables

En el último año[2], si bien las exportaciones argentinas gozaron de un incremento en sus cuatro grandes rubros –moi, moa, combustibles / energía y productos primarios, La Fundación Export- Ar destaca tres aspectos significativos:

Un incremento en las MOAs. - Mayor participación de las pymes.

Mejor diversificación de destinos.

Respecto de las MOAs, se consolidaron como el principal rubro de exportación, con importantes aumentos en sectores como: grasas y aceites, frutas secas y procesadas, carnes y preparados, hortalizas y preparados, legumbres y frutas, pieles y cueros, y lanas elaboradas.

RUBROS

PARTICIPACIÓN

M.O.A.

35%

M.O.I.

26%

COMBST./ ENERGIA

18%

PRODS. PRIMARIOS

21%

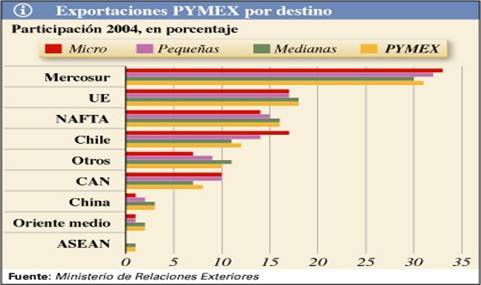

Según un informe oficial[3], en el año 2004 la Argentina registró algo más de 11.000 pequeñas y medianas empresas exportadoras (pymex), lo que representa casi 1.500 firmas más que en el 2003. Alentadas por el tipo de cambio y la aparición de financiamiento, aumentaron 16% la cantidad de firmas que comenzaron a vender su producción en el exterior. El siguiente gráfico es un resumen del panorama exportador PyME durante el año 2004.

La mayoría de las empresas que ingresaron al mercado exportador en el 2004 fueron firmas pequeñas y medianas. El perfil exportador de estas nuevas pymex es predominantemente industrial, siendo las manufacturas de este origen las que registraron el mayor dinamismo exportador. En el 2004 las colocaciones de manufacturas de origen industrial del segmento pyme (con exportaciones inferiores a los u$s 5 M) sumaron u$s 1.733 M, lo que representa un incremento de 23% interanual. Las manufacturas de origen agropecuario, por su parte registraron un crecimiento interanual de 11 por ciento.

La siguiente es una interesante visión del panorama que presenta la nueva realidad[4]:

“Bastó con la existencia de un tipo de cambio real alto y estable, (...), para que se pusiera en marcha un dinámico proceso de sustitución de importaciones al tiempo que se ingresaba en una zona de notable estabilidad en los precios(...) En la actualidad, las empresas nacionales, en muchos casos, están trabajando a tres turnos y se acercan al pleno empleo de su capacidad instalada. Como buenos emprendedores, muchos medianos y pequeños empresarios nacionales están encarando inversiones que, no solo les permitan ampliar su oferta al mercado interno, sino también iniciar una ambiciosa carrera exportadora. Para materializar estos progresos solo precisan el mantenimiento de las actuales condiciones cambiarias, una amigable solución para sus viejas deudas fiscales y bancarias (heredadas de un pasado en el cual la política económica discriminaba explícitamente contra las actividades productoras de bienes) y el ejercicio de acciones efectivas dirigidas a la corrección de las asimetrías con Brasil”.

Complementariamente, es necesario destacar que la capacidad de supervivencia y expansión de las pymes depende, también, de la existencia de un entorno local favorable. Como señaló Porter casi tres lustros atrás: “El entorno nacional desempeña un papel estelar en el éxito competitivo de las empresas” [5].

Hace un tiempo largo ya que no se compite solo con empresas sino que hay una competitividad país[6], lo que equivale a decir que una empresa por más eficiente que sea, por más que el tipo de cambio la favorezca, si no esta alojada en un ambiente competitivo difícilmente estará en condiciones de competir a largo plazo. Dicho de otra manera, “las empresas en general y las pymes en particular, tendrán posibilidades de éxito en la medida en que actúen en un ambiente de negocios apropiado, con adecuados entornos de competitividad y promoción y una buena base de servicios”[7].

Parte de ese ambiente lo determinan las políticas públicas específicas, implementadas a escala local, provincial / estadual, nacional, que existen en la mayor parte de los países para facilitar su desenvolvimiento y desarrollo, como lo señala, por ejemplo, el siguiente artículo periodístico:

Brasil acapara Inversiones[8]. Provisto de una arsenal de desgravaciones fiscales, créditos baratos u otras políticas favorables a la inversión directa, el año pasado se anotó con 16.000 millones. No se le puede plantear al gigante que no haga política industrial. Y para el hipotético caso en que aceptara resignar algunos mecanismos, (...), ello no sustituirá lo que a esta altura suena a falencia ostensible en la Argentina: la ausencia de una estrategia de crecimiento propia.

“Cinco puntos de desgravación impositiva representan casi la ganancia de una empresa”, dice un empresario que ve cómo pasa el tiempo sin que la Argentina articule un programa de mediano y largo plazo, que identifique sectores a los cuales se quiere potenciar o donde existan ventajas competitivas, y aplique medidas en consecuencia. Seguramente no van a desaparecer aquellos incentivos con que Brasil cuenta por naturaleza: la dimensión de su mercado y la economía de escala que le da esa misma magnitud. Tampoco será posible repechar ya la brecha tecnológica, que a fuerza de políticas, ha logrado respecto de Argentina, pero es posible y necesario nivelar la cancha para que las inversiones fluyan en forma mas repartida.

Lo institucional también incluye: un adecuado funcionamiento del sistema burocrático gubernamental (en sus tres niveles territoriales: nacional, estadual, y local y en los tres poderes republicanos: ejecutivo, legislativo y judicial), y del sistema financiero, y la existencia de mecanismos de capitales de riesgo para firmas nuevas. La disponibilidad de centros tecnológicos de consulta e información. El acceso a recursos humanos capacitados, y la posibilidad de redificarse[9] con otras firmas e instituciones públicas y privadas.

[1] Cadenas productivas y exportaciones Pymes. SSPyMEyDR.

[2] Fuente: Indec – Fundación Export – Ar (diciembre2004)

[3] Informe elaborado por el Centro de Economía Internacional de la Cancillería.

[4] Valle Héctor W.- Revista Universo Económico Nro. 72. – Octubre de 2004

[5] Porter, Michael. La ventaja competitiva de las Naciones. – Vergara. 1991.

[6] “La competencia es entre estados”. Albert Michel.- autor de “capitalismo contra capitalismo”.

[7] Acuña Edgardo. Las Pymes argentinas mitos y realidades.- Ed. ABRAPPA - Sidepiece - 2004

[8] Clarín.com 18/01/05

[9] Se entiende aquí por “redificación” a la actitud y aptitud de las empresas para actuar en red con su entorno de colegas, proveedores y clientes, así como con otras organizaciones, con intenciones de aunar sinergias positivas.

Volver al índice de

Obstáculos y Palancas

para la capitalización y expansión

de la Pequeña y Mediana Empresa

Volver a "Libros Gratis de Economía"

Volver a la "Enciclopedia y Biblioteca de Economía EMVI"