|

|

|

![]()

MIGRACIÓN Y DISTRIBUCIÓN DE LA POBLACIÓN

Jorge Isauro Rionda Ramírez

MIGRACIÓN, SECTOR EXTERNO Y DESARROLLO EN MÉXICO

inversión extranjera directa

La inversión extranjera directa que ingresa al país, en un 95% se destina a factorías manufactureras, y a su vez, estas en un 95% son de tipo maquilador. La industria maquiladora en México ha incrementado sustancialmente sus reclutamiento que de enero de 2003 a diciembre de 2005 significaron 134 mil 378 nuevos empleos. No obstante, esta industria apenas aporta el 3.7% del empleo necesario en los 3 años que abarca pues si por año se deben generar 1 millón 200 mil empleos, en los 3 años los empleos requeridos ascienden a 3 millones 600 mil (véase gráfica 13).

Gráfica 13

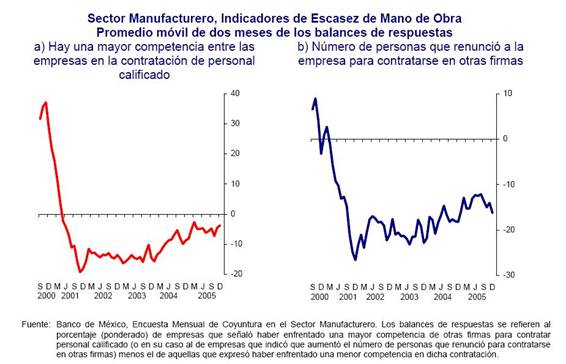

No obstante la escasez de mano de obra en el sector manufacturero cada vez mayor pues hay una mayor competencia entre las empresas en al contratación de personal calificado, así como las oportunidades laborales son mayores pues la movilidad del personal de una a otra firma es cada vez mayor (véase la gráfica 14). Este indicador no es efecto al aumento sustantivo de la demanda de trabajo en el sector manufacturero, sino por efecto de la migración que hace escasa la mano de obra.

Gráfica 14

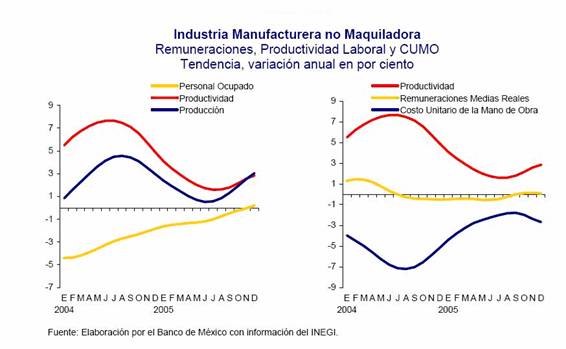

En los años 2004 y 2005 la industria manufacturera no maquiladora observa una ciclicidad en cuanto el personal ocupado, producción, productividad, remuneraciones promedio reales y el costo unitario de la mano de obra (CUMO). Mientras el personal contratado viene en ascenso su productividad observa rendimientos marginales decrecientes negativos así como la propia producción. Esto es a razón de la absorción de la capacidad ociosa de las empresas en la segunda fase de la producción donde el producto marginal es menor al promedio, de ahí la caída marginal en la producción (véase gráfica 15).

Las remuneraciones medias reales obedecen al patrón marcado por la propia productividad, la caída de la productividad observa por lo mismo una simetría con el aumento del CUMO pues es efecto a su participación alícuota del valor producido por cada nuevo empleado adicionado a la organización productiva.

Recientemente se ve que a fines del 2005 y aunque la gráfica no lo contempla, a inicios del 2006 la recuperación de la productividad viene en ascenso. Las remuneraciones medias reales se mantienen en una constancia por su indización a la inflación no obstante las variaciones en la productividad marginal del trabajo. Este congelamiento del salario real es en si sustento de la recuperación en la producción al causar que el CUMO observe de nuevo una caída asimétrica al incremento en la productividad.

Evidentemente el aumento de la producción observa incrementos mayores a los observados en la contratación de nuevo empleo. Nuevo empleo que se da gracias a precisamente el congelamiento del salario real que cada vez dista de la productividad marginal del trabajo y a la productividad en si en las factorías manufactureras nacionales.

Gráfica 15

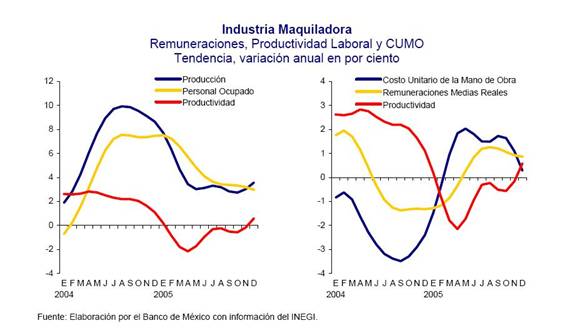

Las mismas variables son observadas para el mismo periodo en la industria maquiladora y su comportamiento es atípico a las empresas mexicanas manufactureras. En la gráfica 16 el personal ocupado, la producción, la productividad, las remuneraciones medias reales y el CUMO observan una ciclicidad más acentuada que las de las factorías nacionales. Eso habla de una vulnerabilidad más sensible y de un sector más débil que el del aparato productivo nacional.

Gráfica 16

Recientemente la caída del reclutamiento es un patrón típico de este sector empresarial, su productividad observa después de una abrupta caída una leve recuperación, no obstante la producción cae sustancialmente y su recuperación es leve y correlativa a la recuperación de su productividad. Obviamente el CUMO viene en aumento ante la caída de la productividad marginal del trabajo. La capacidad ociosa de este sector aumento durante el 2004 y el 2005 abre posibilidades más creíbles y estables de la vida política del país. Las remuneraciones medias son más correlativa a la productividad marginal del trabajo, distinto a las factorías de las empresas mexicanas de manufacturas.

Mientras en las factorías mexicanas la base de la recuperación de la producción se basa en el congelamiento del salario real a favor de la creación de nuevos empleos, las maquiladoras obedecen a sus expectativas de crecimiento, propio más de mercados foráneos que de los nacionales.

Por otra parte, es posible que este sector experimente en el 2004 un retraimiento a razón del clima de inestabilidad política que desató el abierto y aguerrido combate del Ejecutivo Nacional ante la administración de l Gobierno del Distrito Federal ante el desafuero de Andrés Manuel López Obrador. No se olvide que en el Distrito Federal se alberga más del 60% de la Inversión Extranjera Directa que en un 95% se materializa en empresas maquiladoras.

Asimismo la volatilidad en materia laboral y empleo del sector maquilador obedece al tipo de contratos laborales más flexibles, y los esquemas de producción flexible que dominan la organización del trabajo y la producción en estas empresas. Contrario, las empresas manufactureras observan contratas a plazo, obedientes a la ley federal del trabajo y al IMSS, relativos a sus esquemas aún basados en la producción rígida.

Loa generación de nuevos empleos es más sostenible en mediano plazo por las factorías nacionales que por las extranjeras. La volatilidad del sector maquilador en materia tanto productiva como laboral hace que la rotación de personal, como la movilidad laboral de este sector sea mayor. No es propiamente un sector que retenga mano de obra, incluso puede ser tan empleador como desempleador según las coyunturas de las mercados nacionales como extranjeros como del clima político del país.

Volver al índice de MIGRACIÓN Y DISTRIBUCIÓN DE LA POBLACIÓN

Volver a "Libros Gratis de Economía"

Volver a la "Enciclopedia y Biblioteca de Economía EMVI"