Aplicaciones Financieras de Excel con Matemáticas Financieras

|

César Aching Guzmán

Amortización

En términos generales, amortización es cualquier modalidad de pago o extinción de una deuda. Aquí haremos referencia a la más común de estas modalidades. La extinción de una deuda mediante un conjunto de pagos de igual valor en intervalos regulares de tiempo. En otras palabras, este método de extinguir una deuda tiene la misma naturaleza financiera que las anualidades. Los problemas de amortización de deudas representan la aplicación práctica del concepto de anualidad.

15.1. Tabla de amortización

La tabla de amortización es un despliegue completo de los pagos que deben hacerse hasta la extinción de la deuda. Una vez que conocemos todos los datos del problema de amortización (saldo de la deuda, valor del pago regular, tasa de interés y número de periodos), construimos la tabla con el saldo inicial de la deuda, desglosamos el pago regular en intereses y pago del principal, deducimos este último del saldo de la deuda en el período anterior, repitiéndose esta mecánica hasta el último período de pago. Si los cálculos son correctos, veremos que al principio el pago corresponde en mayor medida a intereses, mientras que al final el grueso del pago regular es aplicable a la disminución del principal. En el último período, el principal de la deuda deber ser cero.

Estructura general de una tabla de amortización:

![]()

EJERCICIO 30 (Calculando la cuota uniforme)

La mejora de un proceso productivo requiere una inversión de UM 56,000 dentro de dos años. ¿Qué ahorros anuales debe hacerse para recuperar este gasto en siete años, con el primer abono al final del año en curso, si contempla una tasa de interés del 12% anual?

Solución:

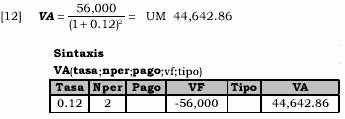

VF2 = 56,000; n = 2; i = 0.12; VA = ?;

1º Calculamos el VA de la inversión dentro de 2 años, aplicando indistintamente la fórmula (12) o la función VA:

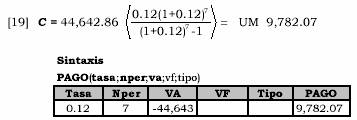

2º Luego determinamos la cuota periódica ahorrada a partir de hoy, aplicando la fórmula (19) o la función pago:

VA = 44,642.86; n = 7; i = 0.12; C = ?

Respuesta:

Los ahorros anuales que deben hacerse son UM 9,782.07

EJERCICIO 31 (Préstamo de Fondo de Asociación de Trabajadores)

Un sector de trabajadores que cotiza para su Asociación tiene un fondo de préstamos de emergencia para los asociados cuyo reglamento establece que los créditos serán al 9% anual y hasta 36 cuotas. La cantidad de los préstamos depende de la cuota.

a) Si el préstamo es de UM 3,000 ¿cuáles serán las cuotas?

b) Si sus cuotas son UM 120 ¿cuál sería el valor del préstamo?

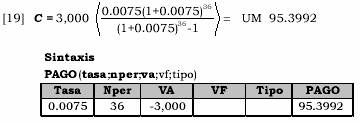

Solución (a)

VA = 3,000; n = 36; i = (0.09/12) = 0.0075; C = ?

Para el cálculo de la cuota aplicamos indistintamente la fórmula (19) o la función PAGO:

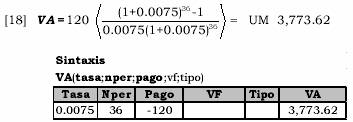

Solución (b)

C = 120; n = 36; i = 0.0075 (0.09/12); VA =?

Para el cálculo de la cuota aplicamos indistintamente la fórmula (18) o la función VA:

Respuesta:

(a) Las cuotas serán UM 95.40 y (b) Valor del préstamo UM 3,773.62