Aplicaciones Financieras de Excel con Matemáticas Financieras

|

César Aching Guzmán

La Inflación y la Tasa de Interés

Como vimos al tratar los componentes de la tasa de interés, la Inflación es un alza sostenida en el nivel de precios, que hace disminuir el poder adquisitivo del dinero. De esta forma en un futuro con la misma cantidad de dinero compramos menos cantidades de bienes y servicios que en la actualidad.

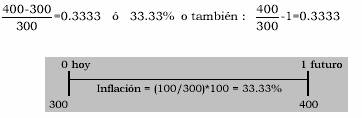

EJERCICIO 26 (Precios en inflación)

Hoy un televisor cuesta UM 300 y está calculado que dentro de un año costará UM 400, en este caso decimos que el precio ha subido un 33%.

Si la cantidad disponible de dinero es UM 6,000, en el momento actual en que cada unidad vale UM 300, podemos comprar 20 unidades, pero en el momento futuro sólo es posible adquirir 15 unidades con UM 6,000, es decir, se ha perdido capacidad de compra o poder adquisitivo.

El interés ganado en un período de tiempo, lo expresábamos como una determinada tasa de interés «i» que aplicábamos sobre el capital inicial. Por lo tanto, en ausencia de inflación, esta tasa de interés es «real», por cuanto explica el crecimiento habido en la capacidad de consumo. Frente a la presencia de un proceso inflacionario, debemos tener una tasa de interés mayor, que compense el efecto inflacionario y además recoja el interés real esperado, será por tanto una tasa «nominal», que incluye inflación e intereses:

j = Tasa Real + efecto inflacionario sobre capital e intereses

Veamos la determinación de la tasa de interés nominal a partir de un ejemplo, primero sin la presencia de inflación y después con una inflación esperada de 15%:

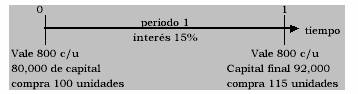

EJERCICIO 27 (Tasa real de interés)

Un determinado bien actualmente vale UM 800. El costo de oportunidad por el uso del capital o rendimiento exigido es 15% por el período de un año; el capital disponible es UM 80,000.

Situación sin Inflación:

VA = 80,000; n = 1; i = 0.15; VF = ?

[11] VF = 80,000*1.15 = UM 92,000

(11) VF = 80,000(1 + 0.15) = 92,000

COMPRA: 92,000/800 = 115 unidades

En estas condiciones, sin inflación, el capital inicial de UM 80,000, con un precio por cada unidad de UM 800, permite comprar 100 unidades. Al ganar un 15% de intereses en el período, aumenta su capacidad de compra a 115 unidades ( 92,000/ 800 = 115 unidades).

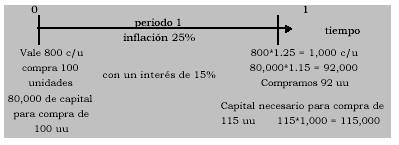

Veamos a continuación la situación con inflación (F):

VA = 80,000; n = 1; F = 25%;

El crecimiento nominal del capital durante el período es de:

115,000 - 80,000 = 35,000

Crecimiento relativo del capital:

35,000 / 80,000 = 0.4375 ó 43.75%

Esto significa que una tasa nominal de un 43.75% permite mantener el poder adquisitivo del capital y ganar intereses, también cubiertos del efecto inflacionario, que aumenten la capacidad real de consumo en un 10%, o bien ganarse realmente un 10%. Si actualmente compramos 100 unidades del bien, con esta tasa nominal de un 43.75%, podremos comprar al término del período 115 unidades. Así, la tasa de Interés Nominal debe recoger o sumar el interés del período de 15% más la tasa de inflación del período de 25% y más la tasa de Inflación sobre el Interés 25% por 15%:

Interés Nominal = 0.15 + 0.25 + (0.15 * 0.25) = 0.4375

j =Tasa Real + Inflación + Tasa Real x Inflac