Aplicaciones Financieras de Excel con Matemáticas Financieras

|

César Aching Guzmán

3. Interés Simple

Una operación financiera es a interés simple cuando el interés es calculado sobre el capital (o principal) original y para el período completo de la transacción. En otras palabras, no hay capitalización de intereses.

Nomenclatura básica:

Símbolo Significando

VA Capital, principal, Valor Actual expresado en unidades monetarias

VF Capital más el interés, monto, Valor Futuro expresado en unidades monetarias

j Tasa nominal o la tasa de interés anual

t Número de años, tiempo,

m Número de capitalizaciones por año

n Número de períodos de composición

i Tasa periódica

TEA Tasa Efectiva Anual

VAN Valor Actual Neto

TIR Tasa Interna de Retorno

C Anualidad o cuota uniforme

VA Valor presente de una anualidad

VF Valor futuro de una anualidad

ia Tasa de interés anticipada

iv Tasa de interés vencida

UM Unidad Monetaria

3.1. Conceptos básicos

Los empresarios que obtienen dinero prestado tienen que pagar un interés (I) al propietario o a la entidad financiera por usar su dinero.

La cantidad prestada es el capital o principal (VA o P), la suma de ambos (capital más interés) recibe el nombre de monto (VF); el período de tiempo acordado para la devolución del préstamo es el plazo (n).

El interés cobrado es proporcional tanto al capital como al período del préstamo, está expresado por medio de una tasa de interés (i). Para la teoría económica, el interés es el precio del dinero.

Cuando sólo pagan intereses sobre el principal, es decir, sobre la totalidad del dinero prestado, se denomina interés simple.

Fórmula del interés simple:

El interés es el producto de los tres factores, capital (VA), tiempo (n) y tasa (i), así tenemos:

![]()

![]()

Que viene a ser la fórmula o ecuación para calcular el interés simple.

EJERCICIO 1 (Calculando el interés simple)

Una Caja Rural, paga el 6% sobre los depósitos a plazos. Determinar el pago anual por interés sobre un depósito de UM 18,000.

Solución:

VA = 18,000; n = 1; i = 0.06; I = ?

[1] I = 18,000*1*0.06 = UM 1,080

Respuesta:

La Caja Rural paga anualmente sobre este depósito la suma de UM 1,080.

EJERCICIO 2 (Préstamo a MYPES)

Un Banco obtiene fondos al costo de 12% y presta a los microempresarios al 58.6% anual, ganándose así el 46.6% bruto. Si los ingresos anuales que obtuvo de esta forma fueron de UM 500,000, ¿cuánto dinero prestó?

Solución

I = 500,000; n = 1; i = 0.466; VA = ?

[1] 500,000 = VA*1*0.466 despejamos VA:

![]()

Respuesta:

El Banco prestó UM 1072,961.37

EJERCICIO 3 (Calculando el plazo de una inversión)

Una entidad financiera invirtió UM 250,000 al 17.6% en hipotecas locales y ganó UM 22,000. Determinar el tiempo que estuvo invertido el dinero.

Solución

VA = 250,000; I = 22,000; i = 0.176; n = ?

Despejamos n de la fórmula [1] I = VA*n*i

Sustituyendo cantidades:

![]()

Respuesta:

El dinero estuvo invertido durante medio año.

EJERCICIO 4 (Calculando la tasa i de interés)

Si una empresa hipotecaria tiene invertido UM 320,000 durante 3½ años a interés simple y obtiene en total UM 146,250 de ingresos, ¿cuál es la tasa de interés?.

Solución

I = 146,250; VA = 320,000; n = 3.5; i = ?

Despejamos i de la fórmula [1] I = VA*n*i:

![]()

![]()

Respuesta:

La empresa hipotecaria obtuvo el 13% sobre su inversión.

3.2. Monto

El monto es la suma obtenida añadiendo el interés al capital, esto es:

MONTO = CAPITAL + INTERES

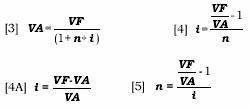

Reemplazando en [1] por sus respectivos símbolos, obtenemos la fórmula general para el monto:

![]()

Fórmula para el monto (VF) a interés simple de un capital VA, que devenga interés a la tasa i durante n años.

De donde: