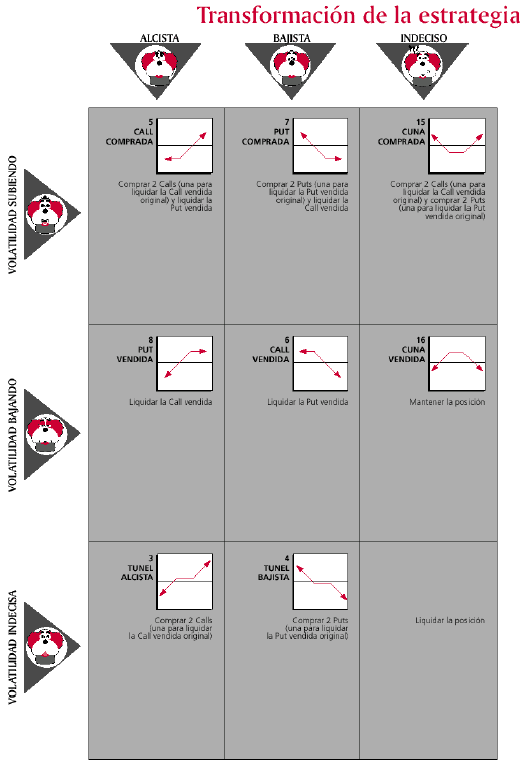

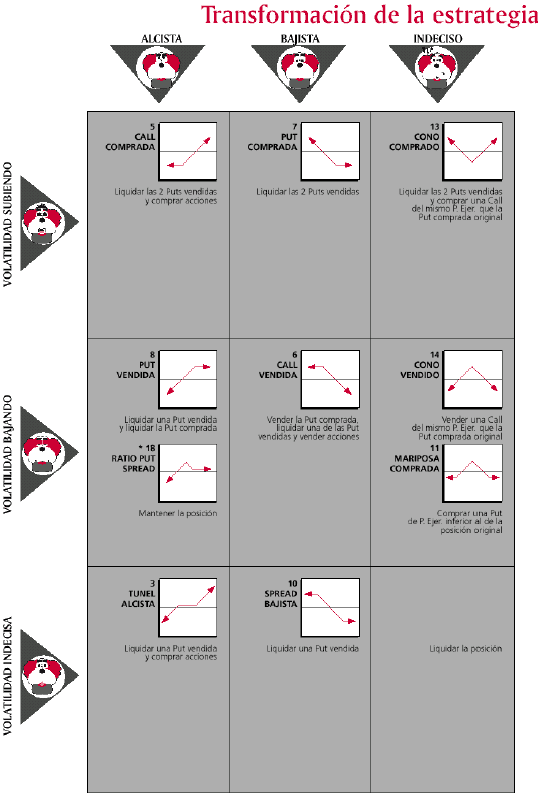

Fundamentos del mercado de derivados

Roberto Gómez López

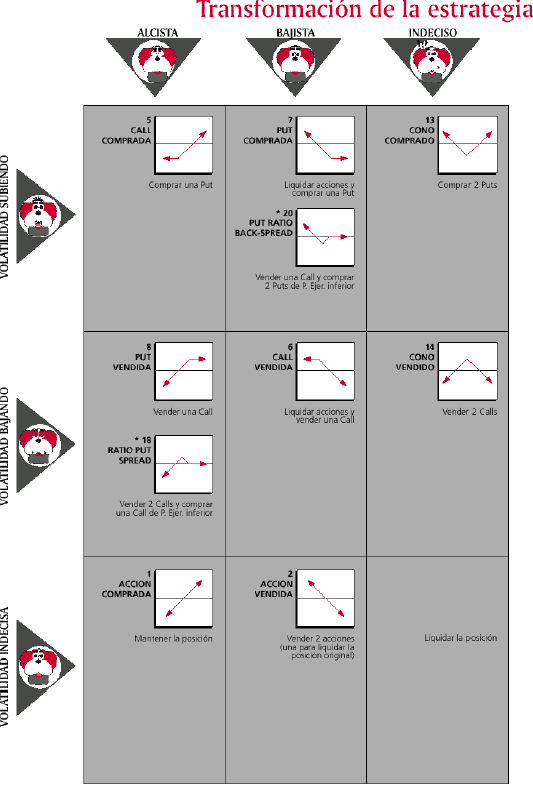

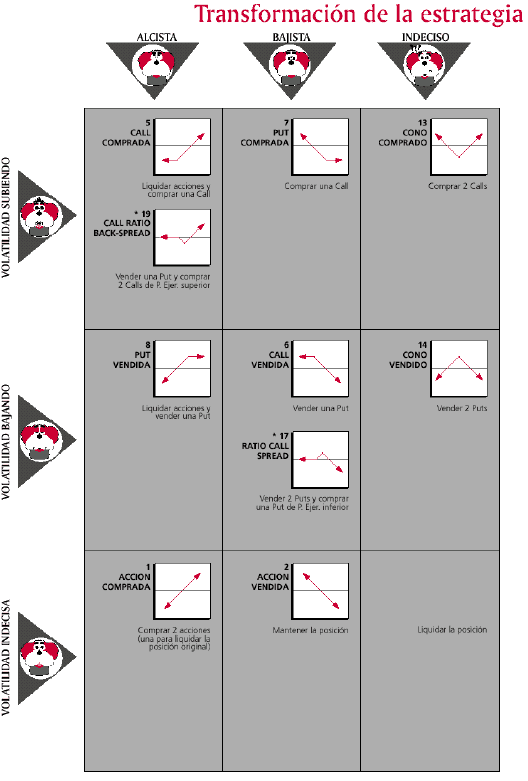

Gráficos

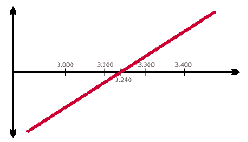

MERCADO

Las acciones de ENDESA tienen un precio de 3.240 pesetas. La volatilidad está estable.

EXPECTATIVAS

Usted cree que el precio de la acción va a subir y no cree que la volatilidad vaya a variar en los próximos dís

CONSTRUCCIÓN

Para comprar una acción de ENDESA usted tiene dos posibilidades: primero, comprar acciones directamente en el Mercado Contínuo. Segundo, comprar acciones utilizando sintéticos tal y como se ha descrito anteriormente en el apartado "¿cómo comprar acciones sintéticamente?".

BENEFICIO

Por cada peseta que suba elprecio de la acción se tendrrá una ganancia de 100 pesetas. Por cada peseta que baje el precio de la acción se tendrá una pérdida de 100 pesetas. Recordemos que un contrato de una opción equivale a 100 acciones, por lo que la compra de una acción "sintética" equivale a la compra de 100 acciones del subyacente correspondiente.

VIGILANCIA

Esta opción no se ve afectada por cambios en la volatilidad. Si el inversor tiene expectativas sobre la volatilidad, podrá pensar en otra estrategia que potencie los beneficios o reduzca las pérdidas.

MERCADO

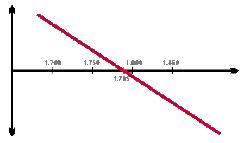

Las acciones de ENDESA tienen un precio de 1.785 pesetas. La volatilidad está estable.

EXPECTATIVAS

Usted cree que el precio de la acción va a bajar y no cree que la volatilidad vaya a variar en los próximos dís

CONSTRUCCIÓN

Para vender una acción de ENDESA usted tiene dos posibilidades: primero, vender acciones directamente en el Mercado Contínuo mediante el "Mercado a Crédito". Segundo, vender acciones utilizando sintéticos tal y como se ha descrito anteriormente en el apartado "¿cómo comprar acciones sintéticamente?".

BENEFICIO

Por cada peseta que suba elprecio de la acción se tendrrá una pérdida de 100 pesetas. Por cada peseta que baje el precio de la acción se tendrá una ganancia de 100 pesetas. Recordemos que un contrato de una opción equivale a 100 acciones, por lo que la compra de una acción "sintética" equivale a la compra de 100 acciones del subyacente correspondiente.

VIGILANCIA

Esta opción no se ve afectada por cambios en la volatilidad. Si el inversor tiene expectativas sobre la volatilidad, podrá pensar en otra estrategia que potencie los beneficios o reduzca las pérdidas.

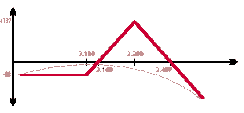

MERCADO

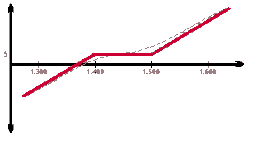

Las acciones de SEVILLANA DE ELECTRICIDAD tienen un precio de 1.440 pesetas.El vencimiento más próximo es dentro de 30 dís, la volatilidad implícita del Mercado es del 20%. Como tipo de interés tomamos 10%. La prima del Call 1.500 es 11. La Prima del Put 1.400 es 16.

EXPECTATIVAS

Usted cree que SEVILLANA tendrá un valor en la fecha de vencimiento superior a 1.500. Por si sus previsiones no son exactas, está cubierto, en la plataforma hasta el nivel de 1.400.

CONSTRUCCIÓN

Esta posición se construye comprando una Call y vendiendo una Put de Precio de Ejercicio inferior (según los Precios de Ejercicios elegidos, el área plana del gráfico puede estar por encima o por debajo del eje). En nuestro ejemplo compramos Call 1.500 de Prima, es decir, 1.100 pesetas por contrato, e ingresaremos por la venta de la Put 1.400 una Prima de 16, es decir, 1.600 pesetas. El ingreso total que tenemos con esta operación es de 500 pesetas por túnel. Variando los precios de ejercico los precios serán distintos.

BENEFICIO/PÉRDIDA

En la fecha de vencimiento si el precio se mantiene entre 1.400 y 1.500 conservaremos las 500 pesetas ingresadas.

Por encima de 1.500 pesetas se ganarán 100 pesetas más por cada peseta que haya subido SEVILLANA. Por debajo de 1.400 se perderán 100 pesetas por cada peseta que haya bajado SEVILLANA.

VIGILANCIA

Esta posición no se ve demasiado afectada por los cambios en la volatilidad implícita ni por el paso del tiempo.Su perfil es parecido al de un futuro o una acción comprados. El área plana aporta cierta protección ante una bajada de los precios.

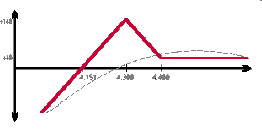

MERCADO

Mismas condiciones que el ejemplo anterior

EXPECTATIVAS

Inversas al ejemplo anterior

CONSTRUCCIÓN

Esta posición se construye vendiendo una Call y comprando una Put de Precio de Ejercicio inferior (según los Precios de Ejercicios inferior. Esta estrategia es la contrapartida del Túnel Alcista, en consecuencia el vendedor pagará 500 pesetas por cada contrato de Túnel Bajista (según los Precios de Ejercicio elegidos, el área plana del gráfico pede estar por encima o por dbajo del eje). Esta operación se puede hacer ocn un desembolso cero, y habitualmente se hace para cobertura de posiciones compradoras.

BENEFICIO/PÉRDIDA

En la fecha de vencimiento si el precio se mantiene entre 1.400 y 1.500 usted perderá las 500 pesetas que había pagado.

Por debajo de 1.400 pesetas ganará 100 pesetas por cada peseta que haya bajado SEVILLANA.

Por encima de 1.500 perderá 100 pesetas por cada peseta que suba.

VIGILANCIA

Esta posición no se ve demasiado afectada por los cambios en la volatilidad implícita ni por el paso del tiempo. Su perfil es parecido al de un futuro o una acción vendidos. El área plana aporta cierta protección ante una subida de los precios.

Para mejorar la compresioón de esta estrategia como elemento de cobertura, leer el documento de MEFF RV " El túnel: una cobertura barata y muy versátil".

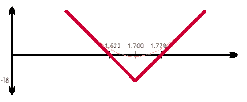

MERCADO

Las acciones de IBERDROLA tienen un precio de 1.685 pesetas. La Call 1.700 tiene un valor de 32, mientras que la Put 1.700 lo tiene de 46. La volatilidad del Mercado es del 20% y el interés del 10%.

EXPECTATIVAS

Usted piensa que la volatilidad implícita es relativamente baja y que las opciones están por tanto infravaloradas. La expectativa es que se puede producir un movimiento brusco de precios. Sin embargo, usted no está seguro de la direección que tomará este movimiento, por lo que se decide por esta estrategia.

CONSTRUCCIÓN

El Cono comprado consiste en la compra del mismo número de Calls y Puts con el mismo precio de ejercicio. En nuestro ejemplo compramos una Call 1.400 por la que pagamos 3.200 pesetas y compramos una Put 1.700 por la que pagamos 4.600 pesetas. El resultado neto es un desembolso de 7.800 pesetas.

BENEFICIO

El beneficio que puede generar esta posivción es limitado.

Se producirá siempre que las acciones de IBERDROLA cierren o por debajo de 1.622 o por encima de 1.778, incrementándose gradualmente a medida que las acciones de IBERDROLA se desplacen en un sentido o en otro.

PÉRDIDA

La pérdida se producirá si IBERDROLA cierra entre 1.622 y 1.778, siendo máxima si cierra a 1.700 y por un total de 7.800 pesetas

VIGILANCIA

Al decidirnos por esta estrategia, fundamentalmente nos estamos basando en un incremento esperado de la volatilidad. Usted se decide por esta estrategia sin importarle la dirección que pueda tomar el mercado.

Esta estrategia fue absolutamente ganadora por la incertidumbre generada dís antes de las Elecciones Generales de Marzo de 1.996

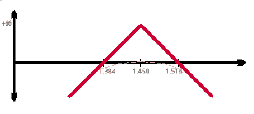

MERCADO

Las acciones de SEVILLANA DE ELECTRICIDAD tienen un precio de 1.440 pesetas. La Call 1.450 tiene un valor de 28, mientras que la Put 1.450 lo tiene de 38. La volatilidad del Mercado es del 20% y el interés del 10%.

EXPECTATIVAS

Usted se encuentra con un Mercado con una volatilidad implícita relativamente alta. Usted cree que el Mercado tiende a estabilizarse, después de una larga etapa de inestabilidad. Para aprovecharse del paso del tiempo así como de una volatilidad decreciente, usted se decide por esta estrategia.

CONSTRUCCIÓN

El Cono vendido consiste en la compra del mismo número de Calls y Puts con el mismo precio de Ejercicio. En nuestro ejemplo compramos una Call 1.450 por la que ingresamos 2.800 pesetas y compramos una Put 1.450 por la que ingremos 3.800 pesetas. El resultado neto es un ingreso de 6.600 pesetas.

BENEFICIO/PÉRDIDA

Si el dí de vencimiento SEVILLANA cierra entre 1.384 y 1.516 usted obtendrá una ganancia. Esta ganancia será máxima para un precio de cierre de 1.450 y por un valor de 6.600. Por debajo de 1.384 o por encima de 1.516 tendremos pérdidas, pudiendo ser éstas limitadas.

VIGILANCIA

Al decidirnos por esta estrategia, fundamentalmente estamos esperando ubna disminución de la volatilidad, así como una estabilidad del Mercado. Además acumulamos valor temporal de forma creciente a medida que se acerca el vencimiento, maximizándolo si el Mercado a 1.450 puntos.

Si se produjera un ejercicio anticipado, la posición se transformaría en una posición "sintética" de Call vendida o de Put vendida.

MERCADO

Las acciones de ENDESA tienen un precio de 3.200 pesetas. La Call 3.100 tiene un valor de 133 y la Call 3.300 tiene un valor de 35. La volatilidad del Mercado es del 20% y el interés del 10%.

EXPECTATIVAS

Usted se encuentra en un Mercado con una volatilidad relativamente alta. Usted cree que ENDESA subirá hasta un Máximo de 3.300 pesetas. Además usted piensa que existe una pequeña probabilidad de que el Mercado caiga fuertemente. A la vista de este escenario se decide por una estrategia Ratio Call Spread.

CONSTRUCCIÓN

Para construir esta estrategia compramos una Call 3.100 por la que pagaamos 13.300 pesetas, y vendemos 2 call 3.300 por las que ingresamos 3.500 x 2 = 7.000 pesetas. En total, por cada Ratio Call Spread el resultado neto es nu pago de 6.300 pesetas.

BENEFICIO/PÉRDIDA

Estaremos en zona de beneficio siempre que el dí de vencimiento ENDESA cierre entre 3.163 y 3.437. Este beneficio será máximo para el precio 3.300 y será de 13.700 pesetas.

Incurriremos en pérdidas siempre que el día de vencimiento ENDESA cierre por encima de 3.437 pesetas o por debajo de 3.163. Por debajo de este punto la pérdida es constante e igual a 6.300 pesetas.

VIGILANCIA

Nunca debe tomar esta posición si estima que hay una mínima posibilidad de que el Mercado tenga una fuerte subida.

En este ejemplo concreto, si se produce una caída fuerte se tendrán pérdidas limitadas, que también podrín ser beneficios dependiendo de los Precios de Ejercicio escogidos para construir la estrategia.

MERCADO

Las acciones de BANCO SANTANDER tienen un precio de 4.270 pesetas. La Put 4.300 tiene un valor de 113 mientras que la Put 4.400 tiene un valor de 177. La volatilidad del Mercado es del 20% y el interés del 10%.

EXPECTATIVAS

Usted se encuentra en un Mercado con una volatilidad relativamente alta. Usted cree que el Mercado va a subir ligeramente, estabilizándose, aunque considera la posibilidad de una fuerte subida. A la vista de este escenario se decide por una estrategia Ratio Call Spread.

CONSTRUCCIÓN

Para llegar a esta estrategia vendemos dos Puts 4.300 por las que ingresamos 11.300 x 2 = 22.600 pesetas y compramos una Put 4.400 por la que pagamos 17.700 pesetas. En total, por cada ocntrato Ratio Put Spread el resultado neto es un ingreso de 4.900 pesetas.

BENEFICIO/PÉRDIDA

Estaremos en zona de beneficio siempre que el dí de vencimiento las acciones de BANCO SANTANDER cierre por encima de 4.151. Este beneficio será máximo en el precio 4.300 y será de 14.900 pesetas, mientras que por encima de 4.400 se mantendrá constante e igual a 4.900 pesetas.

Incurriremos en pérdidas siempre que el día de vencimiento BANCO SANTANDER cierre por debajo de 4.151 pesetas.

VIGILANCIA

Nunca debe tomar esta posición si usted estima que hay una mínima posibilidad de que el Mercado tenga una fuerte caída. Pero si lo que espera es una subida, esta estrategia puede ser buena. Además, si lo que se produce es una subida fuerte, tendrá un pequeño beneficio (como en el ejemplo) o una pequeña pero controlada pérdida, dependiendo de los Precios de Ejercico elegidos.

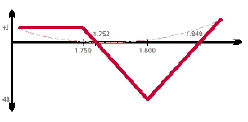

MERCADO

Las acciones de ACESA tienen un precio de 1.785 pesetas. La Call 1.750 tiene un valor de 60 y la Call 1.800 tiene un valor de 29. La volatilidad del Mercado es del 20% y el interés del 10%.

EXPECTATIVAS

Los rangos en los que se está moviendo la volatilidad son relativamente bajos. Usted cree que la tendencia del Mercado va a ser alcista, pero no le gustaría tener pérdidas importantes si la dirección que tomara el Mercado fuese en la dirección contraria. La posición que refleja sus expectativas es el Ratio Call Spread.

CONSTRUCCIÓN

Para construir esta estrategia vendemos una Call 1.750 por la que ingresamos 6.000 pesetas y compramos 2 Call 1.800 por las que pagamos 2.900 x 2 = 5.800 pesetas. Resultado neto es un ingreso de 200 pesetas.

BENEFICIO/PÉRDIDA

Estaremos en zona de beneficio siempre que el dí de vencimiento ACESA cierre por encima de 1.848. Este beneficio irá creciendo progresivamente, siendo ilimitado.

También estaremos en beneficio por debajo de 1.752, siendo en este caso el beneficio constante e igual a 200 pesetas.

Incurriremos en pérdidas si el día de vencimiento ACESA cierra entre 1.752 y 1.848. La pérdida máxima se alcanzará para un precio de ACESA de 1.800, siendo esta pérdida de 4.800 pesetas.

VIGILANCIA

La peor situación en la que usted se podría encontrar sería aquella en la que el Mercado tuviera un ligero movimiento al alza solamente hasta el Precio de Ejercicio de las Calls compradas.

Un aumento de volatilidad ayudaría a esta posición ya que a usted le interesaría un movimiento fuerte al alza.

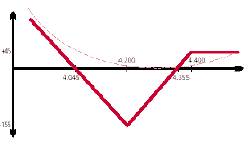

MERCADO

Las acciones de BANCO SANTANDER tienen un precio de 4.250 pesetas. La Put 4.200 tiene un valor de 73 y la Put 4.400 tiene un valor de 191. La volatilidad del Mercado es del 20% y el interés del 10%.

EXPECTATIVAS

Usted se encuentra nervioso ante las expectativas del Mercado. Está seguro de que el Mercado está sobrevalorado pero no está seguro de cuando va a llegar la caída. No quiere, sin embargo, verse perjudicado si el mercado continúa al alza. Está dispuesto a no participar en una posible subida, a cambio de tener una posición que le recorte altos benficios si llega la fuerte caída.

CONSTRUCCIÓN

Para construir esta estrategia compramos 2 Put 4.200 por la que pagamos 7.300 x 2 = 14.600 pesetas y cvendemos una Put 4.400 por la que ingresamos 19.100 pesetas. El resultado neto es un ingreso de 4.500 pesetas.

BENEFICIO/PÉRDIDA

Estaremos en zona de beneficios siempre que el dí de vencimiento BANCO SANTANDER cierre por debajo de 4.045. Este beneficio irá creciendo progresivamente, siendo ilimitado. Por encima de 4.355 pesetas también tendremos beneficios, siendo este beneficio constante e igual a 4.500 pesetas.

Incurriremos en pérdidas siempre que el día de vencimiento BANCO SANTANDER cierre entre 4.045 y 4.355, siendo estas máximas para un precio de BANCO SANTANDER de 4.200 e iguales a 15.500 pesetas.

VIGILANCIA

La peor situación en la que usted se podría encontrar sería aquella en la que el Mercado tuviera un ligero movimiento bajista sy se mantuviera alrededor del precio al que usted compró las Puts, con la volatilidad en descenso.

MERCADO

Usted quiere sacar provecho de los ajustes entre los precios de contado y los precios de las Opciones. Por ejemplo, mediante la compra de acciones "sintéticamente" (compra de Call y venta de Put del mismo precio de ejercicio) y bajo determinadas condiciones usted puede conseguir un precio de compra mejor que en el mercado de contado. De esta manera, comprando acciones "sintéticamente" y vendiendo acciones en el mercado de contado, se obtiene un beneficio producto de los desajustes entre los precios de las acciones y de las opciones.

VIGILANCIA

En muy pocas ocasiones usted, cliente particular, podrá poner en práctica esta estrategia, ya que más que de una estrategia se trata de una situación de desajustes de precios de mercado que raras veces serán los suficientemente grandes como para beneficiarse de ellos.

Además existe el riesgo de ejercicio anticipado de sus Opciones vendidas.