Fundamentos del mercado de derivados

Roberto Gómez López

LOS MERCADOS FINANCIEROS

Conceptos Fundamentales - Las Opciones

Utilización de las Opciones: ¿ Cómo se compran y venden acciones "sintéticamente"?

Una de las características más importantes de las Opciones es la capacidad de combinación entre ellas, generando un nuevo activo financiero denominado "sintético". Son múltiples las combinaciones que generan "sintéticos" tal y como podrán apreciar en la tercera parte de este Capítulo.

Se mostrará a continuación como se puede replicar o sintetizar la compra y venta de una acción, y el "resultado final" o "posición neta", también llamados "sintéticos", de diferentes estrategias de cobertura.

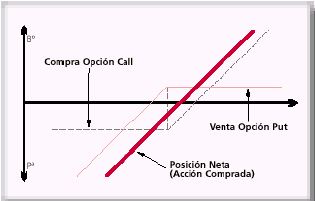

Combinando Opciones Call y Opciones Put podemos generar un activo financiero que replique el comportamiento de una acción comprada o vendida a plazo.

De esta manera, comprando una Opción Call y vendiendo una Opción Put del mismo Precio de Ejercicio se consigue replicar el comportamiento de una acción comprada.

Para replicar una acción vendida venderemos una Opción Call y compraremos una Opción Put del mismo Precio de Ejercicio. Gráficamente será:

COMPRANDO Y VENDIENDO OPCIONES SIMULTÁNEAMENTE SE CONSIGUE REPLICAR LA COMPRA Y/O VENTA DE ACCIONES

La compra o venta "sintética" puede resultar indistintamente en un pequeño desembolso o un ingreso neto dependiendo del diferencial del Precio de Ejercicio de la Call y Put elegida con respecto al Precio del Activo Subyacente en el momento de iniciarla.

Cobertura con Opciones PUTS y CALLS protectoras

Una de las maneras más sencillas de cubrir riesgos ante movimientos adversos del Mercado es comprando Opciones Call cuando nuestro riesgo reside en movimientos alcistas del Mercado, es decir, cuando tenemos una posición inicial vendedora, o comprando Opciones Put cuando tenemos una posición inicial compradora, es decir, cuando corremos el riesgo de incurrir en pérdidas frente a movimientos a la baja del Mercado. A estas CALLS y PUTS compradas es a lo que denominamos CALLS y PUTS protectoras.MEDIANTE COMPRA DE OPCIONES CALL Y PUT USTED PUEDE PROTEGER SU CARTERA DE ACCIONES FRENTE A MOVIMIENTOS DESFAVORABLES DEL MERCADO.

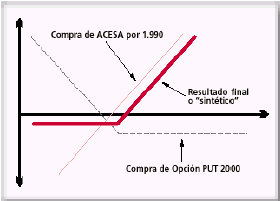

Supongamos que usted ha comprado 100 acciones de ACESA por las que ha pagado 1.990 euros por cada una. El riesgo de esta posición es ilimitado frente a una bajada de precios de esta acción. Para eliminar este riesgo tenemos que realizar una operación de sentido contrario, es decir, una operación que tenga un beneficio ilimitado frente a bajadas de precios (Cuando hablamos de una operación de sentido contrario no necesariamente tiene que ser compra-venta o venta-compra, sino que nos referimos a una operación de tendencia contraria). Operando con Opciones, la posición que tiene beneficios ilimitados frente a bajadas de precios es la Put comprada. Es por ello que comprando una Opción Put de Precio de Ejercicio similar al precio que hemos pagado por las acciones conseguiremos proteger nuestra posición frente a bajadas de precio.

Compramos una Opción Put de Precio de Ejercicio 2.000 por la que pagamos 120 euros, con lo que nos aseguramos un precio de venta de 2.000 euros por acción de ACESA.

La posición resultante o "sintética" (ver gráfico) de la combinación de la compra de acciones y opciones Put es una curva con beneficio potencial ilimitado y, sin embargo, pérdidas máximas limitadas a la prima pagada.

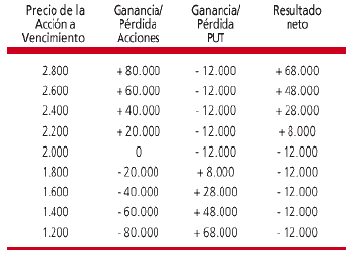

En resumen, lo que hemos hecho es:

Compra de 100 acciones de ACESA por 1.990 euros = 199.000 euros

Compra 1 Put (100 acciones) 2.000 por 120 euros = 12.000 euros

INVERSION NETA 211.000 euros

En el siguiente cuadro analizamos qué resultados se obtendrían con los diferentes precios de la acción a vencimiento.

En resumen, con sólo 12.000 euros adicionales en Puts protectoras, podemos mantener una inversión en ACESA por la cual, cualquiera que sea el resultado combinado de ganancia y/o pérdida en las acciones más menos ganancia y/o pérdida en Puts, la máxima pérdida neta total es precisamente de sólo 12.000 euros, manteniendo la posibilidad de beneficio ilimitado.

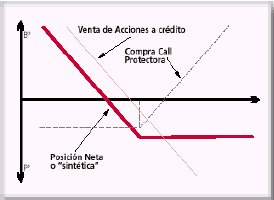

Supongamos ahora que tenemos una posición vendedora (por ejemplo, hemos vendido acciones a crédito), es decir, tenemos riesgo ilimitado frente a subida de precios.

Para cubrir esta posición realizaremos una operación de signo contrario, es decir, aquella que genera beneficios ilimitados frente a subidas del precio del Subyacente. La operación que responde a estas características es la compra de Opciones.

PUTS y CALLS cubiertas

Hemos visto cómo con la compra de Opciones Put o Call protectoras conseguimos limitar el riesgo a cambio de unos beneficios menores debido al pago de las Primas de las Opciones.Sin embargo las Opciones ofrecen además otra posibilidad de combinación con las Acciones. Mediante la venta de Opciones conseguimos modificar el precio a partir del cual nuestra posición entraría en pérdidas a cambio de unos beneficios menores.

MEDIANTE VENTA DE OPCIONES CALL Y PUT USTED PUEDE TENER UNOS INGRESOS ADICIONALES, REDUCIENDO EL COSTE DE LA COMPRA DE ACCIONES

En resumen, podemos decir que todas las posiciones de cobertura se pueden reducir a la igualdad:

| CARTERA DE ACCIONES= + PUT - CALL = 0 |

De esta manera, situándonos a uno u otro lado de la igualdad conseguimos generar una u otra posición equivalente atendiendo a nuestras preferencias.