|

|

|

PARRAFO

APENDICE A: ALGUNAS RELACIONES MATEMÁTICAS ENTRE LOS DIFERENTES ÍNDICES PROPUESTOS

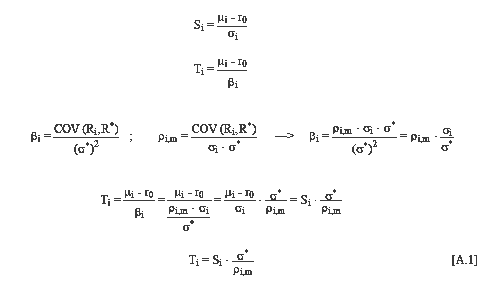

Relación entre el Indice de Treynor y el Indice de Sharpe

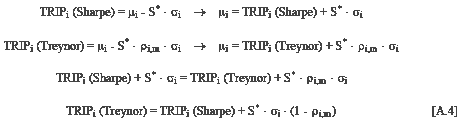

Relación entre la TRIP (coherente con Sharpe) y el Indice de Sharpe

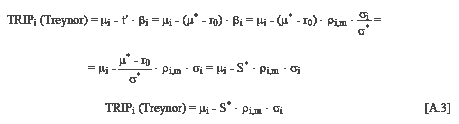

Relación entre la TRIP (coherente con Treynor) y el Indice de Sharpe

Relación entre la TRIP (coherente con Sharpe) y la TRIP (coherente con Treynor)

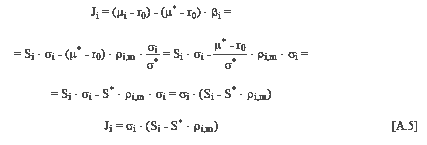

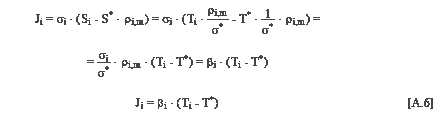

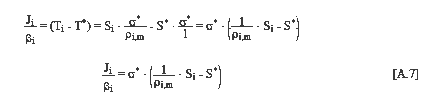

Relación entre el Indice de Jensen y el Indice de Sharpe

Relación entre el Indice de Jensen y el Indice de Treynor

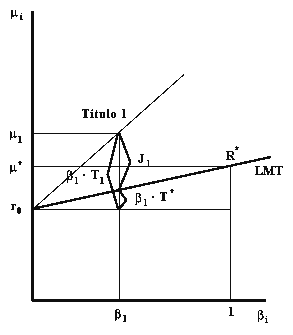

Gráficamente, puede verse en la figura A.1

Figura A.1Relación entre el Indice de Jensen dividido por beta y el Indice de Sharpe

APENDICE B: OTRAS FORMAS DE PENALIZACIÓN EN VAP Y TRIP

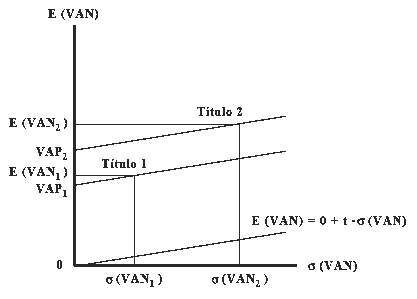

Hemos visto que el VAP propone penalizar directamente el promedio de VAN con su desviación típica. De entre las posibles formas de realizar esta penalización, hemos optado por la penalización lineal, aunque existen otras formas de hacerlo16. Nos centraremos ahora en la siguiente fórmula de penalización:

Si utilizamos la fórmula [B.1] para analizar el interés de los proyectos, nos estamos fijando en la probabilidad de pérdida asociada a los mismos. Efectivamente, supuesta normalidad en la distribución del VAN, la fórmula anterior supone preguntarse por el número de desviaciones típicas que el valor cero se aleja con respecto al promedio, por lo que tratar de maximizar el VAP así entendido supone buscar aquellos proyectos que minimizan la probabilidad de pérdida.

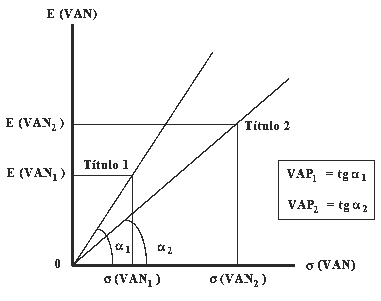

Lo anterior puede verse gráficamente en la figura B.1.

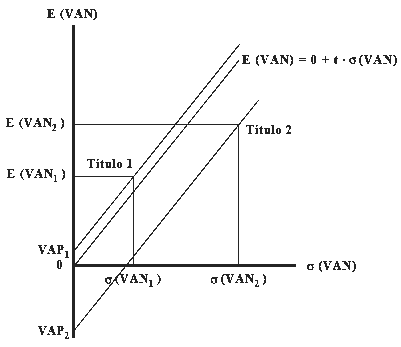

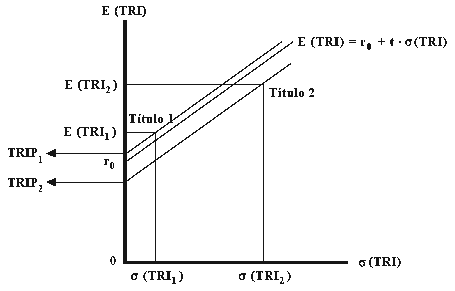

Figura B.1En el ejemplo que aparece en la figura B.1, el título "1" aparece como más interesante que el "2", ya que su probabilidad de obtener un VAN negativo es menor. Sin embargo, si optamos por la penalización lineal, el que se prefiera uno u otro título dependerá del valor de "t" elegido, pero en cualquier caso se tiene en cuenta algo más que la probabilidad de pérdida17. Así, si el individuo se comporta como poco enemigo del riesgo, el valor de "t" será bajo, y el título "2" aparecerá como más interesante que el "1", ya que el aumento de promedio de VAN que ofrece compensará suficientemente del aumento de riesgo que obliga a asumir (véase la figura B.2).

Mientras que si la aversión al riesgo es mayor, el título "1" podrá llegar a ser preferido, en la medida en que permite asumir menor riesgo que el "2", no siendo suficiente el premio que éste último ofrece con respecto al primero en términos de promedio de VAN aportado para compensar el aumento de riesgo correspondiente (véase la figura B.3, en la que no sólo el título "1" resulta ser más interesante, sino que el "2" pasa a no ser interesante, ya que nos lleva a obtener un VAN equivalente cierto menor que cero).

Figura B.2

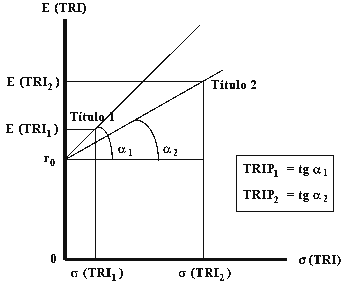

Figura B.3Si trasladamos el razonamiento anterior a la TRIP, nos encontramos con las mismas conclusiones, matizadas por el hecho de que en este caso, las comparaciones a realizar se hacen con el título sin riesgo. Así:

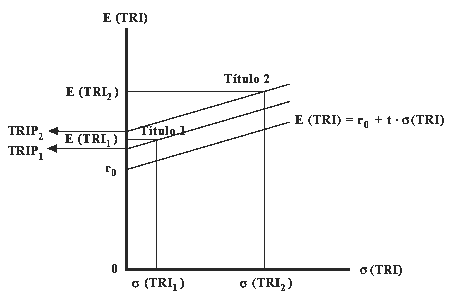

En la figura B.4 puede apreciarse que, si utilizamos la formulación de TRIP propuesta en [B.2], el proyecto "1" es mejor que el "2", ya que tiene asociada una probabilidad más baja de obtener una TRI menor que el tipo de interés sin riesgo. Sin embargo, utilizando la formulación de TRIP defendida en el artículo (fórmula [5] del texto principal) vemos en la figura B.5, asociada a un individuo poco enemigo del riesgo, que el proyecto "2" pasa a ser preferido al "1", ya que para el nivel de garantía exigido, la rentabilidad equivalente cierta del proyecto "2" es superior a la del "1" (siendo ambos interesantes). Situación que vuelve a invertirse en la figura B.6, en la que el "1" no sólo es preferido al "2", sino que además éste último deja de serinteresante (utilizando la misma fórmula [5], pero aplicada ahora por un individuo más enemigo del riesgo que el anterior).

Figura B.4

Figura B.5

Figura B.6La formulación de TRIP propuesta en [B.2] coincide con el índice de Sharpe, de donde se deduce que la utilización de Sharpe tiene las mismas limitaciones que esta versión de TRIP, es decir, hace un ranking de las posibles carteras en función de su probabilidad de que la rentabilidad caiga por debajo de r0, y esto no parece un criterio suficiente.

APENDICE C: RELACIÓN ENTRE EL PARÁMETRO DE PENALIZACIÓN EN VAP Y TRIP

La pregunta que cabría hacerse es: a la hora de trabajar con la TRIP, żdebemos utilizar la misma t que con el VAP? La cuestión tiene su importancia, ya que nosotros hemos defendido siempre que el valor de t que parecía razonable para el VAP estaría entre 1 y 2, lo que supone obtener un VAN mayor que el VAP con una garantía de entre el 84% y el 98%, aproximadamente, lo cual parece suficiente en la mayoría de los casos.

Sin embargo, al utilizar la TRIP en el análisis de las decisiones bursátiles, vemos que si empleamos estos valores no aceptamos nunca ningún título ni cartera, ni siquiera la cartera de mercado, por lo que trataremos de ver en primer lugar si deberían exigirse garantías diferentes en los dos criterios, para analizar después lo que ocurre con la TRIP.

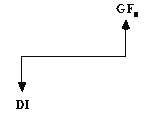

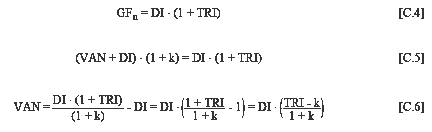

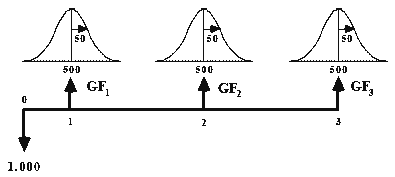

Recordemos que estamos analizando proyectos uniperiodo como el de la figura C.1 (o convertidos en uniperiodo en la forma que indicábamos en el texto; es cuando tiene sentido utilizar la TRI, como en el caso de la Teoría de Cartera).

Figura C.1En estas condiciones, ya hemos dicho que es indiferente utilizar VAN, TRI, o razonar en términos de riquezas actuales o finales, etc.

Dado que suponemos que DI es conocido, así como el tipo "k" (sin riesgo) que hay que exigir al proyecto, vemos que si el VAN sigue una distribución normal, también lo hará la TRI (y viceversa), ya que no se trata más que de una transformación lineal. Puede intuirse que la t tiene que ser la misma en VAP y TRIP, como en efecto sucede, y al final de este apéndice lo demostraremos con rigor.

Para justificar que en el VAP usemos una t entre 0 y 2 (entre 1 y 2 en proyectos de cierta importancia), sabiendo que esto contradice la t más pequeña que puede observarse en el mercado bursátil (índice de Sharpe del mercado), pueden hacerse diferentes argumentaciones.

En primer lugar, la aplicación del VAP está pensada para las PYMES, que se enfrentan a mercados de capitales mucho más imperfectos: capital escaso, más posibilidades de bancarrota, etc., que les hace cubrirse más ante el riesgo. También vemos lógico que las grandes empresas actúen con mayor aversión al riesgo cuando en ello va su futuro, y eso es bastante frecuente cuando una PYME se enfrenta a un proyecto de inversión de cierto tamaño.

Por otro lado, el inversor en bolsa suele tener una parte pequeña de su patrimonio invertida en bolsa, frente a muchos accionistas de las PYMES que tienen en la empresa una parte muy alta de su patrimonio. Esto hace que sus posibilidades de diversificación sean pequeñas, y exijan una t mayor.

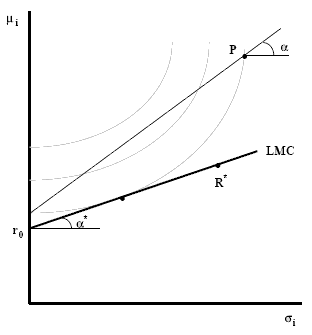

Además, tal como se puede ver en la figura C.2, la t del VAP (o de la TRIP), cuando se aplica a un proyecto empresarial no tiene por qué ser la misma que la t indicada por el índice de Sharpe del mercado. Así, para penalizar el proyecto P de la figura, siendo coherente con la forma de las curvas de indiferencia (líneas punteadas) debo utilizar la pendiente del ángulo a, que es mayor que la del ángulo a*, que coincide con el índice de Sharpe del mercado. Y hemos de ser conscientes de que en los proyectos de las PYMES es bastante frecuente encontrarse con promedios y desviaciones superiores a los del mercado.

Para completar el comentario anterior, vemos en la figura que si al proyecto P le aplicáramos la penalización de a* resultaría mucho más interesante que lo que realmente es a la vista de las curvas de indiferencia.

Y hay una última razón, que puede ser la más convincente. Es lógico que la pendiente de la LMC (Sharpe del mercado) aumente conforme lo hace el plazo de la inversión; esto es así, porque, aproximadamente, si el plazo pasa de un periodo a "n" periodos, la m se multiplica por n y la s por Ön, con lo que la pendiente va creciendo. Así, una pendiente mensual de 0,2 pasaría (multiplicada por Ö12) a una anual de 0,69 y a una para cinco años de 1,55.

Figura C.2Pero los proyectos de inversión empresarial que analizamos con el VAP suelen ser proyectos a largo plazo (por lo que la t tiene que ser alta). De hecho, si suponemos que reinvertimos las generaciones de fondos del proyecto al tipo de interés sin riesgo, llegaríamos a una distribución de riqueza final (en el año n) que actualizada al tipo de interés sin riesgo de esos n años, nos daría la distribución del VAN sobre la que se calcula el VAP; luego sería correcto considerar la inversión como equivalente a otra con un único periodo de n años.

Algunas demostraciones matemáticas suponiendo proyectos uniperiodo.

Sea un periodo donde la riqueza final es RF y la inicial R0. Si RF es N (mF , sF)18 y r es la rentabilidad del periodo:

Si calculo la TRI de la esperanza:

luego la TRI de la esperanza es la esperanza de TRI.

Por otro lado, si calculo el VAN al tipo sin riesgo k:

Si quiero saber a cuántas desviaciones típicas estamos del cero de VAN:

Si quiero saber a cuántas desviaciones está mr de k:

Luego queda muy lógico para un periodo (en cuanto a lo que ocurre con varios, puede consultarse el Apéndice D).

Finalmente, veamos qué ocurre en estas condiciones con la t utilizada en ambos criterios.

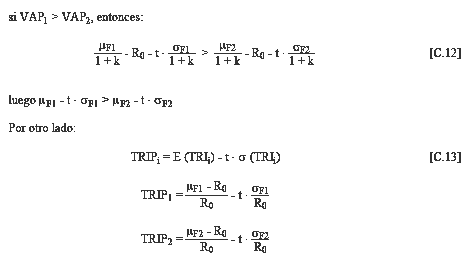

Para comprobar que la t usada en el VAP (en el caso de un periodo) coincide con la usada en la TRIP lo que hay que demostrar es que supuestos dos proyectos 1 y 2 con el mismo desembolso inicial (R0) y con distintas distribuciones de riqueza final [(mF1 , sF1) y (mF2 , sF2)], supuesto un valor de t, tiene que suceder que si VAP1 > VAP2 —> TRIP1 > TRIP2; en efecto:

Si se cumple que mF1 - t · sF1 > mF2 - t · sF2 es evidente que TRIP1 > TRIP2.

Luego supuesta una t para el VAP, al aplicarla en la TRIP llegamos a idénticos resultados. Por lo que se debe usar la misma t.

APENDICE D: ESTUDIO EMPÍRICO ACERCA DE LA NORMALIDAD DE VAN Y TRI

Así como la normalidad del VAN es más fácil de aceptar, apoyándonos, por ejemplo, en el Teorema Central del Límite, la normalidad de la TRI es más difícil de demostrar. En el Apéndice C veíamos cómo la hipótesis de normalidad de la TRI es fácil de aceptar cuando se trata de proyectos uniperiodo: en tal caso, y supuesta riqueza final del proyecto que sigue la distribución normal, tanto el VAN como la TRI seguirían también la distribución normal. Sin embargo, en el caso de proyectos multiperiodo (los más habituales en la gestión de la PYME), este tema no está tan claro. Abordaremos el tema desde una perspectiva empírica, y a continuación extraeremos algunas conclusiones, que trataremos de relacionar con la aproximación teórica de Hillier, que en determinadas condiciones, justifica la normalidad de TRI.Estudio empírico de la normalidad de VAN y TRI utilizando técnicas de simulación.

A continuación, presentaremos los resultados obtenidos al realizar un proceso de simulación (por el método de Montecarlo), en seis situaciones diferentes. Todas ellas tienen una serie de hipótesis de partida y de procedimientos de trabajo comunes, así como algunos elementos que cambian de una simulación a otra. A continuación, se describe brevemente el proceso realizado:

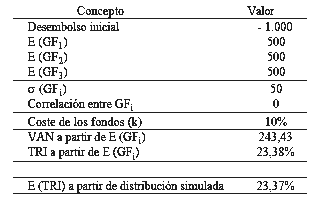

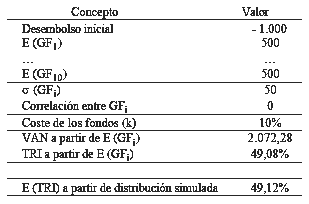

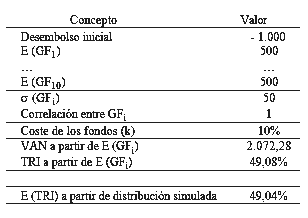

Se define el desembolso inicial del proyecto, que se supone conocido: 1.000 unidades monetarias -u.m.- (en todos los casos).

Se define la vida útil del proyecto, que se supone también conocida a priori (y que cambia en las diferentes simulaciones realizadas).

Se define el tipo de descuento a utilizar (coste de los fondos), que se supone conocido e invariable a lo largo de la vida útil del proyecto (k = 10% en todos los casos).

Se define el comportamiento de las generaciones de fondos asociadas al proyecto (la última incluye el valor residual), asumiéndose la normalidad de cada una de ellas. En concreto, se ha supuesto generaciones de fondos de promedio m = 500 y desviación típica s = 50 (en todos los casos).

En cada caso, se supone una determinada relación entre los flujos de fondos de los diferentes años (distinta en cada simulación).

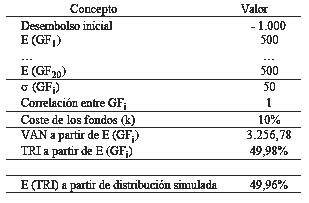

En cada simulación, se generan 50.000 valores de las variables simuladas, obteniendo por tanto 50.000 valores de VAN y otros tantos de TRI. A partir de estos valores simulados, se calcula el promedio y la desviación típica de VAN y TRI.

En el caso de la TRI se comparan los valores de promedio obtenidos en cada simulación con los que se obtienen a partir de las generaciones de fondos esperadas.

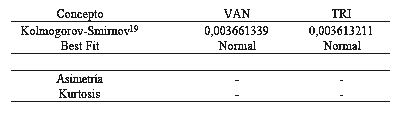

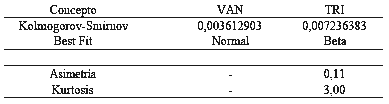

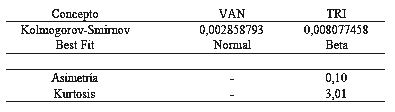

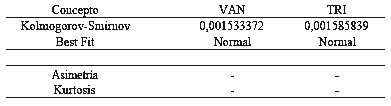

En cada simulación, se realizan pruebas de hipótesis para comprobar si cabe aceptarse la normalidad de las distribuciones simuladas de VAN y TRI. Asimismo, se indica la distribución teórica que mejor se ajustaría a la obtenida desde el punto de vista experimental.

En determinadas ocasiones, cuando se considera oportuno, se ofrecen también los resultados empíricos de asimetría y kurtosis (datos referidos a la distribución de la TRI).

Los resultados obtenidos en el proceso descrito son los siguientes:

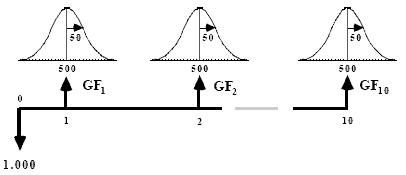

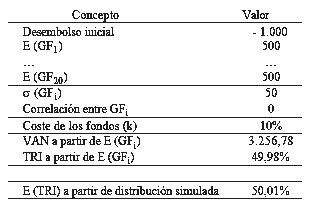

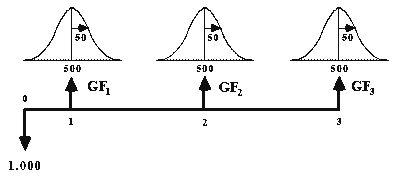

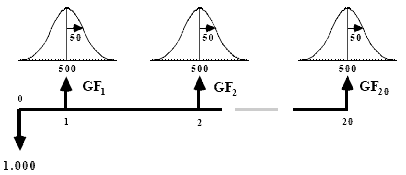

El perfil de fondos sobre el que se trabaja es el siguiente: SIMULACIÓN Nş 1: Vida útil de tres años y correlación nula entre las generaciones de fondos de los distintos años.

Y los resultados obtenidos en el proceso descrito son los siguientes:

Análisis de la normalidad de las distribuciones simuladas:

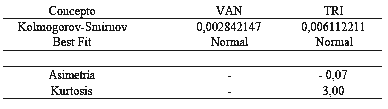

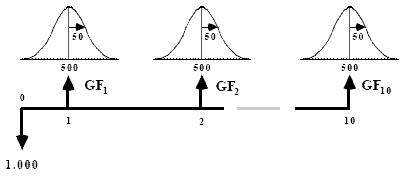

SIMULACIÓN Nş 2: Vida útil de diez años y correlación nula entre las generaciones de fondos de los distintos años.

El perfil de fondos sobre el que se trabaja es el siguiente:

Y los resultados obtenidos en el proceso descrito son los siguientes:

Análisis de la normalidad de las distribuciones simuladas:

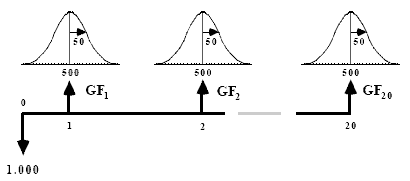

SIMULACIÓN Nş 3: Vida útil de veinte años y correlación nula entre las generaciones de fondos de los distintos años.

El perfil de fondos sobre el que se trabaja es el siguiente:

Y los resultados obtenidos en el proceso descrito son los siguientes:

Análisis de la normalidad de las distribuciones simuladas:

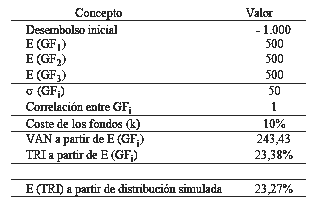

SIMULACIÓN Nş 4: Vida útil de tres años y correlación perfecta y positiva entre las generaciones de fondos de los distintos años.

El perfil de fondos sobre el que se trabaja es el siguiente:

Y los resultados obtenidos en el proceso descrito son los siguientes:

Análisis de la normalidad de las distribuciones simuladas:

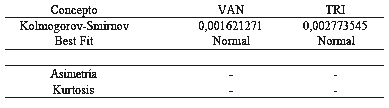

SIMULACIÓN Nş 5: Vida útil de diez años y correlación perfecta y positiva entre las generaciones de fondos de los distintos años.

El perfil de fondos sobre el que se trabaja es el siguiente:

Y los resultados obtenidos en el proceso descrito son los siguientes:

Análisis de la normalidad de las distribuciones simuladas:

SIMULACIÓN Nş 6: Vida útil de veinte años y correlación perfecta y positiva entre las generaciones de fondos de los distintos años.

El perfil de fondos sobre el que se trabaja es el siguiente:

Y los resultados obtenidos en el proceso descrito son los siguientes:

Análisis de la normalidad de las distribuciones simuladas:

Conclusiones acerca de la normalidad de VAN y TRI

En lo que se refiere al análisis empírico a través de la técnica de simulación, realizada bajo dos hipótesis extremas (correlación nula y correlación perfecta y positiva), y en tres escenarios en cuanto al número de generaciones de fondos (3, 10 y 20, respectivamente), podemos concluir lo siguiente:

Puede aceptarse la normalidad del VAN en todos los casos.

Sólo en algunos casos puede aceptarse la normalidad de la TRI, pero en cualquier caso, da la impresión de que la distribución empírica es muy similar a la normal, lo que supondría que el cálculo de probabilidades utilizando la curva normal no debe llevar a cometer grandes errores.

Desde un punto de vista teórico, cabe referirnos al trabajo de Hillier20, en el que el autor apunta que el VAN sigue la distribución normal si las generaciones de fondos lo hacen, con independencia del valor que tome la correlación entre los diferentes flujos de fondos21. Este resultado, además, resulta típico y lógico.

Por otra parte, el autor razona que la TRI sigue también la distribución normal, apoyando su argumentación en una "sencilla" demostración matemática, que parte de unos supuestos que plantean problemas importantes en cuanto a su aceptación:

Por un lado, resulta claro que el promedio de VAN disminuye ante aumentos del tipo de descuento (k) -de hecho, la derivada del promedio con respecto a k es negativa-, pero Hillier supone que las disminuciones de promedio son iguales para cualquier valor de k.

Es claro que la varianza del VAN varía ante cambios en el tipo de descuento, pero Hillier supone que la varianza no cambia para cualquier valor de k.

Así, aceptando las dos hipótesis apuntadas, puede demostrarse la normalidad de la TRI, si bien el propio autor señala las limitaciones de su planteamiento (que vienen dadas por el carácter restrictivo de las condiciones apuntadas).

Una última reflexión

En cuanto a la posibilidad de razonar e identificar el concepto de TRI esperada y la TRI de las generaciones de fondos esperadas, es importante resaltar que esto está totalmente justificado en proyectos uniperiodo. Y es precisamente en este caso en el que la TRI no presenta otros problemas teóricos importantes (como la hipótesis de reinversión a la propia TRI -que puede tener efectos especialmente dramáticos en el caso de que el proyecto devuelva los fondos a ritmos acelerados-, el de inconsistencia, etc.). Por lo tanto, entendemos que los razonamientos realizados a lo largo del artículo están justificados, ya que:

En proyectos financieros es habitual suponer existencia de un único periodo (cfr. Teoría de Cartera de Markowitz y modelos construidos a partir de la misma).

En proyectos empresariales, la utilización de TRI sin problemas exige que los proyectos sean uniperiodo. Dado que en muchos casos ello no es así, puede suponerse que trabajamos con la TRI modificada, que supone reinversión de los flujos de fondos al momento n (vida útil del proyecto) al coste de los fondos, y cálculo posterior de la TRI correspondiente a dicho proyecto uniperiodo.

16 Puede verse a este respecto Gómez-Bezares, F. (2002): Las decisiones financieras en la práctica, 8Ş ed., Desclée de Brouwer, Bilbao, págs. 286 y ss.

volver17 Efectivamente, si al comparar dos proyectos, uno tiene un VAP de 4 y el otro un VAP de 40 (según la fórmula B.1), podrá parecer que el segundo es mucho mejor que el primero. Sin embargo, la probabilidad de obtener un VAN negativo es prácticamente nula en ambos casos, no aportando gran cosa el segundo frente al primero en términos de reducción de la probabilidad de perder. Y sin embargo, desprecia otra información interesante de la distribución, como las posibilidades de ganar cantidades grandes, que pueden ser mucho mayores en el primer proyecto.

volver18 Sigue la distribución normal con promedio mF y desviación típica sF.

volver19 Para un error a del 5%, se acepta la normalidad para valores inferiores a 0,0060821.

volver20 Hillier, F.S. (1963): "The derivation of probabilistic information for the evaluation of risky investments", Management Science, 9, Abril, págs. 443-457.

volver21 Se debería entender aquí distribución normal multivariante.

volver