|

|

|

Comparación Entre Las Medidas De Performance Clásicas Y La Trip

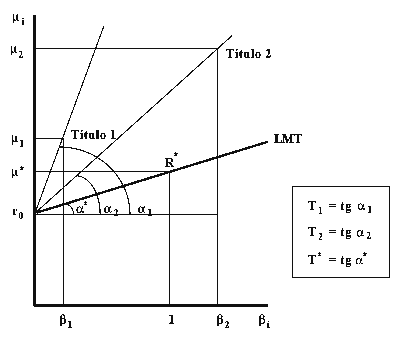

Indice de Treynor vs TRIPEl índice de Treynor valora los distintos títulos o carteras en función del premio por unidad de riesgo que otorgan a su propietario, considerando como relevante únicamente el riesgo sistemático. Lo anterior lo hace coherente con las ideas propuestas por el CAPM, según el cual los títulos y carteras deberían rendir en función de su riesgo sistemático. Como es sabido, el modelo propone que, en equilibrio, todos los títulos y carteras deberían cumplir la ecuación fundamental del CAPM, es decir, todos deberían situarse en la LMT:

Es decir, según el modelo, el premio de rentabilidad por unidad de riesgo sistemático medido por beta debería ser (m* - r0). El índice de Treynor mide el premio conseguido por los títulos o carteras por unidad de riesgo sistemático soportado, y considera que son interesantes aquellos títulos o carteras que presentan un premio mayor que el propuesto por el modelo. Dicho de otra forma, y tal como puede verse en la figura 11, el índice de Treynor mide, en el mapa m-b, la pendiente de la recta que une el tipo de interés sin riesgo con el comportamiento del título o cartera en cuestión, considerando que es interesante cuando bate al mercado, es decir, cuando la pendiente de dicha recta es superior a la de la LMT. Serán, por tanto, interesantes, aquellos títulos o carteras que queden por encima de la LMT, lo cual es perfectamente coherente con lo propuesto por el CAPM.

Figura 11

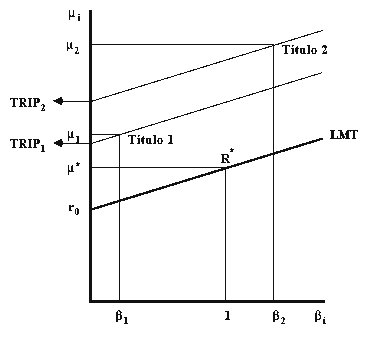

Frente al anterior, el concepto de la TRIP, trasladado al mapa m-b, mediría la ordenada en el origen de la recta de pendiente idéntica a la LMT en la que un título o cartera permite situarse al individuo (véase figura 12):

Figura 12El único problema es que ahora la t’ (pendiente de la LMT) pierde la interpretación anterior (en términos de garantía del valor tomado como referencia), dado que la penalización ya no se hace en función de la desviación típica, sino del riesgo sistemático (luego volveremos sobre ello). Pero puede seguir manteniéndose la interpretación de equivalentes ciertos.

Los dos criterios son consistentes a la hora de determinar los títulos y carteras interesantes: son todos aquellos que se sitúen por encima de la LMT (o dicho de otro modo, los que rinden más que lo que deben, en este caso en función de lo que dice el CAPM). Pero pueden discrepar a la hora de jerarquizar, tal como puede verse en las figuras 11 y 12. Efectivamente, el índice de Treynor considera más interesantes aquellos títulos o carteras que, batiendo al mercado, conceden un mayor premio por unidad de riesgo sistemático. Mientras que la TRIP definida en este punto considera mejores aquellos que permiten conseguir una rentabilidad equivalente cierta (donde la relación de equivalencia viene dada por la pendiente de la LMT) superior (siempre que sea mayor que la del título sin riesgo).