|

|

|

Medidas Clásicas De Performance

Presentaremos ahora las medidas clásicas de performance utilizadas habitualmente en el estudio del desempeño de los títulos y carteras en bolsa. En todos los casos, se trata de recoger la idea de que las rentabilidades obtenidas por los títulos o carteras no son directamente comparables, ya que los riesgos sumidos pueden haber sido diferentes. Y las diferencias entre las distintas medidas están precisamente en el riesgo que consideran relevante, así como en la manera de medir la forma de batir al mercado12.

Figura 8Indice de Sharpe13:

donde:

[8]

Si Indice de Sharpe asociado al título o cartera "i"

mi Promedio de rentabilidad obtenido por el título o cartera "i"

r0 Tipo de interés sin riesgo

si Riesgo total (medido con la desviación típica de rentabilidad) del título o cartera "i"Como puede verse, el índice de Sharpe calcula el premio de rentabilidad obtenido por el título o cartera por unidad de riesgo total medido por la desviación típica de rentabilidad.

Indice de Treynor14:

donde:

[9]

Ti Indice de Treynor asociado al título o cartera "i"

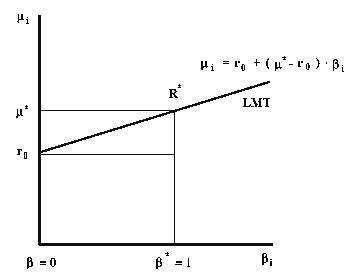

bi Medida del riesgo sistemático (propuesta por el CAPM) del título o cartera "i"Como puede verse, el índice de Treynor calcula el premio de rentabilidad obtenido por el título o cartera por unidad de riesgo sistemático soportado medido por beta.

Indice de Jensen15:

donde:

[10]

Ji Indice de Jensen asociado al título o cartera "i"

m* Promedio de rentabilidad obtenido por la cartera de mercadoComo puede verse, el índice de Jensen calcula la diferencia entre el exceso de rentabilidad obtenido por el título o cartera "i" con respecto al título sin riesgo y el exceso que debería haber obtenido según el CAPM.

Indice de Jensen dividido por beta:

donde:

[11]

Ji / bi Indice de Jensen dividido por beta asociado al título o cartera "i"

T* Indice de Treynor asociado a la cartera de mercadoComo puede verse, el índice de Jensen relativizado por beta calcula la diferencia entre el premio por unidad de riesgo sistemático (medido por beta) obtenido por el título o cartera "i" y el asociado a la cartera de mercado. Puede también verse que es en realidad la diferencia entre los índices de Treynor asociados al título o cartera "i" y al mercado.

12 A lo largo de toda la exposición supondremos, como es normal, que m* es mayor que r0, lo que evidentemente tiene que ser cierto al menos a priori, aunque no necesariamente a posteriori. En el caso de encontrarnos en la situación contraria (m* < r0) puede consultarse Ferruz y Sarto (1997), trabajo en el que se realizan algunas matizaciones a los índices clásicos de performance relacionadas con este tema y que pueden resultar de interés.

13 Sharpe (1966).

14 Treynor (1965).

15 Jensen (1968 y 1969).