|

|

|

Análisis Empírico

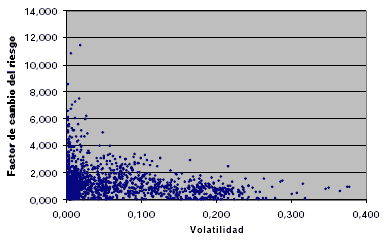

Clasificación de los fondos en base al perfil de riesgo31Tomaremos como medidas descriptivas del perfil de riesgo de los diferentes fondos el promedio de volatilidades anualizadas calculadas por el método MMPE y el factor de cambio del riesgo definido en [6]. Partiendo de lo anterior, puede representarse el comportamiento de los 1.418 fondos finalmente considerados en un mapa "factor de cambio del riesgo - volatilidad", tal como presentamos en la Figura 6, en la que cada punto representa un fondo.

Figura 6: Mapa "factor de cambio del riesgo" - "volatilidad"

Fuente: Elaboración propiaLa forma del mapa indica que los fondos de menor riesgo tienen mayor variabilidad en la variable factor de cambio del riesgo (y viceversa); lo cual es razonable, ya que la medida adimensional propuesta en [6] expresa el cociente entre el recorrido de la desviación típica y la media de esta última. Lógicamente un mismo recorrido da lugar a valores diferentes según el riesgo medio del fondo en cuestión. Así, en los fondos con poco riesgo, como por ejemplo los FIAMM, el factor de cambio del riesgo puede ser importante, frente a los fondos con mucho riesgo, como los de RENTA VARIABLE.

A partir de los datos representados en la Figura 6, procedemos a la obtención de grupos homogéneos de fondos mediante la aplicación del Análisis Cluster. Optamos por el método de Ward en versión jerárquica, es decir, sin decidir a priori el número de grupos de fondos que consideraremos finalmente.

A la vista del dendrograma obtenido, optamos por analizar los resultados si conservamos 13, 10, 7 y 5 grupos de fondos. El criterio que utilizamos para ello consistió en analizar el punto a partir del cual el incremento de variabilidad interna por el hecho de unir grupos empezaba a ser exponencial. Así, a partir de 14 ó 13 grupos dicho incremento comenzaba a ser importante. No obstante, nos pareció conveniente llegar hasta la solución de realizar 5 grupos, debido a que en las soluciones de 13 y de 10 había algún cluster que agrupaba a pocos fondos, y al hecho de que los resultados del análisis posterior no variaban al considerar las diferentes soluciones.

El siguiente paso consiste en estudiar si existe relación entre la clasificación a la que llegamos mediante la técnica Cluster (con cinco grupos) y la propuesta por la CNMV32. Para ello, calculamos la tabla de contingencia que se obtiene al cruzar ambas variables, y que se presenta en la Tabla 6.Tabla 6: Tabla de contingencia

Fuente: Elaboración propia

Grupos de fondos (Análisis Cluster) Tipo de Fondo (CNMV con correcciones) Cluster 1 Cluster 2 Cluster 3 Cluster 4 Cluster 5 Total FIAMM EURO 0 0 48 12 116 176 GARANTIZADO INTERNACIONAL 3 27 15 2 4 51 GARANTIZADO RENTA FIJA 0 8 5 9 101 168 GARANTIZADO RENTA VARIABLE 9 45 49 3 3 109 RENTA FIJA CORTO PLAZO 0 0 42 8 107 157 RENTA FIJA INTERNACIONAL 0 25 9 3 5 42 RENTA FIJA LARGO PLAZO 0 5 18 1 96 120 RENTA FIJA MIXTA 2 65 39 0 50 156 RENTA FIJA MIXTA INTERNACIONAL 0 17 2 1 5 25 RENTA VARIABLE EURO 56 3 0 0 0 59 RENTA VARIABLE INTERNACIONAL 87 9 3 0 0 99 RENTA VARIABLE MIXTA 54 102 12 1 2 171 RENTA VARIABLE NACIONAL 82 3 0 0 0 85 Total 293 309 287 40 489 1418 Al realizar la prueba de la chi-cuadrado de cara a comprobar la independencia entre ambos atributos se obtiene un valor experimental de 1.723,329, con lo que se podría afirmar que hay relación entre ambos con una probabilidad de error casi nula33. De hecho, la simple observación de las frecuencias absolutas de la Tabla 6 pone de manifiesto dicha relación. Así, si nos fijamos, por ejemplo, en las filas, puede observarse cómo se produce una acumulación de frecuencias en determinadas casillas, quedando el resto de celdillas con escasas observaciones: de esta manera, la mayoría de los fondos de RENTA VARIABLE se encuentran clasificados en el cluster 1, etc.

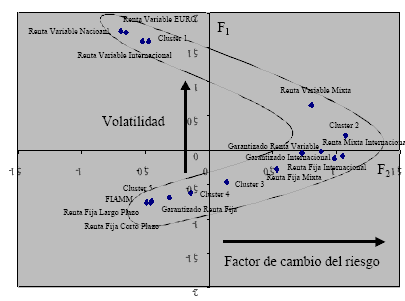

Una explicación más clara del sentido de la relación puede hallarse mediante la aplicación de la técnica de Análisis de Correspondencias Simple a los datos contenidos en la Tabla 6. La Figura 7 muestra la proyección de las filas y las columnas en el espacio definido por los dos primeros factores, que explican aproximadamente el 95% de la inercia total. Fijándonos exclusivamente en las filas de la Tabla 6 (es decir, en los diferentes tipos de fondos) podemos ver con claridad que hay básicamente tres grupos:

Los FIAMM, RENTA FIJA A LARGO PLAZO, RENTA FIJA A CORTO PLAZO y GARANTIZADOS DE RENTA FIJA.

Los fondos de RENTA VARIABLE NACIONAL, RENTA VARIABLE EURO y RENTA VARIABLE INTERNACIONAL.

El grupo que recoge el resto de fondos, constituido por los MIXTOS, GARANTIZADOS e INTERNACIONALES.

Los perfiles o frecuencias condicionales de los fondos incluidos en cada uno de estos tres grupos son parecidos, lo que implica que se reparten en proporciones parecidas en cada una de las modalidades del atributo columna, constituido por los cinco cluster34.

En cuanto a las columnas, se aprecia básicamente que sus perfiles (frecuencias condicionales de las columnas) son bastante diferentes, exceptuando quizá los cluster 3 y 4, que se encuentran entre el 2 y el 5.

La proximidad fila - columna, aunque no tiene sentido interpretar distancias, implica frecuencias anormalmente elevadas en la intersección de ambas. Así, la frecuencia, tanto absoluta como relativa, de todos los tipos de fondos de RENTA VARIABLE en el cluster 1 es elevada, tal y como puede comprobarse en la Tabla 6.Figura 7: Representación Análisis de Correspondencias

Fuente: Elaboración propiaA la vista de la Figura 7, F1 sería el factor riesgo, siendo los fondos de RENTA VARIABLE los que aparecen como más arriesgados, los FIAMM y los fondos de RENTA FIJA los menos arriesgados, y situándose entre ambos los GARANTIZADOS y los MIXTOS.

El segundo factor F2 podría interpretarse como el factor de cambio del riesgo, apareciendo posicionados a la derecha del mismo aquellos fondos y clusters que tienen como característica principal el tener mucho factor de cambio del riesgo, y viceversa. Así, los fondos con mayor factor de cambio del riesgo son los GARANTIZADOS y los MIXTOS. En realidad, los fondos que se agrupan en la zona positiva del F2, y que acumulan altos valores en el factor de cambio del riesgo, poseen además una serie de características financieras comunes que apoyan los resultados estadísticos35 y que apuntamos a continuación:

Muchos de estos fondos implementan sus estrategias a través de productos financieros de perfiles de riesgo muy cambiante (opciones, futuros ...), que provocan importantes cambios en la sensibilidad y exposición de dichos fondos a las oscilaciones del mercado. Son productos que pueden provocar movimientos inesperados y no correlacionados con el mercado en determinadas circunstancias.

Las categorías de productos GARANTIZADOS son un buen ejemplo de lo apuntado: no pueden caer más a partir de determinadas valoraciones y, por el contrario, no alcanzan las mismas cotas de rentabilidad en periodos alcistas. Sólo en los momentos en que la estructura se encuentra en el rango de mercado al que está más expuesta mantiene altas correlaciones con sus índices de referencia ("in the money"). Son productos que requieren de un esfuerzo de información por parte de las entidades que lo comercializan para con sus inversores y evitar así desagradables sorpresas.En el caso de los productos GARANTIZADOS, hay que tener en cuenta además que al ser sus estructuras "cerradas" (no pueden ser modificadas durante la vida de la estructura), estas categorías quedan expuestas en ocasiones a los momentos más extremos y de mayores nervios de mercado (a menudo, picos importantes de volatilidad), sin que sus gestores puedan "cubrir" las posiciones abiertas.

Los productos MIXTOS tienden a tener perfiles más cambiantes de riesgo por las posibilidades que las políticas de inversión ofrecen a sus gestores a la hora de reducir o ampliar su exposición a la renta variable en determinadas circunstancias, en función de su visión de mercado. De esta manera, un mismo fondo mixto puede, como regla general, cambiar la proporción invertida en renta variable dentro de unos límites amplios. Las diferencias en volatilidad, sobre todo en momentos extremos de mercado, serán, por tanto, apreciables.

Hay que tener en cuenta además que los productos MIXTOS son los más proclives a poder estructurar sus estrategias a través de los productos derivados (futuros y opciones) cuyo perfil de riesgo variable antes describíamos. Este hecho contribuye aún más a su perfil de riesgo cambiante.

Finalmente, hay categorías que por su heterogeneidad (las INTERNACIONALES y, sobre todo, la GLOBAL que no incluíamos en el análisis por la escasez de fondos disponibles en la base) tienden a recoger fuentes de riesgo muy dispares dentro de sus carteras, y por tanto, el riesgo del producto en sí puede cambiar de forma importante al cambiar esas fuentes de riesgo.

Todos estos factores y algunos más específicos y puntuales, como los cambios de la política de gestión de un fondo (reclasificaciones...), son a nuestro entender responsables de los resultados estadísticos obtenidos y nos ofrecen una comprensión más adecuada de los perfiles de riesgo de las categorías de inversión definidas por la CNMV.

31 En lo que sigue se utilizan diversas técnicas de análisis multivariante (Análisis Cluster, Análisis de Correspondencias Simples, cálculo de distancias de Mahalanobis) cuyos fundamentos teóricos pueden encontrarse en cualquier manual en el que se traten técnicas multivariantes, como por ejemplo Jobson (1992).

32 Véase la Tabla 1, teniendo en cuenta las modificaciones comentadas en el apartado 3.1.

33 La realización de la prueba de hipótesis presupone que la muestra es aleatoria. Con todo, también podría suponerse que se está trabajando con un colectivo, en cuyo caso no sería preciso realizar dicha prueba de hipótesis, bastando con comprobar que el valor de la chi-cuadrado experimental es distinto de cero (lo que implica que no se produce la igualdad entre frecuencias condicionales y marginales necesaria para que las variables sean independientes).

34 Otra manera de expresar lo mismo sería decir que las distancias entre los fondos incluidos en cada uno de los tres grupos es pequeña. Lógicamente esto implica que los fondos de RENTA VARIABLE y los FIAMM, por ejemplo, se encuentran a gran distancia o que sus perfiles son muy diferentes.

35 El lector puede comprobar que los resultados de la Figura 7 discrepan en algún sentido de los más inmediatos obtenidos en la Tabla 3, lo que se debe, a nuestro juicio, al enriquecimiento del estudio que se produce al utilizar el análisis multivariante.