|

|

|

Análisis Empírico

Cálculo de las varianzas en cada uno de los momentos de tiempo tEl primer paso consiste en obtener las series de varianza para cada fondo. Esto lo haremos mediante tres de las metodologías descritas en el apartado 2, utilizando el método de máxima verosimilitud y con la ayuda de la macro Solver de la hoja de cálculo Excel en los dos últimos casos. Concretamente, y para cada fondo, se obtienen las series de varianza siguientes:

Ventana móvil de volatilidades basadas en 52 semanas.

Método MMPE.

Variance Targeting de la volatilidad, como versión restringida del modelo GARCH (1,1).

A la vista de los resultados obtenidos se puede apreciar, en primer lugar, algo que ya se ha sugerido en el apartado 2 al comparar la varianza con la ventana móvil: como en la fórmula [1] todos los datos tienen idéntico peso, la series obtenidas reaccionan con demasiada lentitud ante cambios de riesgo, por lo que decidimos prescindir de las mismas.

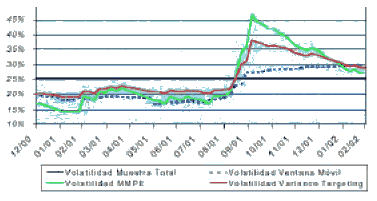

Una idea de lo que puede suponer este problema puede verse en la Figura 5, en la que se representan las series de volatilidades para el DJ Eurostoxx-50 entre diciembre de 2000 y febrero de 2002. Obsérvese que la serie de volatilidad calculada por el método ventana móvil alcanza máximos cuando la crisis de los mercados provocada por el atentado de las Torres Gemelas ya había pasado, mientras que en las series calculadas por los otros dos métodos, MMPE y Variance Targeting, este elemento se recoge de una manera mucho más precisa.Figura 5: Comparación de volatilidades calculadas por los tres métodos

Fuente: Elaboración propiaEn cuanto a las series de volatilidad calculadas a partir de los métodos MMPE y Variance Targeting, hay que recordar que el primero es una versión restringida del segundo, por lo que cabría suponer que el último es un modelo superior. Sin embargo, comparando los resultados de las series de varianza para cada fondo se observa que estas son similares. De hecho, el valor máximo de la verosimilitud25 al que se llega es bastante parecido en ambos modelos, tal y como puede verse en la Tabla 2.

Tabla 2: Comparación MMPE - Variance Targeting

Fuente: Elaboración propia

MMPE Variance Targeting Suma total MAX Verosimilitud 1.405.065,19 1.426.650,30 Media verosimilitud por cada producto 990,88 1.320,97 Nº Fondos con solución óptima 1418 1080 Nº procesos de optimización fallida con Solver 2 340 Pero el optimizador Solver tiene problemas cuando trata de alcanzar soluciones sobre dos parámetros a la vez. El porcentaje de soluciones fallidas parece demasiado alto como para optar por el modelo de Variance Targeting (véase nuevamente la Tabla 2). Por ello, y dado que en los fondos en los que se alcanza solución las diferencias no son importantes, se decidió utilizar únicamente las series de varianza obtenidas por el método MMPE, lo que permitirá disponer de un mayor número de fondos de cara al análisis posterior.

25 En realidad lo que se maximiza es el logaritmo de la función de verosimilitud, lo que se denomina función soporte. La idea consiste en calcular los estimadores de los parámetros que maximizan la probabilidad de haber obtenido una muestra concreta.