|

|

|

Medidas de Riesgo

"Promedio de riesgo" y "factor de cambio del riesgo"El procedimiento de estimación descrito en 2.3 permite el cálculo de las series temporales de la varianza para cada fondo23, cuya raíz cuadrada constituye la estimación del riesgo en cada uno de los periodos de tiempo t considerados.

Una vez calculadas las series y de cara a abordar los objetivos propuestos en el apartado 1, resumiremos la información contenida en las mismas en dos parámetros: el "promedio de riesgo" y lo que llamaremos el "factor de cambio del riesgo". El promedio de riesgo no es otra cosa que la media de la volatilidad, medida como desviación típica en el periodo considerado y calculada para cada fondo.

El factor de cambio del riesgo es una medida de la dispersión de la serie obtenida a partir de:donde:

[6]

- sMáx es el valor máximo de la serie de desviación típica.

- sMín es el valor mínimo de la serie de desviación típica.

- s— es la media de la serie de desviación típica.

Lógicamente el "factor de cambio del riego" es una medida muy sensible a valores extremos de la serie de volatilidades, al estar basada en el "recorrido" o "rango" de los datos (diferencia entre el valor máximo y mínimo). Por otra parte, al tipificar el recorrido se consigue una medida comparable para diferentes productos, de forma que puedan obtenerse conclusiones sobre la estabilidad relativa del riesgo.

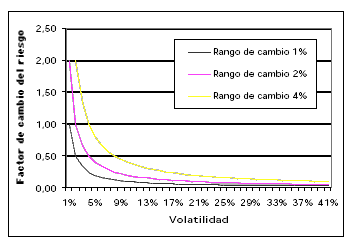

La Figura 4 muestra la función teórica del factor de cambio del riesgo. Obsérvese que éste es más grande cuanto mayor es el rango de los datos, y disminuye a medida que aumenta la volatilidad media.

Aunque sería factible utilizar otras medidas de dispersión (alternativas a la propuesta en [6]), el interés de la que proponemos radica en que puede ayudar a detectar con mayor facilidad aquellos productos en los que la medida de riesgo es menos estable.Figura 4: Función teórica del factor de cambio del riesgo para diferentes rangos de cambio de la volatilidad

Fuente: Elaboración propiaA partir de la combinación de ambas medidas descriptivas del riesgo, promedio y estabilidad, agruparemos aquellos fondos de inversión cuyo perfil de riesgo tenga mayores similitudes, estudiando, posteriormente, las causas que determinan dicha similitud: tipología de activos en los que invierte, estrategias implementadas, gestión activa vs gestión pasiva, etc.

23 En realidad tendríamos tres series de varianza para cada fondo, una por cada uno de los métodos discutidos en el punto 2.2: ventana móvil de varianzas, MMPE y la estimación por Variance Targeting del modelo GARCH (1, 1).