|

|

|

Medidas de Riesgo

Algunas medidas de riesgo6La varianza

El cálculo de las volatilidades se realizará sobre las series de rentabilidades asociadas a los fondos, utilizando un periodo determinado como base. Partiendo de los valores liquidativos de los fondos en cada uno de los momentos de tiempo -v1, v2, ..., vt, ...-, la rentabilidad del periodo t se define como:

donde:

• rt: es la rentabilidad del fondo en el periodo t.

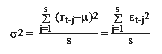

• vt: es el valor liquidativo del fondo en el periodo t7.El promedio de rentabilidad en el momento t, calculado a partir de la información hasta t-1, se calcula como:

donde:

• s: es el número de periodos utilizados para el cálculo de la media8.Llamando et a la desviación de la rentabilidad respecto al promedio en un periodo concreto, la varianza en el momento t, calculada a partir de la información hasta t-1, se obtiene mediante9:

Obsérvese que la ausencia de subíndices temporales en ambas expresiones -m y s2- indica que, tanto el promedio como la varianza (cuya raíz sería el riesgo total), permanecen constantes a lo largo del tiempo.

La varianza es ya un criterio que puede servirnos para clasificar un conjunto de productos en función de su riesgo. Lógicamente, esta medida tendrá gran utilidad para aquellos inversores cuya vocación sea de largo plazo y quieran tener una idea del riesgo asociado a su inversión10.

Sin embargo, y dando un paso más, resulta bastante habitual encontrar en las series históricas periodos en los que se producen cambios bruscos en el perfil de riesgo de los productos. Determinados acontecimientos hacen que durante algunos periodos la volatilidad se incremente extraordinariamente, volviendo a niveles más normales una vez superados los mismos. Esto nos hace pensar que, desde la perspectiva de más corto plazo de algunos inversores, lo que realmente importa es determinar el riesgo en cada uno de los momentos de tiempo, presentando desde este punto de vista ciertos problemas la medida de riesgo total planteada.

Un primer método con el que pueden abordarse los cambios en la variabilidad dentro de un mismo periodo consiste en calcular una varianza móvil obtenida a partir de q observaciones previas (q<s) en cada momento t. El cálculo se realizaría a partir de la expresión:donde:

[1]

• m: es el promedio de rentabilidad de los q periodos utilizados.Obsérvese que seguimos manteniendo la notación griega para la varianza, con la única matización referida al número de sumandos incorporados en la operación (en este caso q) y al subíndice t, que refleja la posibilidad de cambio en cada periodo de tiempo y permite analizar la evolución histórica de la volatilidad. Obsérvese que frente a la propuesta anterior, la varianza móvil permite recoger más rápidamente el efecto que las nuevas informaciones tienen en la medida de la volatilidad, ya que se calcula sobre un número de datos inferior (q<s), lo que hace que a cada dato se le asigne un peso superior en el cálculo de dicha volatilidad.

Varianza calculada como Media Móvil con Ponderación Exponencial (a partir de ahora método MMPE)

Las dos formas de cálculo de la varianza propuestas en el subapartado anterior tienen un problema común, al asignar el mismo peso a cada una de las desviaciones respecto del promedio, y parece que si se está interesado en calcular la volatilidad en cada momento de tiempo es más razonable dar un mayor peso a los datos más próximos en el tiempo, es decir:

[2]

donde, para la secuencia temporal t-1, t-2, ... t-q, sucede que a de (t-1) > a de (t-2) > … > a de (t-q), siendo además todos los pesos aj positivos (>0) y su suma igual a 1.

Un caso particular de lo anterior es el que permite calcular la varianza como MMPE, en el que los pesos aj son:

y, por tanto, dichos pesos decrecen exponencialmente a la tasa l según la expresión:

El esquema propuesto, suponiendo que q tiende a infinito, lleva a la siguiente expresión general bastante intuitiva11:

[3]

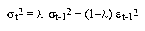

en la que se aprecia que la volatilidad de un periodo t depende de la volatilidad del periodo anterior (calculada, lógicamente, con la información disponible hasta t-2) y de la desviación respecto al promedio producida en t-1. Ambos elementos están multiplicados por l y su complementario hasta llegar a uno, respectivamente, siendo éstos los pesos asignados a cada factor.

El parámetro l tiene una importancia especial en la determinación de la volatilidad. Cuanto mayor sea -más cercano a uno- menor es la importancia que se le asigna a la desviación respecto del promedio del periodo anterior en el cálculo de la volatilidad, y mayor a la volatilidad del periodo anterior (y, por tanto, a los datos anteriores), y viceversa12. Posteriormente nos centraremos en la determinación del mismo.Modelo GARCH (1, 1)13

Bollerslev (1986) extendió el trabajo de Engle (1982), desarrollando una técnica que permite que la varianza condicional siga un proceso autorregresivo de medias móviles14. El modelo más sencillo es el GARCH(1, 1)15, cuya expresión:

[4]

puede verse como una extensión del modelo analizado en el subapartado anterior, ya que presenta a la varianza condicional como una función de la varianza a largo plazo -s2-, la desviación respecto al promedio correspondiente al periodo anterior -et-12- y la varianza de dicho periodo -st-12-, cada una con su ponderación, de forma que:

a0 + a1 + b1 = 1

La estabilidad del modelo GARCH (1, 1)16 requiere que se cumpla la condición17:

a1 + b1 < 1

y, lógicamente, si el primer sumando se anula, el modelo GARCH (1, 1) se reduce al analizado en el subapartado anterior. De esta manera podemos ver el modelo MMPE como un caso particular del GARCH (1, 1).

Llegados a este punto, es claro que existe la posibilidad de plantear modelos que incorporen más retardos, tanto en la parte autorregresiva como en la de medias móviles, llegando así al modelo GARCH (p, q) más general. Sin embargo, dada la utilidad del modelo más sencillo GARCH (1, 1) y que, en ocasiones, el incremento de complejidad que supone utilizar modelos más elaborados18 no se ve compensado por la mejora de los resultados obtenidos, nos decidimos por el modelo comentado. Por otra parte, la utilización del modelo GARCH (1, 1) permite tener una medida de riesgo estándar para una gran variedad de productos.

6 Aunque a lo largo de este apartado presentaremos diferentes formas de calcular la varianza, la medida del riesgo (o volatilidad) es en realidad la desviación típica. Con todo, y al obtenerse como suma de cuadrados, la varianza presenta una serie de propiedades interesantes de cara a operar con la misma.

7 Una alternativa para el cálculo de las rentabilidades bastante utilizada en la práctica consiste en tomar logaritmos neperianos de los valores liquidativos y calcular las diferencias primeras de dicha serie, es decir, el incremento del logaritmo neperiano de los precios. Dichos incrementos coinciden aproximadamente con los incrementos relativos planteados en la expresión propuesta en el texto, sobre todo cuando el periodo base que se utiliza para calcular las rentabilidades es el día y, por tanto, los cambios relativos no son muy importantes. Como veremos después, en este trabajo utilizamos datos semanales, por lo que las diferencias entre ambas alternativas de cálculo comienzan a ser relativamente importantes, optando por trabajar con los incrementos relativos de las series de precios.

8 Obsérvese que considerar que la muestra es suficientemente grande es equivalente a suponer que s es cercano a infinito, por lo que en este caso no tiene sentido hablar de estimador, sino de parámetro.

9 En cuanto a la varianza es interesante señalar que suele calcularse sustituyendo m por 0 (algo que utilizando datos diarios no tiene gran efecto), y que en ocasiones se utiliza como medida la S’2: la única diferencia radica en que esta última viene dividida por s–1 y es el estimador insesgado, frente a la S2, que es el estimador Máximo erosímil. No obstante, dada la condición de que s es suficientemente grande, las diferencias entre ambos tienden a cero, y podemos suponer que lo que se obtiene de dicha operación es el propio parámetro.

10 En el caso de los fondos, y siempre que las carteras en las que están invertidos estén suficientemente diversificadas, el riesgo diversificable puede suponerse eliminado, con lo que puede considerarse el riesgo total aproximadamente igual al sistemático o riesgo relevante.

11 Para comprobarlo, basta con sustituir recursivamente en [3] st-12, st-22, ..., y operar suponiendo que q es muy elevado (infinito), llegando a [2] con aj = (1 – l) lj-1.

12 Este procedimiento es el método propuesto por RiskMetrics (véase J. P. Morgan/Reuters, 1996, y Mina y Xiao, 2001) para calcular la volatilidad a partir de datos históricos.

13 Acrónimo de Generalized AutoRegressive Conditional Heteroskedastic; puede verse Bollerslev (1986).

14 Puede verse la obra original de Box y Jenkins (1976) de cara al desarrollo de los modelos autorregresivos de medias móviles.

15 Omitimos los detalles matemáticos de los modelos, que pueden encontrarse en cualquier obra de carácter general, como por ejemplo Hamilton (1994).

16 El modelo GARCH planteado se identifica mediante las cifras contenidas en el paréntesis, en este caso (1, 1). El modelo general se denomina GARCH (p, q). El subíndice q hace referencia en este contexto al número de retardos de desviación respecto al promedio incorporados en la ecuación, y p al número de retardos de varianza.

17 Sin entrar en grandes detalles matemáticos, el modelo GARCH (1, 1) se estima en la forma:

st2 = w0 + a1 et-12 + b1 st-12

donde w0=a0 s2. Estimados los parámetros w0, a1 y b1, se puede estimar a0 como diferencia entre (1–a1–b1), lo que permite estimar la varianza de largo plazo como s2=w0/a0. La condición de estabilidad garantiza que el peso asignado a la varianza de largo plazo sea positivo.

18 Pueden verse en la literatura financiera otras aplicaciones interesantes de cara a modelizar impactos asimétricos mediante los modelos EGARCH o TARCH, por ejemplo.