|

|

|

Introducción y Objetivos

El mercado de fondos españolEn la última década del siglo XX se produce en España un importante auge de lo que se ha llamado "capitalismo popular", que se manifiesta en el acercamiento del inversor medio a la bolsa. Este proceso se produce, fundamentalmente, por la búsqueda de rentabilidad que había dejado de obtener en los productos en los que tradicionalmente había volcado su ahorro, como los depósitos bancarios. De esta manera, asistimos en este periodo al despegue de los fondos de inversión, que ofrecen la posibilidad de obtener una gestión profesionalizada y de acceder a una amplia gama de productos con la que satisfacer las necesidades de las diferentes tipologías de inversores en lo que se refiere al binomio rentabilidad-riesgo. Son varias las razones que contribuyen a apuntalar el proceso descrito:

Razones legales y fiscales. El Real Decreto 1393/1990 (por el que se aprueba el nuevo reglamento de la Ley Reguladora de las Instituciones de Inversión Colectiva -Ley 46/1984-) y las sucesivas reformas fiscales de la década de los noventa a favor de los fondos de inversión trajeron consigo la aparición de nuevos productos, así como un mejor tratamiento fiscal de los mismos, condición necesaria para que los inversores fijaran su atención en el sector.

Además, el proceso se vio favorecido también por el desarrollo de legislación complementaria, que provee al mercado español de la transparencia y seguridad necesarias, lo que incidió de manera notable en la atracción de capitales extranjeros1.Razones económicas. Por otra parte, la Unión Económica y Monetaria obligaba a los diferentes países a la convergencia en términos monetarios2, lo que en el caso español supuso una espectacular caída de los tipos de interés que favoreció el boom bursátil.

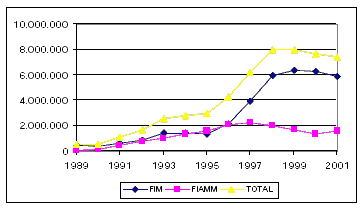

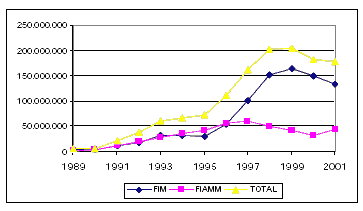

Prueba clara de las tendencias apuntadas la encontramos en la evolución del número de partícipes y del patrimonio invertido en fondos de inversión entre los años 1989 y 2001. Así, en las Figuras 1 y 2 puede verse el espectacular crecimiento experimentado en las dos variables señaladas, si bien se observa un cierto freno, incluso caída, en el último bienio.

Figura 1: Evolución del número de partícipes de los fondos de inversión

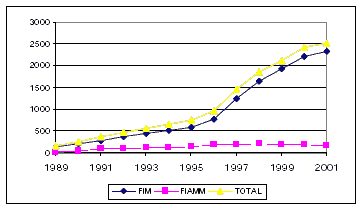

Fuente: INVERCOCon todo, y aunque es cierto que los dos últimos años han supuesto un importante revés desde la perspectiva bursátil, hay que decir que el negocio de los fondos de inversión aún no ha tocado techo en España, tal y como se deduce de algunas estimaciones realizadas por instituciones solventes3. La Figura 3 presenta, por ejemplo, un aspecto claramente relacionado con lo comentado: aunque los partícipes y el patrimonio han disminuido en el último bienio, el número de fondos no ha parado de crecer hasta la actualidad. Este crecimiento, fruto por un lado de la impresionante velocidad de innovación en los mercados financieros, y de la necesidad de armonización de la legislación a la normativa comunitaria por otro (lo que ha obligado a recoger nuevos productos en la nueva Ley del Mercado de Valores -Ley 24/1988 de 28 de julio, del Mercado de Valores, modificada por las Leyes 37/1998, de 16 de noviembre y 14/2000 de 29 de diciembre-), también tiene su lado negativo, que se manifiesta en el importante aumento del grado de complejidad de los productos existentes en los mercados.

Figura 2: Evolución del patrimonio de los fondos de inversión en miles de euros

Fuente: INVERCOFigura 3: Evolución del número de fondos de inversión

Fuente: INVERCOAsí, y de forma similar a lo que ocurre en los mercados más avanzados, el inversor dispone en la actualidad de una oferta de más de dos mil quinientos fondos4, lo que puede causarle ciertos problemas a la hora de elegir o discriminar entre ellos. Estos problemas se acentúan en situaciones como la que estamos viviendo en los últimos tiempos, en los que la incertidumbre sobre la evolución de la economía mundial es un hecho y la elección del tipo de fondo adecuado puede causar cierta zozobra. De hecho, las razones apuntadas anteriormente como justificación del acercamiento del inversor medio a la bolsa se han visto alimentadas por un mercado claramente alcista que ha venido a durar unos 5 ó 6 años, en los que el problema de elección era prácticamente inexistente, ya que cualquier fondo se revalorizaba en un plazo relativamente corto. Esta costumbre de "ganar siempre" hacía que los inversores se fijaran exclusivamente en la rentabilidad de los fondos. Sin embargo, la situación actual obliga a considerar el problema del riesgo con toda su crudeza.

1 Estos aspectos se tratan con mayor profundidad en Arriola y Madariaga (1998).

2 Puede verse a este respecto Madariaga y Sáez (1998).

3 Véase a este respecto Arriola y Madariaga (1998).

4 Según la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones -INVERCO- y el registro de la Comisión Nacional del Mercado de Valores -CNMV- a diciembre de 2001; a los que hay que sumar 2.313 Sociedades de Inversión -SIMCAV-. Puede verse todo ello en www.inverco.es y www.cnmv.es.