|

|

|

Conclusiones

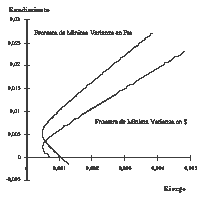

Como podemos comprobar, a la luz de los resultados propuestos, las ventajas de la diversificación internacional parecen comunes para los dos inversores analizados, aunque con diferencias según los periodos. De todos modos, en aras a reforzar estas ventajas, queremos concluir este artículo con un gráfico en el que recogemos el interés de poder llegar a planteamientos de composiciones de carteras en los que sean posibles las ventas en corto. Así, el gráfico VI recoge la frontera de mínima varianza con ventas en corto para el periodo 1990-1994 (invirtiendo en los 36 índices).

Gráfico VI: Fronteras de Mínima Varianza con Ventas en Corto. Periodo 1990 - 1994

Si lo comparamos con los gráficos IV y V podemos ver cómo es posible acceder a mayores rendimientos con menores riesgos. (Por ejemplo, fíjese en los valores en abscisas).

Fijémonos que, en todo este periodo más reciente, el inversor español ha podido conseguir mejores posiciones que el inversor estadounidense.

En definitiva, esta aproximación, fundamentalmente gráfica pone de manifiesto las ventajas de la diversificación con los criterios de dimensionamiento y optimización. El lector puede consultar Sinquefield (1996) o Eicholtz (1996) para una visión complementaria sobre la posición estadounidense. En todo caso, nuestros resultados para el inversor español indican que sigue siendo interesante acudir a la diversificación internacional, lo que justifica el interés creciente que se está dando en España por las carteras o los fondos diversificados internacionalmente.