|

|

|

PROBLEMA BASICO CON TITULO SIN RIESGO

En este caso introducimos el título sin riesgo, que suponemos tiene una rentabilidad del 13%. No lo referenciamos a ningún título en concreto.

Para ello incluimos aquí el valor de algunas variables y matrices, por si el lector desea comprobar algún resultado. Recordemos que en este caso la matriz de varianzas y covarianzases una matriz singular y no tiene inversa, por lo que debíamos sortear este problema de otro modo. Así se indica en las fórmulas (35),(36) del apéndice IV-D. Así, los valores de los diferentes escalares se mantienen los mismos, con lo que se simplifica la obtención de los resultados, a partir de lo obtenido en el apartado anterior.

A = 0,03428 B = 0,59514

C = 0,00257

D = 0,00035De este modo podemos representar las expresiones que recogen la frontera en el mapa de esperanzas y varianzas (42 A) y en el mapa de esperanzas y desviaciones (44 A)

VAR(P) = (E(P) — 13)2 / 0,13781 (42 A)

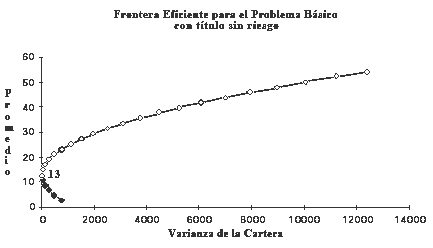

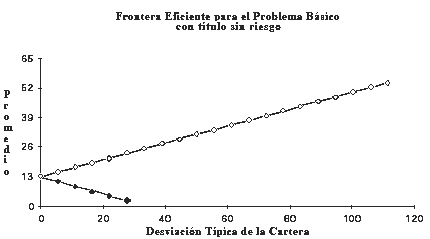

E(P) = 13 ± DES(P) Ö (0,59514 – 2 * 0,03428 * 13 + 0,00257 * 132 ) (44 A)En los siguientes gráficos recogemos la expresión de la frontera de mínima varianza, señalando en puntos blancos el subconjunto de puntos de la frontera eficiente. Compruébese la diferencia con los gráficos obtenidos en el problema básico sin incluir el título sin riesgo:

Comprobemos cómo realmente la frontera eficiente en el mapa de promedios y desviaciones es una recta. Teóricamente se recoge en la figura 2 del apéndice IV-D.

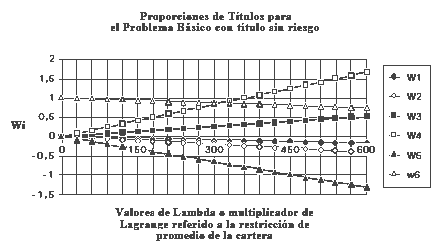

Una vez obtenida la frontera podemos reflejar numéricamente la figura 5.2 del capítulo IV, en la que plasmamos cómo varía la composición de la cartera a medida que cambia el valor del multiplicador de Lagrange l1 . Esta relación (indicada en la exposición teórica como ecuación (46 A) del apéndice IV-D) la exponemos a continuación:

w1 = –0,0003 l1

w2 = –0,00068 l1

w3 = 0,00087 l1

w4 = 0,002783 l1

w5 = –0,00222 l1

w6 = –0,00045 l1 + 1Fijémonos ahora en que los vectores de proporciones W forman un espacio unidimensional. Es el teorema de separación: al existir un título sin riesgo, en la frontera, todos los vectores de proporciones (que en el fondo representan carteras) tendrán las mismas proporciones de títulos, variando sólo la proporción entre éstos y el título sin riesgo. Así, para un valor de l1 = 0, todo se invierte en título sin riesgo.