|

|

|

PROBLEMA BASICO SIN TITULO SIN RIESGO

El problema básico es el más sencillo. En este caso podemos emitir los títulos, y por tanto no hay ningún tipo de restricción en forma de desigualdad.

Tenemos el vector de rentabilidades, proporciones y matriz de varianzas y covarianzas:R´= ( r1, r2, r3, r4, r5 ) (4.1) (1 A)

E(R´) = ( E(r1), E(r2), E(r3), E(r4), E(r5) ) =

= (27,866 18,855 46,647 32,181 15,371)W´ = (w1, w2, w3, w4, w5 ) (4.2) (2 A)

y la matriz

de varianzas y covarianzas

3116 984 4569 2536 895 984 1244 2876 982 523 4569 2876 11206 4806 1333 2536 982 4806 3044 733 895 523 1333 733 625 Así, vamos a hallar la frontera de mínima varianza para estos títulos aplicando las fórmulas (4.14), (4.15), (4.16), que no son otras que las que aparecen en el Apéndice IV-D como (3), (4) y (5). Recordemos que resolvemos un problema en el que minimizamos la varianza de la cartera, sujeta a un valor dado de promedio de la misma (E*). Lógicamente, la suma de las proporciones invertidas en cada título debe dar la unidad.

Para ello incluimos aquí algunos valores, por si el lector desea comprobar algún resultado:A = 0,03428

B = 0,59514

C = 0,00257

D = 0,00035

0,00148 0,00077 -0,0005 -0,0005 -0,0013 0,00077 0,00344 -0,0013 0,00079 -0,0022 -0,0005 -0,0013 0,00078 -0,0006 0,0008 -0,0005 0,00079 -0,0006 0,00158 -0,0005 -0,0013 -0,0022 0,0008 -0,0005 0,00412 De esta forma podemos despejar los valores de los multiplicadores de Lagrange l1, l2

l1 = 14,685 E(P) — 195,885 (15 A)

l2 = 3400,8 — 195,885 E(P) (16 A)De este modo podemos representar las expresiones que recogen la frontera en el mapa de esperanzas y varianzas (19 A) y en el mapa de esperanzas y desviaciones (20 A)

[DES (P)]2 = 7,2733 E(P)2 — 194,212 E(P) + 1685,95 (19 A)

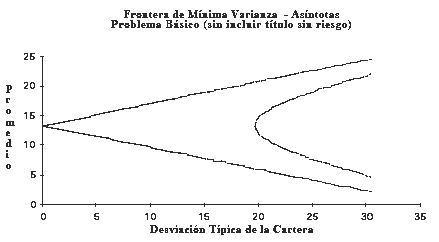

0,00257 E(P)2 – 0,06856 E(P) + (0,59514 – (0,00035 * [DES (P)]2 )) = 0 (20 A)Y antes de dibujar la frontera, vamos a indicar las ecuaciones de las asíntotas:

E(P) = 13,351 ± 0,3708 * DES(P) (32 A)

En el gráfico siguiente recogemos la Frontera de Mínima Varianza que hace referencia a la figura 1 del apéndice IV-D.

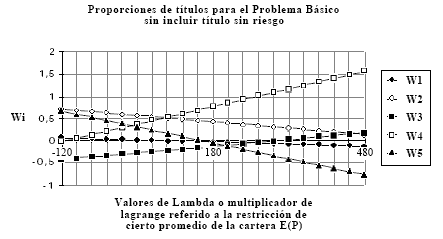

Una vez obtenida la frontera, podemos llegar a obtener la figura 5.1 del capítulo IV en donde recogemos cómo varía la composición de la cartera a medida que varían los valores de los multiplicadores de Lagrange, dando respuesta a las ecuaciones planteadas con los números (5.1) y siguientes del capitulo IV.

w1 = –0,00032 l1 + 0,03023

w2 = –0,00095 l1 + 0,59722

w3 = 0,001007 l1 – 0,3045

w4 = 0,002648 l1 + 0,30111

w5 = –0,00239 l1 + 0,37694Así el gráfico 5.1 de dicho capítulo IV queda como sigue:

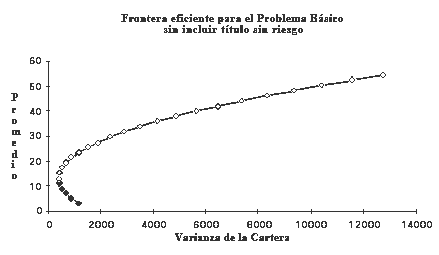

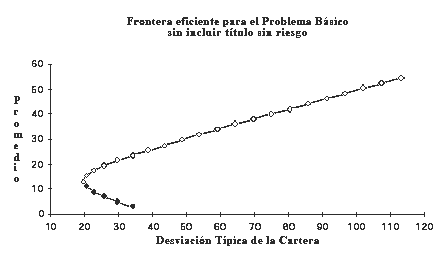

Terminamos este apartado aproximándonos a la obtención de la frontera eficiente, que sabemos es la parte de la frontera de mínima varianza que se corresponde con valores positivos de l1 . Expresamos el gráfico 4.1 del capítulo IV. Así, la frontera eficiente está representada por el tramo de curva que une puntos blancos. De este modo, podemos comprobar cómo, efectivamente, la frontera eficiente es el subconjunto de puntos de la frontera de mínima varianza en los que se cumple que para una esperanza dada la varianza es mínima, y que para una varianza dada, la esperanza es máxima. Dibujamos la frontera eficiente tanto en el mapa de esperanzas y varianzas como en el mapa de esperanzas y desviaciones.

Vemos que en el mapa de promedios y varianzas, la frontera de mínima varianza tiene una forma de parábola, mientras que en el mapa de promedios y desviaciones tenemos una forma de hipérbola.