|

|

|

Estudio con las rentabilidades

Dado que el primer periodo de estudio era demasiado largo (30 años), lo dividimos en seis subperiodos de cinco años cada uno16. Con estos seis subperiodos, el periodo total (59-88) y el último periodo (90-93), hicimos algunos estudios con las rentabilidades, que empiezan con el estudio de la forma de la distribución, siguen con el análisis de la diversificación, y terminan con el Modelo de Mercado.

La forma de las distribuciones de rentabilidad resulta bastante crítica en muchos modelos financieros, que se basan implícita o explícitamente en su normalidad. Es por eso que comenzamos nuestro estudio preguntándonos si se podía aceptar que las distribuciones de rentabilidad eran normales para los títulos y el periodo considerados. Aplicamos tests de asimetría, curtosis, rango estudentizado y Shapiro-Wilk (1965). La conclusión es que con rentabilidades mensuales se da cierta asimetría a la derecha y cierta leptocurtosis, lo que es coherente con otros estudios sobre el tema, sin embargo, aunque con ciertas dificultades, podemos aceptar la normalidad de dichas distribuciones, como también hace Fama (1976). Para el caso de rentabilidades semanales (periodo 90-93), las dificultades para aceptar la normalidad son mayores, pero no insalvables.

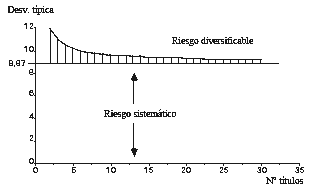

En los actuales modelos financieros de valoración de activos (tanto CAPM como APT), juega un papel fundamental la existencia de un riesgo diversificable. Es por eso que nos preguntamos con cuántos títulos era posible conseguir la eliminación de ese riesgo. Fama (1976) señala que en el mercado norteamericano, con unos 20 títulos tomados al azar, el riesgo diversificable puede considerarse eliminado. Para estudiar este tema en nuestro caso, nos centramos primero en el subperiodo 84-88, comparando el promedio de riesgo de carteras de 2, 3, 4, … hasta 39 títulos, con el riesgo de la cartera de mercado no ponderada, cuyos resultados pueden verse en la Figura 1. La diferencia entre el promedio de riesgo y el riesgo de la cartera de mercado es nuestra estimación del riesgo diversificable. Como puede verse, la disminución del riesgo por diversificación es pequeña a partir de 5 ó 6 valores, y mínima a partir de 10.Figura 1

Mercado de corros: Diversificación del riesgo en el periodo 84-88 (rentabilidades mensuales). Se considera como "riesgo sistemático" el asociado a la cartera de mercado no ponderada.

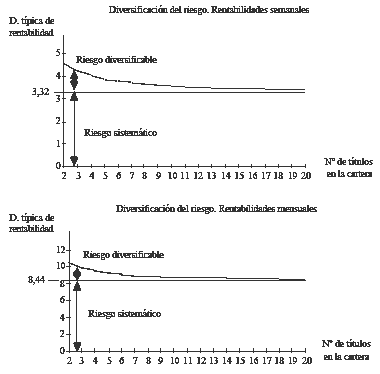

En el análisis para el periodo 90-93, las conclusiones son similares, tal como puede verse en la Figura 2.

Muy relacionado con la idea de la existencia de un riesgo diversificable, y, por lo tanto, también de un riesgo sistemático, está el Modelo de Mercado. Este modelo, en su versión más simple y también más utilizada, propone una regresión entre la rentabilidad del título y la del mercado, que nosotros mediremos por la rentabilidad de la cartera compuesta por el conjunto de los títulos que manejamos igualmente ponderados (R*. Llamaremos a la cartera así construida "cartera de mercado no ponderada"). Aplicando la siguiente fórmula:Rit = ai + bi × R*t + eit [1]

estimamos los parámetros de regresión (a y b), donde los segundos, las betas, representan la medición del riesgo sistemático de los títulos. En el cuadro 1 pueden verse los resultados para el periodo 59-88, y en el cuadro 2 los del 90-9317, obtenidos siempre por mínimos cuadrados ordinarios.Figura 2

Mercado Continuo: Diversificación del riesgo en el periodo 90-93 (rentabilidades semanales y mensuales). Se considera como "riesgo sistemático" el asociado a la cartera de mercado no ponderada.

Posteriormente, realizamos pruebas sobre la significación de las betas (normalmente bastante alta) y sobre su estabilidad (Chow, 1960), que en periodos cortos puede considerarse suficiente, pudiendo llegar a aceptarse en las tres cuartas partes de los títulos en el periodo largo: 1959-1988. Por lo que se refiere a la capacidad explicativa del modelo, ronda el 35% en el periodo 59-88, y es superior en el 90-93.

Para analizar el fenómeno de la negociación asincrónica se compararon las betas que subían o bajaban según si la estimación era semanal o mensual (sólo en el segundo periodo). Parecería lógico que las betas semanales sean inferiores a las mensuales en los títulos con menor movimiento (grupo 2)18.

Y así sucede, aunque dado que las diferencias son pequeñas, habrá que pensar que el fenómeno de negociación asincrónica no es importante. Lo que no nos sorprende, dadas las exigentes condiciones impuestas en la selección de los títulos.

16 Fama (1976) considera que con rentabilidades mensuales, y para el estudio del CAPM, el periodo ideal es de 5 a 7 años, debido a los problemas de estabilidad de la beta para periodos más largos.

17 Se hicieron diferentes aproximaciones, con distintas carteras de mercado, definiendo el modelo en rentabilidades o en excesos sobre el tipo sin riesgo, etc. Con resultados muy similares.

18 Hawawini (1983), Reilly y Wright (1988).